バー・スナックのオーナー年収と利益率の実際|買収後にいくら残るか

「常連相手の固い商売、スナックのママは羽振りがいい」とよく言われます。だが実態を見ると、客が入りボトルが並んでいても、手元に残る営業利益は驚くほど薄い——この食い違いはどこから来るのでしょうか。本記事は、ナイト系メディアの体感ベースの年収・儲け話ではなく、一次データ/出典付きの目安(飲食店のFLコスト=食材/酒原価+人件費が売上の約6割/さらにナイト固有のヘルプ人件費・歩合/営業利益率は一桁台〜赤字も珍しくない)で、バー・スナックの利益率・年収の実態を検証します。そのうえで、「FLコスト+ナイト人件費と家賃という固定費・客単価×常連の固定度がどう利益率を規定するか/ママ・オーナーの独立年収はどこまで言えるか/買い手はどう買収妙味を測り、買収後に手元へいくら残るのか/売り手は何を磨けば高く売れるのか」という財務・M&A目線に翻訳します。相場の算定式(いくらで売れるか)は別記事に譲り、ここでは「利益率の中身=数値の読み方」に絞ってお伝えします。なお、利益率の前提となる業界全体のマクロ動向(倒産・原価高・後継者不在)はバー・スナック業界の最新動向2026で定点観測しています。

この記事の結論(先に要点だけ)

- バー・スナックは「売上やボトルはあっても利益が薄い」のが実態です。利益率は、FLコスト(Food=食材/酒原価+Labor=人件費)が売上の約6割を占めるという構造に規定され、さらにバー・スナックはママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費(L)が重い業態です[C-04][C-04b]。家賃などの固定費(FLR約70%が目安)を引いた営業利益率は一桁台(多くで約5%前後)にとどまることが多く、赤字も珍しくありません[C-04]。「営業利益率10%あれば良好」とされますが、これは“達成すべき目安”であって平均実態ではありません[C-04]。

- 「スナックの利益率◯%」「売上総利益率83.4%」等の数字の多くは粗利率(売上総利益率=原価を引いた段階)や歩合控除前で、人件費・家賃を引いた営業利益率(一桁台〜赤字も)とは別物です[C-04g]。「ドリンク原価が低いから利益率が高い」というのも粗利率の話であって、ナイト固有の人件費・歩合と家賃を引いた営業利益率とは別物です[C-04b]。粗利率と営業利益率を混同しないでください。

- スナックママ・バーオーナー・独立の年収を直接出す公的統計は乏しいのが現実です[C-04n]。近接職種(飲食物調理従事者 約359万円/飲食物給仕従事者 約358万円・令和6年)は雇用労働者の職種別賃金で、社長・独立・ママ/オーナーの収入そのものではありません[C-05]。ナイト系/税理士メディアは「スナックママの年収は月給制で360〜600万円程度・時給制で300〜550万円程度」などと紹介しますが、体感/求人ベースで、立地・客単価・席数・常連/ボトルキープ・歩合の取り方で幅が大きく一律には語れません[C-05]。「ママ年収1000万」のような数字も体感ベースで、断定して転載しません。

- それでも買い手は付きます——売上やボトルの本数でなく、“正常収益力”(オーナーの役員報酬・私的費用・歩合の取り方を引き直した実態利益)と、利益率の質・好立地/雑居ビル階数・常連/ボトルキープ・カウンター/内装/音響設備・営業許可(地位承継)という居抜き資産で評価するからです[C-06][C-07]。利益率が薄い業態でも、客単価/常連改善・FLコスト/ナイト人件費管理・多店舗化を束ねれば、買収後に手元へ残る額を増やせます[C-08]。

- ただし注意点が一つ。保健所の営業許可は地位承継できても、深夜0時以降に酒を出す「深夜酒類提供飲食店営業」の届出や、接待を伴う「風俗営業許可」は承継できず、買い手が新規に取り直します[C-15]。このタイムロス/審査リスクは価格に織り込む必要があります(手続詳細は別記事に分けています)。

- 次の一手は、「独立で稼げるか/儲かるか」を「いくらで買う価値があるか/買収後にいくら残るか/どう磨けば高く売れるか」に問い直すこと。まずは無料で評価の見方をつかむのが安全です。

§1 バー・スナックのビジネスモデルとは — FLコスト+ナイト人件費と「売上はあっても利益が薄い」収益構造の基本

利益率の話に入る前に、バー・スナックのビジネスモデル(仕入→提供→客単価×席数×常連の固定度で売上が決まる/FLコスト+ナイト人件費+家賃という原価・固定費構造)と、売上のどこでコストがかかり、どこに利益が残るのか、そしてなぜ「居抜きで店ごと」売れる資産があるのかの基本を押さえておきます。ここを理解しないと、「客が入りボトルが並んでいるのに利益が薄い」という食い違いは解けません。

バー・スナックのビジネスモデルとは、酒類・フード・カラオケ・会話などを提供し、客単価×席数×常連の固定度で売上が決まる一方、FLコスト(食材/酒原価+人件費)+ナイト固有のヘルプ人件費・歩合と家賃という固定費が利益を規定する、労働集約・立地依存・属人型の飲食ビジネスです。外食産業のうち深夜酒類提供を伴うナイト業態に位置づけられます。

バー・スナックの収益構造を理解する鍵がFLコストです。標準的な飲食店のFL比率(Food=食材/酒原価+Labor=人件費)は、売上の約60%が目安とされます(中小企業基盤整備機構)[C-04]。ここで注意したいのは、バー・スナックは飲食店一般と原価構造が逆寄りだという点です。提供がドリンク中心でF(原価率)は比較的低めですが、ママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費(L)が重く、ナイトワーク業種では「人件費は売上の4割が理想・高くても6割まで」が健全経営の目安とされます(税理士/業界メディア)[C-04b]。FLの内訳が逆寄り(F低・L高)でも、家賃・水道光熱費を引くと営業利益率は一桁台(多くで約5%前後)〜赤字も珍しくない水準まで落ちる構造は飲食店一般と同じです[C-04]。FLに家賃を加えたFLR比率は70%程度が目安とされ、残りで光熱費・減価償却などを払うと営業利益率は薄くなります[C-04]。「営業利益率が10%あれば良好」とされますが、これは“達成すべき目安”であって標準実態ではありません[C-04]。客単価と席数に上限があり、常連/ボトルキープの固定度に売上が制約されるナイト業態は、構造的に薄利になりやすいのです。

ここで前提を一つ。バー・スナック“単独”の財務や、スナックママ/バーオーナー個人の年収を直接出す官庁統計は乏しいのが現実です。公的な財務区分は「宿泊業,飲食サービス業」という中分類までで、バー・スナック細分の営業利益率を切り出した一次データは得られません。賃金統計には雇用労働者の職種「飲食物調理従事者」「飲食物給仕従事者」の行はありますが、これも社長・独立・ママ/オーナーの収入そのものではなく、「スナックママ」「飲食店店長」という独立職種も賃金統計には設けられていません[C-04n]。そこで本記事は、財務を「飲食店/飲食サービス業」、年収を賃金構造基本統計調査(飲食関連職種)で近似し、その都度「バー・スナック単独ではない」と注記します。

そして、薄利だからこそ意味を持つのが“居抜き資産”です。カウンター・内装・音響・カラオケ機器という設備と、立地・常連/ボトルキープという無形資産が、“買われる資産”として店ごと残る——ここがバー・スナックの財務を読むうえで欠かせない視点です。営業許可(飲食店営業許可・食品衛生責任者)も前提で、M&Aでは株式譲渡なら許可は会社に残り手続き不要/事業譲渡でも2023年12月13日施行の地位承継届で引き継げるため、許可も「居抜き資産」の一部として価値になります[C-11][C-12]。ただし、深夜0時以降に酒を出す「深夜酒類提供飲食店営業」の届出や、接待を伴う「風俗営業許可」は承継できず、買い手が新規に取り直します[C-15]。許可と届出を混同せず、ここは承継ギャップとして§4でも触れます(手続詳細・年号の深掘りは別記事に分けています)。

バー・スナック経営の将来性や、続ける/売る/畳むの判断軸は、バー・スナック経営の将来性・続ける/売る/畳むの判断軸はこちらで俯瞰しています。本記事(利益率・年収)と併せてご覧ください。

§2 バー・スナックは本当に儲かるのか — 「利益率◯%」の誤解と、FLコスト+ナイト人件費+家賃が利益を食う仕組み

「ナイトの店は原価が低くて儲かる・ママは羽振りがいい」という体感と、「儲からない・薄利」という実態。この食い違いの正体は、多くの場合粗利率と営業利益率の取り違えと、FLコスト+ナイト固有の人件費・歩合+家賃という固定費にあります。ここを切り分けるのが本記事の生命線です。

まず言葉の定義から。売上から食材/酒原価を引いたものが「売上総利益(粗利)」、そこからさらに人件費・歩合・家賃・水道光熱費などを引いたものが「営業利益」です。業界サイトや税理士メディアでよく見る「スナックの利益率◯%」「売上総利益率83.4%」等は、この粗利率(売上総利益率=原価を引いた段階)や歩合控除前を指していることが多く、人件費・家賃を引いた営業利益率(一桁台〜赤字も)とは別物です[C-04g]。「ドリンク原価が低いから利益率が高い」という話も、原価を引いただけの粗利の段階の話であって、ナイト固有の人件費・歩合と家賃まで引いた営業段階では、薄利に圧縮されるのです[C-04b]。本記事では粗利率や歩合控除前の値を営業利益率として転載しません。

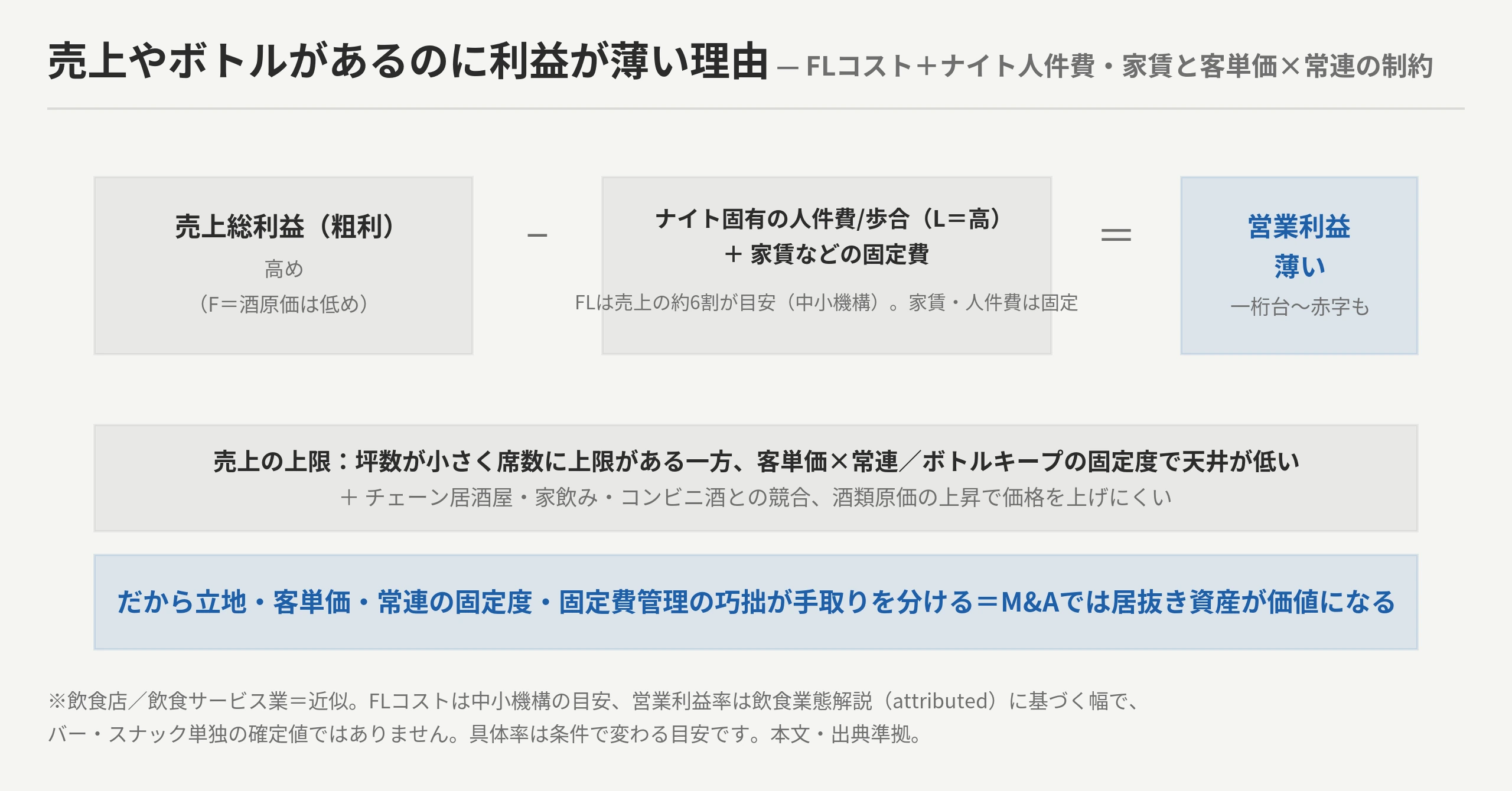

図解F1:バー・スナックの利益率の読み方(飲食店/飲食サービス業=近似)。売上(客単価×席数×常連の固定度)→(−食材/酒原価)→ 粗利率(業界サイトの「利益率◯%」「売上総利益率83.4%」はここ)→(−人件費・ナイト固有のヘルプ人件費/歩合・家賃などのFLコスト+固定費)→ 営業利益率=一桁台〜赤字も珍しくない。FLコスト(食材/酒原価+人件費)は売上の約6割が目安(中小機構)。粗利率(歩合控除前)と営業利益率は別物で、数値は本文・出典準拠の目安・近似です。

では、なぜ売上やボトルがあるのに営業利益が薄いのか。中心はやはりFLコストと、バー・スナック固有の重い人件費・歩合です。食材/酒原価+人件費がFLコスト(売上の約6割が目安・中小機構)で、バー・スナックではここにママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費が乗ります[C-04][C-04b]。さらに家賃という固定費が乗ると、利益はぐっと薄くなります。ナイト系/業界解説でも「固定費(家賃や人件費など)に対して売上が足りない」「競合店の出現で客足が減った」「物価上昇で利益率が下がった」といった経営リスクが挙げられます[C-08]。しかもバー・スナックは、坪数が小さく席数に上限がある一方、客単価×常連/ボトルキープの固定度で決まる売上の天井が低い。それでも家賃・人件費は固定でかかる——これが構造的な薄利の正体です[C-08]。常連/ボトルキープ・会員で固定客の比率を上げる動きが見られるのも、この制約の裏返しです。

競争構造も薄利を後押しします。安価なチェーン居酒屋・家飲み・コンビニ酒との競合、参入障壁が比較的低い一方で存続が難しい個人店の過当競争、酒類原価の上昇——5フォースで見れば、買い手(来店客)の選択肢が多く、価格を上げにくいのがナイト業態です。

こうした薄利・物価高は、倒産という形でも表れています。飲食店の倒産は2024年(暦年)894件で過去最多(帝国データバンク・小規模87.7%)、集計の単位を変えると飲食業の倒産は2024年度(4〜2月累計)907件で同期間として初の900件台(東京商工リサーチ・小零細89.5%)でした[C-05f]。調査会社によって暦年と年度で集計期間が違うため、両方を併記しています。なお、バー・キャバレー・ナイトクラブ単独の倒産件数は中分類で明示されにくく、ここでは飲食店全体の動向として接地しています。

バー・スナックの倒産動向や、廃業と売却(居抜き譲渡)の手取りをどう比べるかは、バー・スナックの倒産動向・廃業と売却どちらが得か(手取り非対称)はこちらで詳しく扱っています。本記事は「なぜ薄利か」の構造に絞っています。

§3 スナックママ・バーオーナーの年収とバー・スナックの利益率の実態 — 一次データで検証する

ここが本記事の核です。利益率と年収(特にママ・オーナー・独立の年収)を、出典と近似・幅まで含めて正直に検証します。ナイト系メディアが断言する年収・儲け話と、一次データで言える範囲の違いを示し、「売上やボトルはあっても利益が薄い=FLコスト+ナイト人件費と客単価×常連が利益率を規定する」構造を腹落ちさせます。

利益率の実態 — FLコスト約6割(中小機構)+ナイト固有人件費に規定され、営業利益率は一桁台〜赤字も

繰り返しになりますが、利益率の背骨はFLコストです。標準的な飲食店のFL比率(食材/酒原価+人件費)は売上の約60%が目安で、Food35%+Labor25%程度が望ましいとされます(中小機構「小規模事業者支援のための業務必携」)[C-04]。バー・スナックはこの内訳が逆寄りで、ドリンク中心でFは低めですが、ママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費(L)が重い——「人件費は売上の4割が理想・高くても6割まで」が業界の目安とされます[C-04b]。具体的な歩合率(基本給+売上の数%、完全歩合など)は店ごとに幅が大きいため、本記事では断定しません。

FLに家賃・水道光熱費・減価償却を引くと、営業利益率は一桁台(多くで約5%前後・FLR70%目安で5〜7%程度)〜赤字も珍しくない水準まで落ちます[C-04]。「営業利益率10%あれば良好」とされるのは、FL約60%+家賃などを売上の90%以内に抑えられた“良好なケース”の話で、平均実態ではありません[C-04]。

ここでも注意したいのが粗利率との切り分けです。業界サイトや税理士メディアの「利益率◯%」「売上総利益率83.4%」は原価を引いた段階の粗利率(売上総利益率)や歩合控除前で、人件費・家賃を引いた営業利益率(一桁台)とは別物です[C-04g]。「ドリンク原価が低い=利益率が高い」というのも粗利の話であって、営業利益率の話ではありません[C-04b]。

スナックママ・バーオーナー・独立の年収 — メインKWへの正直な回答

メインの検索意図「スナックママ・バーオーナーで独立すると年収いくらか」に、正直にお答えします。結論から言えば、スナックママ/バーオーナー個人の年収を出す公的統計は乏しいのが実情です[C-04n]。

参考になる近接データとして、賃金構造基本統計調査(令和6年)には、雇用労働者の職種「飲食物調理従事者」「飲食物給仕従事者」の賃金が所在します。業界メディアの年収換算では、飲食物調理従事者(調理師・料理人)の平均年収は約359万円、飲食物給仕従事者・飲食店店員は約358万円とされます[C-05]。ただしこれは雇用労働者の職種別賃金であって、社長・独立・ママ/オーナーの収入ではありません。「スナックママ」「飲食店店長」という独立職種も賃金統計には設けられておらず、近接職種+業態解説の幅で推し量るしかありません[C-04n][C-05]。

ママ・オーナー・独立の年収について、ナイト系/税理士メディアは「スナックママの年収は月給制で360〜600万円程度・時給制で300〜550万円程度」「オーナーママは店の利益の大半を自身の取り分にできるが、雇われママは取り分が小さい」などと紹介します[C-05]。しかしこれらは体感/求人ベースで、メディア自身も「お店の規模やママの腕、立地などによって大きく変わる」と注記しています[C-05注]。本記事は、これらを断定して転載することはしません。ママ・オーナー・独立の年収は、立地・客単価・席数・常連/ボトルキープ・歩合の取り方で幅が大きく、一律では語れない、というのが正直な回答です。「ママ年収1000万」のような数字も体感ベースで、転載しません。

加えて、独立は会社員時代より年収が上がりうる一方で、社会保険(国民健康保険・国民年金)・設備・家賃・ヘルプ人件費・集客を自己負担し、収入が不安定になる両面があります[C-05]。年収の額面だけでなく、自己負担と安定性も含めて見る必要があります。

なぜ売上やボトルがあるのに利益が薄いのか — FLコスト+ナイト人件費+家賃と客単価×常連が利益率を規定する

ここが差別化の核です。食材/酒原価+人件費(FLコスト=約6割)+ナイト固有のヘルプ人件費・歩合+家賃という固定費が利益を食い、客単価×席数×常連/ボトルキープの固定度の制約で売上の上限がある——この二重の圧力が、バー・スナックの利益率を規定します[C-04][C-08]。低利益ゆえに、立地・客単価・常連の固定度・固定費管理(とりわけ人件費・歩合の取り方)の巧拙が手取りを大きく分けるのです。これは、後述する§4の「正常収益力」「居抜き資産」という買い手の評価軸につながります。

図解F2:売上やボトルがあるのに利益が薄い理由。売上総利益(高め)から、FLコスト(食材/酒原価+人件費=約6割・中小機構)・ナイト固有のヘルプ人件費/歩合・家賃などの固定費を引くと、営業利益は薄い(一桁台〜赤字も)。客単価×席数・常連/ボトルキープの固定度の制約で売上に上限があります。だから立地・客単価・常連の固定度・固定費管理の巧拙が手取りを分け、M&Aでは居抜き資産が価値になります。具体率は条件で変わる目安です。

立地・客単価・常連の固定度で残る額は変わる — 同じ「バー・スナック」でも利益率は条件次第

同じ「バー・スナック」でも、利益率や手取りは条件で大きく変わります。好立地/雑居ビル階数か、席数あたりの家賃効率、常連/ボトルキープ比率、歩合の取り方で、残る額はまるで違ってきます[C-08]。具体的な坪あたりの数字や歩合率は店舗ごとに大きくばらつくため、本記事では断定せず一般論にとどめますが、買い手はこの条件(立地・客単価×常連の固定度・固定費比率・ナイト人件費)を必ず確認します。逆に言えば、これらが整っているかどうかが、利益率の“質”を分けるのです。

「儲かる/年収が高い」の正体 — オーナー役員報酬・私的費用・歩合の取り方で利益が圧縮されている中小が多い

最後にもう一つ、財務を読むうえで欠かせない実務示唆があります。中小バー・スナックは、オーナー(ママ/マスター)の役員報酬・私的費用・歩合の取り方・節税対策によって、決算上の営業利益が圧縮されがちだという点です[C-06]。つまり「売上やボトルの本数=実力」「決算の利益率=実力」ではありません。決算の営業利益が薄く見えても、オーナー個人の取り分や私的費用・歩合の取り方を引き直した“実態利益(正常収益力)”を見ると、評価が変わることがあります。この視点が、次章§4の「買い手は何を見るか」の出発点になります。

利益率・年収サマリ表(数値の読み方)

| 指標 | 目安・水準 | 出典・注記 | |——|———–|———–| | FLコスト(食材/酒原価+人件費) | 売上の約60%が目安(FLR=+家賃で約70%目安) | 中小機構「小規模事業者支援のための業務必携」[C-04] | | ナイト固有の人件費(L) | バー・スナックはF低・L高の逆寄り。人件費は売上の4割が理想・高くても6割まで(業界の目安) | 税理士/業界メディア(attributed)・歩合率は店ごとで幅[C-04b] | | 営業利益率 | 一桁台(多くで約5%前後)〜赤字も珍しくない(「10%あれば良好」は達成目安) | 飲食業態解説(attributed)/飲食店近似[C-04] | | 粗利率(売上総利益率) | 業界サイトの「利益率◯%」「売上総利益率83.4%」はここ(営業利益率とは別物) | 原価を引いた段階・粗利率/歩合控除前[C-04g] | | 近接職種の年収(雇用労働者) | 飲食物調理従事者 約359万円/飲食物給仕従事者 約358万円(令和6年・近接) | 賃金構造基本統計調査の年収換算(attributed)・社長/独立/ママは対象外[C-05] | | ママ・オーナー・独立の年収 | 公的一次が乏しく幅で。ナイト系/税理士メディアはママ年収 月給制360〜600万円・時給制300〜550万円程度と紹介(体感/求人) | 断定不可・立地/客単価/席数/常連/歩合で幅が大きい[C-04n][C-05] |

※利益率は飲食店/飲食サービス業の近似値です。FLコストは中小機構の目安、営業利益率は飲食業態解説(attributed)に基づく幅で、バー・スナック単独の確定値ではありません。年収(特にママ・オーナー・独立)は公的一次が乏しく、断定できません。

§4【M&A・投資視点】薄利の業態を買い手はどうスクリーニングし、買収後にいくら残るか/どう磨けば高く売れるか

営業利益率が一桁台〜赤字も珍しくない業態を、買い手はなぜ買うのか——ここがこの記事のもう一つの主役です。答えは、売上やボトルの本数でなく、“正常収益力”(実態利益)・利益率の質・客単価×常連の固定度・固定費(家賃/人件費/歩合)構造・好立地/雑居ビル階数・常連/ボトルキープ・カウンター/内装/音響設備・営業許可(地位承継)という居抜き資産を取り込む価値でスクリーニングするからです。FLコスト+ナイト人件費+家賃は利益率を圧迫しますが、好立地・常連・設備・許可ごと店を引き継げる居抜きこそが、飲食固有の希少資産=買収妙味になります。利益率が薄い業態でも、客単価/常連改善・FLコスト/ナイト人件費管理・多店舗化(ドミナント)を束ねれば、買収後に手元へ残る額を増やせます。

買い手のスクリーニング指標(薄利のバー・スナックを見る順)

買い手が薄利のバー・スナックを評価するとき、見る順番はおおむね次のとおりです。

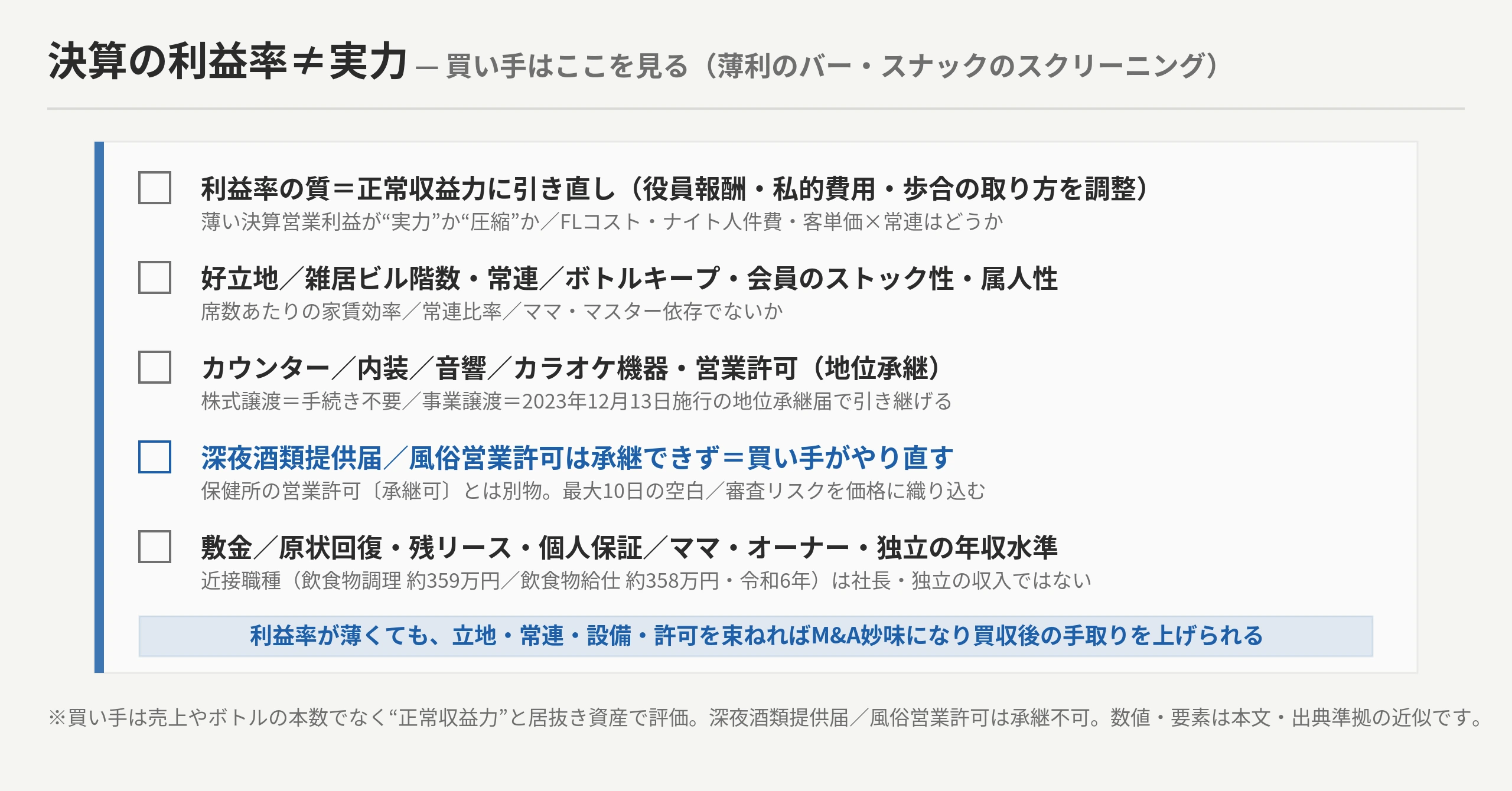

1. 利益率の質=正常収益力への引き直し+FLコスト/ナイト人件費/固定費構造。オーナーの役員報酬・私的費用・歩合の取り方・一過性損益を調整した実態利益を見ます。薄い決算営業利益が“実力”か“圧縮”か、FLコスト(食材/酒原価+人件費)とナイト固有のヘルプ人件費・歩合・家賃がどこまで利益を食っているか、客単価×常連の固定度はどうか——ここで「買収後にいくら残るか」が見えてきます[C-06][C-08]。 2. 居抜き資産・立地/常連/設備/許可・属人性。好立地/雑居ビル階数・席数効率、常連/ボトルキープ/会員、カウンター/内装/音響/カラオケ機器の状態、営業許可(株式譲渡なら手続き不要/事業譲渡は2023年12月13日施行の地位承継届で引き継げる)、接客/集客がママ/マスター属人的でないか。薄利でも“買えば取り込める資産”が価値になります[C-07][C-11][C-12]。ただし深夜酒類提供届・風俗営業許可は承継できず、買い手が新規届出/許可を取り直すため、最大10日程度の空白や審査リスクをタイムロスとして織り込みます[C-15]。 3. 簿外・財務余力・属人化のリスク。敷金/原状回復責任、残リース(カラオケ機器/POS)、個人保証や個人資産の混在、ママ/マスター属人性(接客・集客がオーナー依存だと承継で客離れ)、家賃更新リスク、深夜届/風営の取り直し負担——これらは「見えないマイナス」として手取りを削ります[C-10][C-15]。

図解F3:決算の利益率≠実力——買い手のスクリーニング指標。①利益率の質(正常収益力に引き直し・FLコスト・ナイト人件費・客単価×常連)②好立地/雑居ビル階数・常連/ボトルキープ・属人性 ③カウンター/内装/音響設備・営業許可(株式譲渡=手続き不要/事業譲渡=2023年地位承継届)※深夜酒類提供届/風俗営業許可は承継不可=買い手がやり直す ④敷金/原状回復/個人保証/家賃更新 ⑤ママ/オーナー/独立の年収水準。利益率が薄くても、立地・常連・設備・許可を束ねればM&A妙味になり、買収後の手取りを上げられます。

買収後どう収益性を上げ、いくら残るか

買い手にとって「薄利でも買う」理由は、買収後に収益性を上げられる見込みがあるからです。具体的には、客単価×常連の固定度の改善(メニュー設計・ボトルキープ・会員化)、FLコスト/ナイト人件費管理(仕入・シフト・歩合の最適化)、多店舗化(ドミナント)で本部費を按分、属人性の解消(ママ/マスター不在でも回る体制)。固定費の稼働効率を上げることで、薄い営業利益率を底上げできます。誰が・どんなバー・スナックを買えたのか、属人性を残してどう引き継いだかの成約条件は、別記事で扱います。

編集部より:現場で「買収後に残る額」を分けるのは、決算書に出ない部分です

実際の飲食領域のM&Aで、買い手が売上の大きさやボトルの本数、決算書の営業利益をそのまま信じることはまずありません。中小バー・スナックはオーナー(ママ/マスター)の役員報酬・私的費用・歩合の取り方・節税で利益が圧縮されているうえ、FLコスト(食材/酒原価+人件費)に加えナイト固有のヘルプ/キャストの人件費・歩合と家賃という固定費が重く、売上があっても営業利益は薄く出ます。これを引き直した“正常収益力”を見て初めて、「買収後にいくら残るか」が分かります。さらに、好立地/雑居ビル階数か、常連/ボトルキープがどれだけ付いているか、接客・集客がママ/マスター属人的でないかで、利益率の安定度はまるで違います。逆に、営業利益率は薄くても、好立地・常連・整ったカウンター/内装/音響設備・営業許可(地位承継で引き継げる)が揃っていれば、居抜き再生や多店舗化を狙う買い手には十分な価値になり、買収後に客単価/常連改善・FLコスト/ナイト人件費管理で手取りを上げられます。ただし、深夜酒類提供届/風俗営業許可は承継できず買い手がやり直すので、そのタイムロスは価格に織り込みます。「儲からない業態だから買わない」ではなく「どこを磨けば残る額が増えるか」で見るのが現場の目線です。(※本コラムは当社の飲食領域におけるM&A実務での知見に基づく一般的な所感です)

売り手が磨けば高く売れる3つのポイント

売り手の側から見れば、薄利でも“磨けば高く売れる”余地があります。

1. 正常収益力を見える化する。オーナーの個人費用・私的支出・歩合の取り方を整理し、実態利益を説明できる決算3期分を整える[C-06]。 2. 利益率を改善する(客単価/常連/ボトルキープ)。FLコスト/ナイト人件費管理・客単価×常連の固定度の改善で、営業利益率を底上げする[C-08]。出口設計(いくらで売れるか)は相場記事へ。 3. 居抜き資産・許可・敷金/原状回復・属人性を整理する。好立地・設備の見える化、営業許可・賃貸契約・敷金条件・原状回復責任の確認、属人性の解消(ママ/マスター不在でも回る体制)——“見えない資産”の見える化が、価格と交渉のしやすさに直結します[C-07][C-11][C-12]。なお深夜酒類提供届/風俗営業許可は買い手が取り直す前提で段取ると、取引がスムーズになります[C-15]。

3Cで見る:利益率が薄くても買い手妙味がある理由

3Cで整理すると、買い手は「薄利でも、好立地・常連・設備・許可・客単価/常連改善・多店舗化を取り込みたい」、競合は「同業・チェーン居酒屋・他の買い手」、自社(売り手)は「正常収益力と見えない資産=立地/常連/設備/許可を整え、価値を上げられる」——という構図です。利益率が薄く単独では伸ばしにくい業態でも、買い手が好立地・常連/ボトルキープ・カウンター/内装/音響設備・営業許可(地位承継)・客単価/常連改善・多店舗化を束ねれば、シナジーで価値を上げられます。

相場と手取り(税引後)の考え方

「いくらで売れるか」の算定式そのもの——①居抜き造作譲渡(立地・坪数で決まる物件相場・公的統計なしの業者目安)、②年買法(時価純資産+営業権=営業利益の概ね3〜5年分)——は、本記事では深掘りせず相場記事に譲ります。ここで押さえておきたいのは、営業利益が薄い分、年買法では“正常収益力の引き直し”が価格を大きく左右すること、そして赤字でも好立地なら居抜き造作で値が付くことがあるという点です[C-01]。なお「EBITDA倍率(数倍)」を相場として目にすることがありますが、これは全業界の平均的な参考値で、バー・スナック特化の数字ではありません[C-12s]。

そして「いくら売れる」を「いくら残る(税引後の手取り)」に翻訳することも大切です。法人バー・スナックの株主が株式売却で得た利益には、申告分離課税で税率20.315%(所得税15%+復興特別所得税2.1%相当+住民税5%)が課されます[C-13]。個人事業の事業譲渡(造作譲渡)の場合は、譲渡資産の内容に応じて譲渡所得・事業所得などに区分され、敷金・残債の清算も手取りに直結します[C-13]。実際の税額は取得費や資産区分で変わるため、計算は税理士へご相談ください。

▶ 薄利のバー・スナックを「正常収益力」でどう評価し、買収後にいくら残るか

「決算の営業利益は薄いが、買って意味があるのか」「買収後にどこを磨けば残る額が増えるか」を、正常収益力と居抜き資産(立地・常連・設備・許可)の視点で一緒に整理します(ご相談は無料)。 → 薄利のバー・スナックを“正常収益力”で評価し買収後にいくら残るかを無料相談する

「うちのバー・スナックはいくらで売れるか」の算定式(居抜き造作譲渡と年買法)はバー・スナックの売却相場(居抜き造作譲渡と年買法=いくらで売れるか)はこちらで、誰が・どんなバー・スナックを買えたのか(属人性を残す成約条件)は誰が・どんなバー・スナックを買えたのか(属人性を残す成約条件)はこちらで、営業許可の地位承継届と深夜酒類提供届/風俗営業許可が承継できない点はバー・スナックの営業許可は引き継げる?地位承継届(2023〜)と深夜酒類提供届/風俗営業許可は承継できない点はこちらで扱っています。本記事は「利益率・年収の数値の読み方」に絞っています。

企業価値の算定(年買法・EBITDA)と正常収益力の見方は企業価値の算定(年買法/EBITDA)と正常収益力の見方を詳しくで、業態を問わない飲食店M&Aの全体像(評価・手順)は業態を問わない飲食店M&Aの全体像(評価・手順)はこちらで解説しています。掲載中の案件は掲載中の飲食・バー/スナックのM&A案件を見るからご覧いただけます。

なお、売り手として「うちは利益が薄いから売れない」とお考えの方は、磨き込み(正常収益力の見える化・FLコスト/客単価/常連の改善・属人性の解消)の相談も可能です。 → 売り手として磨き込み・売却を無料相談する

§5 よくある質問(FAQ)

Q1. スナックママ・バーオーナーで独立すると年収はどのくらいですか? A. スナックママ/バーオーナー個人の年収を出す公的統計は乏しいのが実情です[C-04n]。近接職種(飲食物調理従事者 約359万円/飲食物給仕従事者 約358万円・令和6年)は雇用労働者の職種別賃金で、社長・独立・ママ/オーナーの収入そのものではありません[C-05]。ナイト系/税理士メディアはママの年収を月給制で360〜600万円程度・時給制で300〜550万円程度と紹介しますが、体感/求人ベースで、立地・客単価・席数・常連/ボトルキープ・歩合の取り方で幅が大きく一律には語れません[C-05]。独立は会社員時代より上がりうる一方、社会保険・設備・家賃・ヘルプ人件費・集客の自己負担も増えます[C-05]。

Q2. バー・スナックの利益率(営業利益率の目安)はどのくらいですか? A. 利益率は、FLコスト(食材/酒原価+人件費)が売上の約6割を占める構造に規定されます(中小機構)[C-04]。バー・スナックはF(原価)が低めでもナイト固有の人件費・歩合(L)が重く[C-04b]、家賃などの固定費を引いた営業利益率は一桁台(多くで約5%前後)〜赤字も珍しくありません[C-04]。「営業利益率10%あれば良好」とされますが、これは達成目安で平均実態ではありません。なおバー・スナック単独の公的財務区分はないため、飲食店/飲食サービス業の近似値です。

Q3. スナックは儲からないと言われるのはなぜですか(FLコストとナイト人件費とは)? A. FLコストとは、Food(食材/酒原価)+Labor(人件費)の合計で、標準的な飲食店では売上の約6割が目安です(中小機構)[C-04]。バー・スナックはドリンク中心でFは低めですが、ママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費が重く(人件費は売上の4割理想・高くても6割までが目安)[C-04b]、ここに家賃という固定費が乗り、さらに客単価×席数・常連/ボトルキープの固定度で決まる売上に上限があるため、売上やボトルがあっても営業利益は薄くなります[C-08]。

Q4. 「スナックの利益率◯%」「売上総利益率83.4%」は本当ですか(粗利率と営業利益率の違い)? A. その数字の多くは粗利率(売上総利益率=原価を引いた段階)や歩合控除前で、人件費・家賃を引いた営業利益率(一桁台〜赤字も)とは別物です[C-04g]。「ドリンク原価が低いから利益率が高い」というのも粗利の話であって、営業利益率の話ではありません[C-04b]。粗利率と営業利益率を混同しないよう注意してください。

Q5. ママ・オーナーの年収を上げる/手元に残すにはどうすればいいですか? A. 客単価×常連の固定度の改善(メニュー設計・ボトルキープ・会員化)、FLコスト/ナイト人件費管理(仕入・シフト・歩合の最適化)、多店舗化で本部費を按分、属人性の解消(ママ/マスター不在でも回る体制)が基本です[C-08]。固定費の稼働効率を上げることで、薄い営業利益率を底上げできます。出口(売却)まで見据えるなら、正常収益力を見える化しておくと評価が上がります[C-06]。

Q6. 利益率が薄いバー・スナックを買って収益性はありますか(どう評価しますか)? A. あり得ます。買い手は売上やボトルの本数でなく、“正常収益力”(オーナー役員報酬・私的費用・歩合の取り方を引き直した実態利益)と、利益率の質・好立地/常連/ボトルキープ・カウンター/内装/音響設備・営業許可(地位承継)という居抜き資産で評価します[C-06][C-07]。買収後に客単価/常連改善・FLコスト/ナイト人件費管理・多店舗化を束ねれば、手元に残る額を増やせます[C-08]。ただし深夜酒類提供届/風俗営業許可は承継できず買い手が取り直すため、そのタイムロスは織り込みます[C-15]。

Q7. バー・スナックを高く売るには何を磨けばいいですか? A. ①オーナー個人費用・歩合の取り方を整理して正常収益力を見える化する[C-06]、②FLコスト/ナイト人件費管理・客単価/常連で営業利益率を底上げする[C-08]、③好立地・設備・営業許可・敷金/原状回復・属人性(ママ/マスター不在でも回る体制)を整理して“見えない資産”を見える化する[C-07]——この3点が基本です。営業許可は株式譲渡なら手続き不要、事業譲渡でも2023年12月13日施行の地位承継届で引き継げます[C-11][C-12]。ただし深夜酒類提供届/風俗営業許可は買い手が取り直す前提で段取ると取引がスムーズです[C-15]。

§6 まとめ — 「独立で稼げるか/儲かるか」を「いくらで買う/売れるか・いくら残るか」に変える

「バー・スナックは脱サラ・独立すれば稼げるのか・店は儲かるのか」——実態が示すのは、飲食店のFLコスト(食材/酒原価+人件費)が売上の約6割を占め(中小機構)、さらにナイト固有のヘルプ人件費・歩合が乗り、家賃などの固定費を引いた営業利益率は一桁台〜赤字も珍しくない、という「売上やボトルはあっても利益は薄い」姿です[C-04][C-04b]。「利益率◯%」「売上総利益率83.4%」という話の多くは粗利率(売上総利益率)や歩合控除前で、営業利益率とは別物です[C-04g]。ママや独立の年収も、バー・スナック単独の公的統計が乏しく、幅をもってしか語れません[C-04n][C-05]。

だが、薄利でも買い手は付きます——売上やボトルの本数をそのまま信じるのではなく、オーナーの役員報酬や私的費用・歩合の取り方を引き直した“正常収益力”と、利益率の質・好立地/雑居ビル階数・常連/ボトルキープ・カウンター/内装/音響設備・営業許可(株式譲渡なら手続き不要/事業譲渡は2023年12月13日施行の地位承継届で引き継げる)という居抜き資産でスクリーニングするからです[C-06][C-07][C-11][C-12]。利益率が薄い業態でも、客単価/常連改善・FLコスト/ナイト人件費管理・多店舗化を束ねれば、買収後に手元へ残る額が増えます[C-08]。ただし、深夜酒類提供届/風俗営業許可は承継できず買い手がやり直す点は織り込む必要があります[C-15]。

買い手向けチェックリスト:①決算の営業利益が“実力”か“圧縮”か(正常収益力に引き直す)②FLコスト・ナイト人件費・家賃など固定費比率と客単価×常連の固定度 ③好立地・常連/ボトルキープ ④カウンター/内装/音響設備・営業許可(地位承継で引き継げるか)⑤敷金/原状回復・個人保証・属人性・深夜届/風営の取り直し負担——これらを束ねて「買収後にいくら残るか」で見てください。

売り手向けチェックリスト:①オーナー個人費用・歩合の取り方を整理して正常収益力を見える化 ②FLコスト・客単価・常連で利益率を底上げ ③好立地・設備・営業許可・敷金条件・属人性を整理——磨けば、薄利でも高く売れます。

買い手は「儲かるか」を「いくらで買う価値があるか・買収後にいくら残るか」に、独立検討者は「ママ年収1000万」を「幅と出口を見据えた財務の作り方」に、売り手は「利益が薄いから売れない」を「磨けば高く売れる」に——問いを変えることから始めたいところです。相場の算定式はバー・スナックの売却相場はこちら、誰が買えたか・属人性を残す成約はバー・スナックの売却・第三者承継事例はこちら、営業許可の地位承継と深夜酒類提供届/風俗営業許可の承継不可はバー・スナックの営業許可の引き継ぎはこちら、続ける/売る/畳むの判断軸はバー・スナック経営の将来性はこちらで扱っています。

▶ 「独立で稼げるか/儲かるか」を「いくらで買う価値があるか・いくら残るか」に

薄利のバー・スナックを“正常収益力”でどう評価し、買収後にいくら残るか・どこを磨けば残る額が増えるか——居抜き資産(立地・常連・設備・許可)の視点も含めて、無料でご相談いただけます。 → 「いくらで買う価値があるか・いくら残るか」を無料相談する

免責

本記事はバー・スナックの利益率・年収・M&Aに関する一般的な情報提供を目的としたものであり、特定の利益率・年収・査定額・成約を保証するものではありません。利益率はバー・スナック単独の公的財務区分がないため、FL比率(中小機構)と飲食業態の一般的解説(attributed)で接地した近似値で、営業利益率(一桁台〜赤字も)やナイト固有の人件費率は幅をもった目安です。年収(ママ・オーナー・独立を含む)はバー・スナック単独の公的統計が乏しく、近接職種の賃金や業界メディアの紹介を幅で示したもので、実際は店舗・個人により大きく異なります。ナイト系/税理士メディアの「ママの年収◯万円」「オーナーは利益の大半」等は体感・募集ベースであり、断定するものではありません。「利益率◯%」「売上総利益率83.4%」は粗利率や歩合控除前であって営業利益率ではありません。営業許可の地位承継・深夜酒類提供届・風俗営業許可・税務は、管轄保健所・警察(公安委員会)・税理士等の運用差・最新情報の確認が必要です。個別の税務の取り扱いは税理士、財務評価・企業価値算定の個別判断は専門家、許認可(営業許可の地位承継・深夜酒類提供届・風俗営業許可)の可否は行政書士・管轄保健所・警察、契約・賃貸借・敷金・原状回復などの法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料相談)へのご案内を含みます。

出典

- [C-04] 標準的な飲食店のFL比率(食材/酒原価+人件費)は売上の約60%が目安(Food35%+Labor25%程度が望ましい・FLR=+家賃で約70%目安・中小企業基盤整備機構「小規模事業者支援のための業務必携」)/バー・スナックの営業利益率は一桁台(多くで約5%前後)〜赤字も珍しくない(「営業利益率10%あれば良好」は達成目安で平均実態ではない・飲食業態解説 attributed/粗利率と営業利益率は別物)— 独立行政法人中小企業基盤整備機構+飲食業態解説(T2+attributed): https://www.smrj.go.jp/supporter/training/fbrion0000004bro-att/R3fy_shoukibo-gyoumuhikkei.pdf / https://www.postas.co.jp/makesmiles/2264/ / https://pro.kao.com/jp/food-biz-support/management/business-column/010/

- [C-04b] バー・スナックは飲食店一般と原価構造が逆寄り:提供がドリンク中心でF(原価率)は低めだが、ママ/キャストの固定給・歩合・ドリンクバックというナイト固有の人件費(L)が重い。ナイトワーク業種では「人件費は売上の4割が理想・高くても6割まで」が健全経営の目安(=家賃などの固定費を引くと営業利益率は薄くなりやすい構造は飲食店一般と同じ。「ドリンク原価が低い=利益率が高い」は粗利の話で営業利益率とは別物・具体の歩合率は店ごとで幅)— 税理士/業界メディア(T4・attributed): https://fuu-tax.com/news/40901/ / https://times.trust-operation.com/snack-salary/

- [C-04g] 「スナックの利益率◯%」「売上総利益率83.4%」等の数字の多くは粗利率(売上総利益率=原価を引いた段階)や歩合控除前で、人件費・家賃を引いた営業利益率(一桁台〜赤字も)とは別物(粗利率と営業利益率を混同しない)— 税理士メディア(T4・粗利率は不採用例として言及)+本記事の論理整理: https://fuu-tax.com/news/40901/

- [C-04n] スナックママ/バーオーナー個人の年収・バー・スナック単独の財務を直接出す官庁統計は乏しい(公的財務区分は「宿泊業,飲食サービス業」中分類まで/賃金統計は雇用労働者の職種別で社長・独立・オーナーは対象外/「スナックママ」「飲食店店長」は賃金統計に独立職種なし)。財務は飲食店/飲食サービス業、年収は近接職種で近似と明記 — 厚生労働省 賃金構造基本統計調査 令和6年(e-Stat 職種第1表)(T1): https://www.e-stat.go.jp/stat-search/files?tclass=000001225447&cycle=0 / https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2024/dl/14.pdf

- [C-05] 近接職種(飲食物調理従事者 平均年収 約359万円/飲食物給仕従事者・飲食店店員 約358万円・令和6年)は雇用労働者の職種別賃金で社長・独立・ママ/オーナーの収入ではない/ナイト系・税理士メディアはスナックママの年収を月給制360〜600万円程度・時給制300〜550万円程度・オーナーママは利益の大半が取り分(雇われママは小さい)と紹介するが体感/求人ベース。立地・客単価・席数・常連/ボトルキープ・歩合の取り方で幅が大きく断定不可。独立は社会保険・設備・家賃・ヘルプ人件費・集客の自己負担増の両面 — 賃金統計の年収換算紹介・ナイト系/税理士メディア(T1=職種所在/T4=年収換算・ママ/オーナー年収 attributed): https://fuu-tax.com/news/40901/ / https://emily-job.jp/column/money/1057/ / https://www.tainew.com/plus/snackbar-mama/

- [C-05注] 近接職種は雇用労働者の職種別賃金で社長/独立/ママ・マスター(オーナー)の年収そのものではない。ナイト系/税理士メディアの「ママ年収◯万円」「オーナーは利益の大半」は体感/求人ベース(T4)=attributed・転載断定禁止(メディア自身も「お店の規模やママの腕、立地などによって大きく変わる」と注記)— ナイト系メディア(T4・attributed): https://emily-job.jp/column/money/1057/ / https://www.tainew.com/plus/snackbar-mama/

- [C-05f] 飲食店倒産2024年(暦年)894件=過去最多・小規模87.7%(帝国データバンク)/飲食業倒産2024年度(4-2月)907件=初の900件台・小零細89.5%(東京商工リサーチ)。★暦年(TDB)と年度(TSR)は集計期間が違うため併記・バー・キャバレー・ナイトクラブ単独は中分類で明示されにくく飲食店全体で接地 — 帝国データバンク/東京商工リサーチ(T2): https://www.tdb.co.jp/report/industry/20250114-insyokutousan/ / https://www.tsr-net.co.jp/data/detail/1201142_1527.html

- [C-06] 中小バー・スナックはオーナー(ママ/マスター)の役員報酬・私的費用・歩合の取り方・節税対策で営業利益が圧縮されがち=買い手は売上/ボトルの本数や決算の利益率でなく“正常収益力”(実態利益)に引き直して評価する — M&A実務解説+当社の飲食領域M&A実務知見(T2/T3+実務・定性・attributed)

- [C-07] 薄利でも好立地/雑居ビル階数・常連/ボトルキープ・カウンター/内装/音響/カラオケ機器・営業許可(株式譲渡なら手続き不要/事業譲渡は2023地位承継届)という“居抜き資産”が評価を左右する(買えば取り込める価値)— 当社の飲食領域M&A実務知見+自治体保健所(営業許可)(T3+実務・定性): https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html

- [C-08] バー・スナックは客単価×席数×常連/ボトルキープの固定度で売上が決まり、FLコスト(食材/酒原価+人件費=約6割)+ナイト固有のヘルプ人件費/歩合+家賃という固定費で利益が薄い(坪数が小さく席数の上限がある一方、人件費・家賃は固定でかかる)。立地・客単価・常連の固定度で残る額は変わる(一般論/具体率は条件で変わる)— 中小機構(FL)+ナイト系/業界解説(T2/T4・attributed)+実務知見: https://times.trust-operation.com/snack-salary/

- [C-10] バー・スナックの財務リスク(敷金/原状回復責任・残リース〔カラオケ機器/POS〕・個人保証や個人資産の混在・ママ/マスター属人性〔接客・集客がオーナー依存だと承継で客離れ〕・家賃更新リスク・深夜届/風営の取り直し負担)は買い手のDD論点となり、手取りを削る(廃業との損得は別記事)— 当社の飲食領域M&A実務知見+業態解説(T2/T3+実務・定性・attributed)

- [C-11] 飲食店営業許可の地位承継:事業譲渡は2023年(令和5)12月13日施行で届出により承継可(手数料無料・営業の全部譲渡が条件・譲渡契約書等の添付)/相続・合併・分割は2021年(令和3)6月1日施行。「2021年改正で事業譲渡の地位承継が可能になった」は誤り — 東京都保健医療局「事業譲渡について(地位承継)」/川崎市/厚生労働省 食品衛生法改正リーフ(T1相当): https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html / https://www.city.kawasaki.jp/350/page/0000130206.html / https://www.mhlw.go.jp/content/11131500/000739154.pdf

- [C-12] 株式譲渡なら法人格不変で飲食店営業許可は会社に残り手続き不要(一般法理・個別は管轄保健所確認)/個人事業は株式譲渡が使えず事業譲渡(造作譲渡)一択 — 食品衛生法の制度構造/自治体保健所(運用差あり・attributed): https://www.city.kawasaki.jp/350/page/0000130206.html

- [C-15] ★深夜0時以降の酒類提供=「深夜酒類提供飲食店営業」は公安委員会への“届出”(許可ではない・深夜は午前0時〜午前6時・営業開始10日前まで・無届は50万円以下の罰金・接待禁止)で、地位の承継ができず、経営者交代・事業譲渡・相続・法人成りでは譲渡側の廃業届+譲受側の新規届出をやり直す(最大10日の空白)。接待を伴う風俗営業許可(1号)の名義変更が認められるのは相続・合併・分割の承認申請のみで、事業譲渡・法人成りでは承継不可(株式譲渡+代表者変更なら法人格不変で継続)=買い手のタイムロス/審査リスク(承継ギャップ)。保健所の営業許可〔承継可〕と区別し、許可と届出を混同しない — 愛知県警察/行政書士解説(T1/T2): https://www.pref.aichi.jp/police/shinsei/fuei/kyoka/hoan/shinyaeigyou.html / https://onwa-office.best/2023/10/31/blog-2/

- [C-01] 相場の算定式(①居抜き造作譲渡=立地・坪数で決まる物件相場〔カラオケ・パブ・スナック平均168.6万円・一般50万〜150万・坪単価×60〜100倍・公的統計なし・業界仲介の目安・希望額≠成約額〕/②年買法=時価純資産+営業利益×概ね3〜5年分)の詳細は相場記事へ。営業利益が薄い分、年買法では正常収益力の引き直しが価格を左右/赤字でも好立地なら居抜き造作で値が付くことがある — 飲食店ドットコム/店サポ(T3・range/attributed・相場記事 bar-ma-souba へ送り出し): https://www.inuki-info.com/knowledge/closeContent/detail/26 / https://misesapo.jp/archives/3901

- [C-12s] EBITDA倍率(数倍)は補助指標で、流通する数値は全業界平均=バー・スナック特化値ではない(「バー・スナック特化値でない」注記必須)— 中小M&A実務解説(T3): https://masouken.com/年買法の計算ロジック

- [C-13] 個人の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税2.1%相当+住民税5%)。個人事業の事業譲渡(造作譲渡)は譲渡所得・事業所得の区分・敷金/残債清算が手取りに直結。個別は税理士へ — 国税庁 タックスアンサー No.1463(令和7年4月1日現在): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm