空調設備工事の利益率・社長年収はいくら?薄利の実態と高く売れる会社の財務

「空調設備工事は手に職で儲かる」とよく言われます。だが決算書を開くと、粗利率(完成工事総利益率)は建設業の中でも高い水準なのに、最終的に手元へ残る営業利益は驚くほど薄い——この食い違いはどこから来るのでしょうか。本記事は職人メディアの体感ベースの年収・儲け話ではなく、一次統計(設備工事業=空調/管工事を含む近似・令和4年度決算)で空調設備工事の利益率・年収の実態を検証し、「完成工事高に対する粗利率/営業利益率の目安・管工事施工管理技士の人件費という固定費が利益率をどう規定するかから、買い手はどう買収妙味を測るのか/売り手は財務をどう磨けば高く売れるのか」という財務・M&A目線に翻訳します。相場の算定式(いくらで売れるか)は別記事に譲り、ここでは「利益率の中身=数値の読み方」に絞ってお伝えします。

この記事の結論(先に要点だけ)

- 空調設備工事の粗利は厚いのに、営業利益は薄いのが実態です。一次統計では、設備工事業(空調/管工事を含む近似・令和4年度決算)の売上高総利益率(粗利率)は29.46%で建設業5区分(土木建築・土木・建築・設備・職別)の中で最も高い[C-01b]のに、販管費・人件費を引いた後の売上高営業利益率は約0.35%(黒字ですが薄利/建設業全体は0.33%)[C-01]まで落ちます。自己資本比率は42.64%で、職別工事業(29.79%)より大幅に健全な水準です[C-02]。=高粗利でも営業利益は薄い、という構造です。

- 「設備工事の利益率20〜30%」等の数字の多くは粗利率(完成工事総利益率)で、販管費・有資格者の人件費を引いた営業利益率(約0.35%)とは別物です[C-03]。粗利率と営業利益率は混同しないでください。元請か下請かでも margin は変わります[C-08]。

- 社長・経営者や独立・管工事施工管理技士の年収は、空調設備/管工事単独の公的な一次統計が乏しく、建設業全体の賃金(賃金構造基本統計調査・令和6年で月額約35.7万円)や近接職種で近似するしかありません[C-05]。受注・稼働・役員報酬の取り方で幅が大きく、一律の数字では語れません。

- それでも買い手は付きます——完成工事高の大きさや高い粗利率でなく“正常収益力”(社長の役員報酬・私的費用を引き直した実態利益)と、利益率の質・指定建設業の許可・管工事施工管理技士の充足で評価するからです[C-06][C-07]。有資格者の人件費は利益率を圧迫する固定費ですが、その有資格者の確保こそが指定建設業の参入障壁=希少資産=買収妙味になります[C-11][C-12]。

- 次の一手は、「儲かるか」を「いくらで買う価値があるか/どう磨けば高く売れるか」に問い直すこと。まずは無料で評価の見方をつかむのが安全です。

§1 空調設備工事業とは — ビジネスモデルと「完成工事高に対する利益率の出方」の基本

利益率の話に入る前に、空調設備工事のビジネスモデル(受注→設計・積算→配管・据付・試運転→保守メンテ)と、完成工事高(売上)のどこでコストがかかり、どこに利益が残るのか、そしてなぜ有資格者の配置が必須なのかの基本を押さえておきます。ここを理解しないと、「儲かるのに薄利」という食い違いは解けません。

空調設備工事業とは、ビルや工場・住宅の空気調和設備(冷暖房・換気・冷凍冷蔵)の配管・据付・更新を請け負う業種で、建設業許可・日本標準産業分類の上では「管工事業」に対応する許認可ビジネスです。

空調設備の原価構造は労働集約型です。完成工事原価の中心は、機器・材料費、配管・据付の労務費、管工事施工管理技士・現場代理人といった有資格者の人件費、試運転、運搬費。これらが積み上がるうえ、元請からの値下げ圧も働くため、完成工事高が大きくても、そして粗利が厚くても、営業利益率は薄くなりやすい構造です[C-08]。CIIC(建設業情報管理センター)も建設業を「労働集約型の個別受注型産業であるため…採算性の向上が難しい産業」と指摘しています[C-08]。ここで用語を一つだけ整理しておきます。完成工事高(売上)から機器・材料費・外注費などの完成工事原価を引いたものが「完成工事総利益(粗利)」、そこからさらに販売費及び一般管理費を引いたものが「営業利益」です[C-03]。この二つを混同すると利益率の話は一気にこじれます(詳しくは§2)。

ここで前提を一つ。空調設備工事“単独”の財務や年収を直接出す官庁統計は存在しません。空調設備(管工事)は財務統計では「設備工事業」という区分に含まれて集計され、空調だけを切り出した財務指標は得られません[C-04]。賃金統計でも「空調設備工」「管工事工」という単独の職種行はなく、「配管従事者」等の近接職種に集約されます[C-04]。そこで本記事は、姉妹記事と同じく、財務を「設備工事業(空調/管工事を含む近似)」、年収を賃金構造基本統計調査(建設業全体・近接職種)で近似し、その都度「空調設備単独ではない」と注記します。

そして本記事の差別化の核になるのが、許認可と有資格者の重さです。空調設備工事は請負金額500万円以上で建設業許可(管工事業)が必要で、500万円未満の軽微な工事は許可不要です[C-11]。さらに管工事業は建設業法の「指定建設業」7業種(土木/建築/電気/管/鋼構造物/舗装/造園)の一つで、特定建設業の専任技術者・監理技術者は国家資格者・技術士・国土交通大臣の特別認定者に限定され、指導監督的な実務経験のみでは要件を満たせません[C-11][C-12]。つまり管工事は、実務経験10年でも専任技術者になれる業種とは違い、国家資格者(管工事施工管理技士)の在籍が許可維持に直結する業種なのです。この「有資格者を抱える固定費」が、後述する利益率の薄さと、買い手の見えない資産の論点の両方につながります(深掘り・定量は別記事で扱います)。

空調設備工事業界の需要動向や将来性の全体像は、空調設備工事業界の将来性・需要動向はこちらで俯瞰しています。本記事(利益率・年収)と併せてご覧ください。 独立で一から建てるかM&Aで買って時間を買うかの比較は空調設備工事で独立開業すべきか会社を買収すべきか(費用と時間で比較)で扱います。

§2 空調設備工事は本当に儲かるのか — 「粗利率29.46%(最高)」なのに「営業利益率0.35%」になる落とし穴

「空調設備は儲かる・利益率が高い」という体感と、「営業利益は薄い」という統計。この食い違いの正体は、多くの場合粗利率と営業利益率の取り違えと、有資格者の人件費という固定費にあります。ここを切り分けるのが本記事の生命線です。

まず言葉の定義から。CIICの定義に依拠すると、売上総利益(粗利=完成工事総利益率)は「売上高から材料費や外注費などの売上原価を控除したもの」、営業利益は「売上高から工事原価、販売費及び一般管理費を差し引いたもの」です[C-03]。つまり営業利益は、粗利からさらに販管費(人件費・一般管理費など)を引いた後の利益です。

CIIC「建設業の経営分析」令和4年度の設備工事業(空調/管工事を含む近似)の実数で並べると、その落差がはっきりします。

| 指標 | 設備工事業(空調/管工事含む近似) | 建設業全体 | 出典 | |——|————————:|———-:|——| | 売上高総利益率(粗利率) | 29.46%(建設業5区分で最高) | 25.57% | CIIC R4 図表15[C-01b] | | 売上高営業利益率 | 約0.35%(黒字だが薄利) | 0.33% | CIIC R4 図表14[C-01] | | 自己資本比率 | 42.64%(職別29.79%より健全) | 39.00% | CIIC R4 図表75[C-02] |

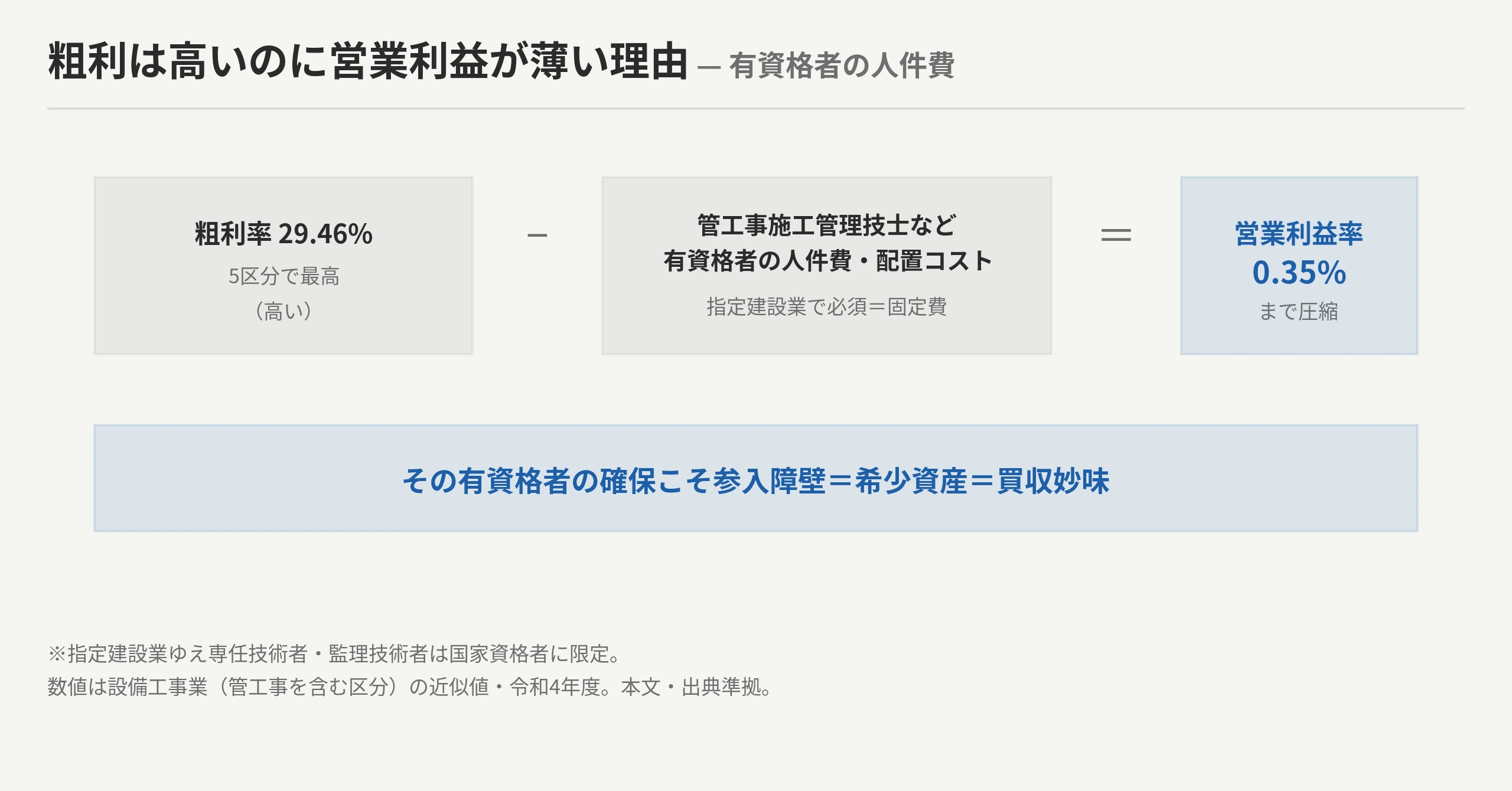

粗利率は建設業5区分で最も高い29.46%もあるのに、営業利益率は約0.35%まで落ちます[C-01][C-01b]。粗利の段階では3割近く残っているように見えても、販管費・人件費まで引いた営業段階では、令和4年度は薄利の0.35%(黒字ではありますが)に圧縮されるのです。業界サイトでよく見る「設備工事の利益率20〜30%」等は、この粗利率レンジ(販管費を引く前)を指していることが多く、営業利益率(約0.35%)とは別物です。本記事では「利益率20〜30%」を営業利益率として転載しません。

なぜ粗利は高いのに営業利益が薄いのか — 有資格者の人件費という「固定費」

落差を生む最大の要因が、有資格者の人件費という固定費です。前述のとおり管工事は指定建設業で、許可維持には管工事施工管理技士(国家資格者)の在籍が欠かせません[C-11][C-12]。加えて現場ごとに現場代理人・施工管理者を配置する必要があり、これらの有資格者・管理者の人件費が販管費の中心になります。粗利率29.46%という高い水準から、この販管費(とりわけ有資格者の人件費)を引いていくと、営業利益率は約0.35%まで圧縮される——これが「粗利は高いのに営業利益が薄い」構造の正体です[C-06][C-12]。

図解F2:粗利は高いのに営業利益が薄い理由(設備工事業=空調/管工事含む近似・令和4年度)。粗利率29.46%(建設業5区分で最高)−販管費(管工事施工管理技士・現場代理人など有資格者の人件費=固定費)=営業利益率 約0.35%(黒字だが薄利)。指定建設業ゆえ専任技術者・監理技術者は国家資格者に限定=有資格者の確保が必須(利益率を圧迫する固定費)。だがそれが参入障壁=希少資産=M&Aの買収妙味。数値は本文・出典準拠。

注意したいのは、この有資格者の人件費は「無駄なコスト」ではないということです。指定建設業ゆえ有資格者を抱えていること自体が参入障壁であり、新規に有資格者を揃えるには時間がかかります。だからこそ、利益率を圧迫する固定費が、裏を返せば希少資産=買収妙味になります(§4で詳述)。

元請か下請か — 同じ「空調設備」でも立ち位置でmarginは変わる

もう一つ、利益率の幅を生むのが「元請か下請か」という立ち位置です。一般論として、元請は工事全体の粗利を握りやすい一方で、集客・販管費・保証や手直しのリスク、そして有資格者の配置を負います。下請は受注が安定しやすい反面、元請やゼネコン・サブコンからの値下げ圧で margin が薄くなりがちです[C-08]。同じ「空調設備」でも、元請比率・下請比率や保守メンテのストック収益の比率によって、残る利益率は変わってきます。具体的な中間マージン率は案件や商流で大きく幅があるため、本記事では「立ち位置で利益率が変わる」一般構造までを示します。買い手はこの元請/下請比率・保守ストック比率・一社依存を確認します(§4で詳述)。

ではなぜ薄利なのか。CIIC自身が「個々の取り引きに対する収益性が低くても、多くの工事を受注することで投下資本に対する収益性を保つ戦略(いわゆる薄利多売)」と説明しています[C-08]。空調設備では機器・材料費・配管/据付の労務費・有資格者の人件費が原価・販管費の中心で、元請やゼネコンの値下げ圧と価格競争が営業利益率を押し下げます[C-08]。その帰結が倒産です。建設業全体では倒産が高水準で推移しており[C-09]、薄利の構造が表面化しています(設備工事業特化の倒産件数は公的に切り出されないため、建設業全体の動向で接地しています)。

薄利のなかで「続ける/畳む/譲る」をどう選ぶか、廃業と売却を手取りで比べる視点は空調設備工事業の廃業と売却の手取り徹底比較で整理しています。

§3 空調設備工事の利益率・年収の実態 — 一次統計で検証する

ここが本記事の核です。利益率と年収を、出典と「近似・幅」の限界まで含めて正直に検証します。職人メディアが断言する年収・儲け話と、一次データで言える範囲の違いを示し、「粗利は高いのに営業利益が薄い=有資格者の人件費が利益率を規定する」構造を腹落ちさせます。

利益率の実態 — 粗利率29.46%(5区分最高)なのに営業利益率0.35%(設備工事業・近似)

CIIC「建設業の経営分析」令和4年度によれば、設備工事業(空調/管工事を含む近似)の売上高総利益率(粗利率)は29.46%で、建設業5区分の中で最も高い水準です(建設業全体25.57%)[C-01b]。ところが、販管費・人件費を引いた後の売上高営業利益率は約0.35%(黒字ですが薄利)で、建設業全体(0.33%)とほぼ同水準まで落ちます[C-01]。一方で自己資本比率は42.64%と、職別工事業(29.79%)より大幅に健全で(全体39.00%)、薄利でも資本は厚めです[C-02]。前払金の慣行などが効いていると考えられます。粗利が建設業で最も厚い業種なのに、営業段階では薄利——統計が示すのは、この高粗利・薄営業利益の姿です。

繰り返しますが、これは「空調設備単独」の数字ではなく、空調/管工事を含む設備工事業・令和4年度決算の近似値です[C-01][C-04]。そして前節のとおり、粗利率(完成工事総利益率29.46%)と営業利益率(約0.35%)は別物で、「利益率20〜30%」と語られる数字の多くは粗利率レンジを指します[C-03]。

図解F1:空調設備工事の利益率の読み方(設備工事業=空調/管工事含む近似・令和4年度)。完成工事高(売上)→(−機器・材料/労務/処分)→ 完成工事総利益=粗利率29.46%(建設業5区分で最高/業界サイトの「利益率20〜30%」はここ)→(−販管費/有資格者・現場代理人の人件費)→ 売上高営業利益率 約0.35%(黒字だが薄利・建設業全体0.33%)。粗利率とは別物。数値は本文・出典準拠。

なぜ粗利は高いのに営業利益が薄いのか — 有資格者の人件費が利益率を規定する

§2でも触れたとおり、粗利29.46%から営業利益0.35%まで圧縮される最大の要因は、管工事施工管理技士・現場代理人といった有資格者の人件費が販管費の中心になることです[C-06][C-12]。管工事は指定建設業のため、専任技術者・監理技術者は国家資格者に限定され、実務経験のみでは要件を満たせません[C-11][C-12]。つまり有資格者を抱える固定費は「許可を維持するために避けられないコスト」であり、ここが利益率を規定します。重要なのは、この固定費が同時に参入障壁=希少資産でもあるという点です。新規に有資格者を揃えるには時間がかかるため、有資格者を抱える会社は、利益率は薄くても買い手にとって価値が高い——この逆説が§4のM&A視点につながります。

元請/下請のmargin差 — 立ち位置で「残る利益率」が変わる(一般論・幅)

§2で触れたとおり、同じ空調設備でも元請か下請かで残る利益率は変わります。元請は工事全体の粗利を握りやすい反面、集客・販管費・保証や手直しのリスク、有資格者の配置を負い、下請は受注が安定する反面、元請・ゼネコンの値下げ圧で margin が薄くなりがちです[C-08]。買い手はこの元請/下請比率・保守ストック比率・一社依存を確認し、薄い決算の利益率が「商流上やむを得ない薄さ」なのか「改善余地のある薄さ」なのかを見極めます。具体的な中間マージン率は商流・案件で大きく幅があり、一律の数字では語れません。

社長・経営者の年収 — 公的一次が乏しい前提で「幅」を示す

空調設備工事の社長年収・経営者年収を直接出す公的な一次統計は存在しません[C-04][C-05]。役員報酬は会社規模・利益・節税方針で大きく変動するため、「空調設備工事の社長の年収は◯◯万円」と一律に断定することはできません。求人サイトや民間調査の数字も、出どころが体感ベース(T4)であれば、本記事では「◯◯(媒体)によれば」という参照(attributed)に留め、本サイトの主張として断定転載しません。

管工事施工管理技士・独立の年収 — Do系の問いへの最小限の回答

独立・一人親方や管工事施工管理技士の年収についても同様で、空調設備単独の公的統計は乏しく、受注・稼働・外注・経費の取り方、そして有資格者の有無で幅が極めて大きくなります。手がかりとして使える公的一次は、建設業全体と近接職種の賃金です。賃金構造基本統計調査 令和6年では、建設業の正社員・正職員(男女計)の月額賃金は約35.7万円(356.5千円)で、産業計(全産業)の約37.2万円(372.3千円)とおおむね近い水準です[C-05]。空調設備に近い職種では、「配管従事者」という職種大括り(男女計・産業計)の月額がおおむね約34.5万円(345.3千円)となっています[C-05]。

ただし注意が必要です。(1) 賃金統計に「空調設備工」「管工事工」単独の行は無く、これらは「配管従事者」等の職種大括りに集約されています[C-05]。(2) これらはいずれも雇用労働者の賃金で、社長・独立・一人親方の年収ではありません[C-05]。独立・一人親方の手取りは、ここから外注費・社会保険・税負担を差し引いた後に残るもので、会社員時代の給与と単純比較できるものではありません。なお、管工事施工管理技士という国家資格は年収や配置価値に効きますが、有資格者の在籍数が査定額をどの程度動かすかの定量は、管工事業(指定建設業)の許可承継・専任技術者要件の詳細はこちらで扱います。「独立すれば年収◯◯万円稼げる」「管工事施工管理技士の年収は◯◯万円」という断定は、本記事では行いません。

「儲かる/年収が高い」の正体 — 役員報酬・私的費用で利益が圧縮されている

もう一つ、利益率を読むうえで欠かせない視点があります。中小の空調設備会社では、社長の役員報酬、車両・接待などの私的費用、節税対策によって、決算上の営業利益が圧縮されているケースが少なくありません[C-06]。つまり「完成工事高の大きさ=会社の実力」「決算の利益率=そのまま会社の実力」ではない、ということです。この点は、薄利の業種を買い手がどう評価するか(§4の「正常収益力」)に直結します。

| 指標 | 数値(設備工事業=空調/管工事含む近似) | 出典・注記 | |——|——————————–|———–| | 売上高総利益率(粗利率) | 29.46%(建設業5区分で最高)(全体25.57%) | CIIC R4 図表15[C-01b]・設備近似・令和4年度 | | 売上高営業利益率 | 約0.35%(黒字だが薄利)(全体0.33%) | CIIC R4 図表14[C-01]・設備近似・粗利率とは別物 | | 自己資本比率 | 42.64%(職別29.79%より健全)(全体39.00%) | CIIC R4 図表75[C-02]・設備近似 | | 社長・経営者の年収 | 公的一次が乏しく幅でしか示せない | 役員報酬は会社規模・利益・節税で変動[C-04][C-05] | | 管工事施工管理技士・独立の年収 | 建設業全体 月額約35.7万円/近接職種「配管従事者」月額約34.5万円(令和6年)を手がかりに幅で | 賃金構造基本統計調査[C-05]・雇用労働者の賃金で社長/独立年収ではない |

§4【M&A・投資視点】薄利の業種を買い手はどうスクリーニングするか/どう磨けば高く売れるか

令和4年度の営業利益率が約0.35%(設備近似・黒字だが薄利)という薄利業種を、買い手はなぜ買うのでしょうか。答えは、完成工事高の大きさや高い粗利率でなく“正常収益力”(役員報酬・私的費用を引き直した実態利益)と、利益率の質・指定建設業の許可・管工事施工管理技士の充足・元請/保守ストック取引という“見えない資産”で評価するからです。営業利益が薄く見える業種こそ、正常収益力に引き直し、規模・許可・有資格者・元請化(垂直統合の入口)を束ねれば価値が上がる——その仕組みを解きます。

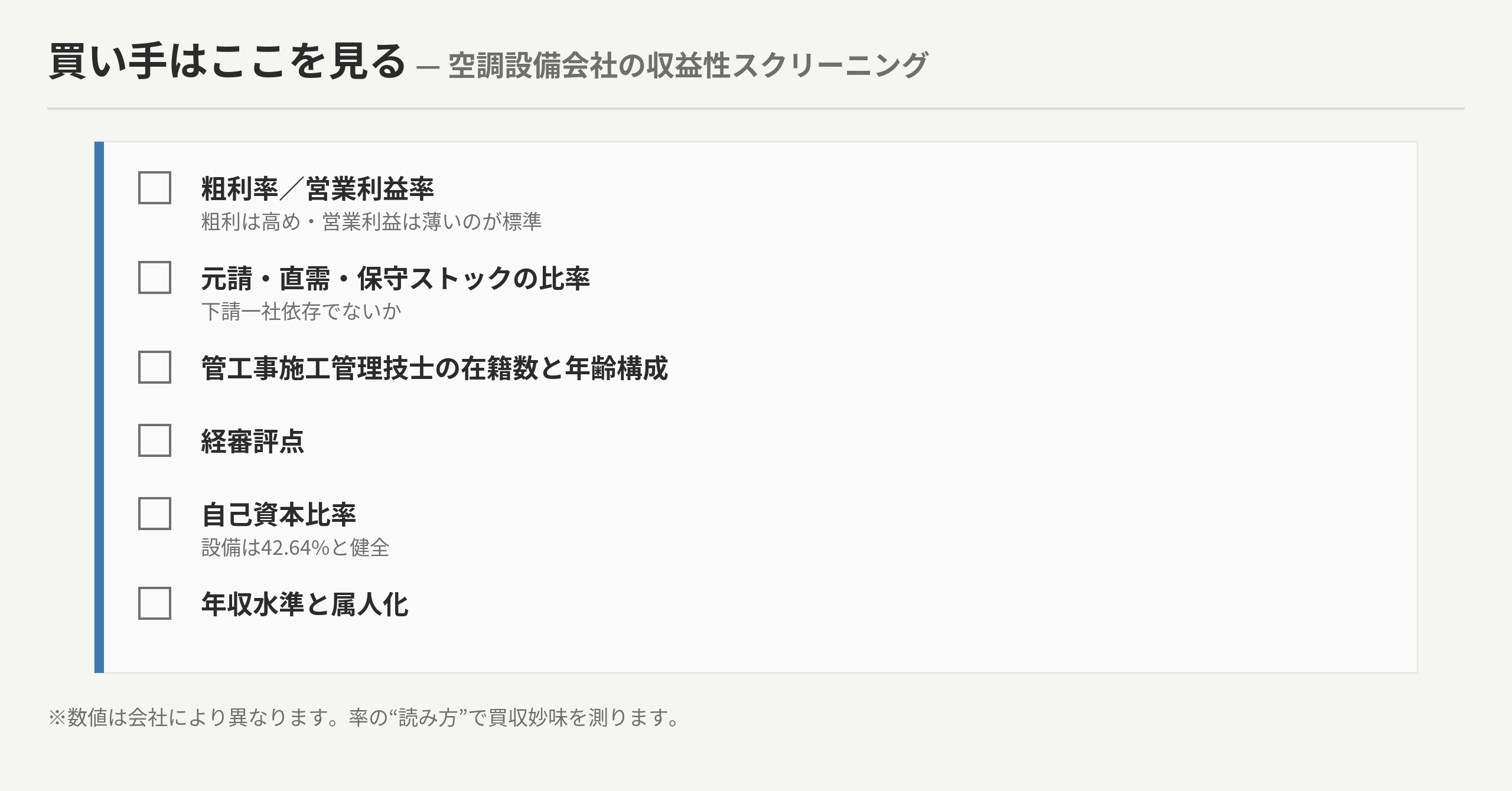

買い手が薄利の会社を見る順 — スクリーニング指標3つ

1. 利益率の質=正常収益力への引き直し+完成工事高に対する率。前節のとおり、中小空調設備会社は社長役員報酬・私的費用・節税対策・一過性損益で営業利益が圧縮されがちです。買い手はこれらを調整した正常収益力(実態利益)を見て、薄い決算利益が「実力」か「圧縮」かを見極めます。あわせて、粗利率29.46%という高い水準から販管費がどこまで利益を食っているか、完成工事高に対する粗利率(完成工事総利益率)・営業利益率・ROE(収益性)の乖離を確認します[C-06]。 2. 有資格者の充足・元請/保守ストック比率・一社依存。指定建設業の許可(管工事業)・1級/2級管工事施工管理技士の在籍数と年齢構成、ゼネコン・サブコンとの継続取引、保守メンテのストック収益比率、特定取引先への一社依存リスク——薄利でも「買えば取り込める資産」が評価を左右します[C-07][C-11][C-12][C-13]。有資格者の人件費は利益率を圧迫する固定費ですが、その有資格者こそが許可維持の前提であり、新規に揃えるには時間がかかる希少資産です。在籍数が査定額をどの程度動かすかの定量・許可承継手続は、管工事業(指定建設業)の許可承継・専任技術者要件の詳細はこちらで解説しています。 3. 簿外・財務余力・属人化のリスク。自己資本比率42.64%(設備近似)は職別工事業(29.79%)より健全ですが個社差は大きく、過大リース、社長の個人保証・個人資産混在、そして有資格者の高齢化・不在は、指定建設業では許可維持に直結するため致命的になりやすく、買収監査(DD)の重い論点になります[C-02][C-10]。

図解F3:決算の利益率≠実力|買い手のスクリーニング指標 ①完成工事高に対する粗利率/営業利益率・ROE(正常収益力に引き直し・社長役員報酬/私的費用を調整)②元請/下請比率・保守ストック比率・一社依存 ③指定建設業の許可・1級/2級管工事施工管理技士など有資格者の数と年齢構成・経審評点 ④自己資本比率/個人保証/簿外 ⑤年収水準 → 利益率が薄くても許可・有資格者を束ねればM&A妙味。数値・要素は本文・出典準拠。

編集部より:現場では、買い手は完成工事高も高い粗利率もそのまま信じません

実際の建設・設備領域のM&Aで、買い手が完成工事高の大きさや高い粗利率、決算書の営業利益をそのまま鵜呑みにすることは、まずありません。中小空調設備会社は社長の役員報酬・車両/接待などの私的費用・節税対策で利益が圧縮されているうえ、管工事施工管理技士や現場代理人の人件費という固定費が販管費を押し上げ、粗利が高くても営業利益は薄く出ます。これを引き直した“正常収益力”を見て初めて「買って意味があるか」が見えてきます。さらに元請か下請か、保守メンテのストック収益がどれだけあるかで利益率の安定度はまるで違います。逆に、営業利益率は薄くても、指定建設業の許可・1級/2級管工事施工管理技士・優良な元請/保守ストック取引が揃っていれば、規模を束ねたい買い手には十分な価値になります。「儲からない業種だから買わない」ではなく「どこを磨けば価値が出るか」で見るのが現場の目線です。年収◯万円という数字だけを見ても、この“買い手が何に値段を付けているか”は見えてきません。(※本コラムは当社の建設・設備領域におけるM&A実務での一般的な所感です)

売り手が財務を磨いて高く売る — 準備ポイント3つ

1. 正常収益力を見える化する。社長個人費用・私的支出・一過性損益を整理し、実態利益を説明できる決算(おおむね3期)に整えます。これが価格交渉の土台になります[C-06]。 2. 利益率改善・保守ストック化/元請化。スポットの下請依存からの脱却、保守メンテ契約のストック化、元請・直需開拓、稼働率の改善で、完成工事高に対する営業利益率を底上げします[C-08]。電気・給排水・ビルメンとの内製化による垂直統合で粗利を改善する出口設計は、誰が・なぜ空調設備会社を買うのか(買い手タイプ別事例+垂直統合)で扱っています。 3. 許可・有資格者・経審・個人保証の整理。建設業許可(管工事業)・1級/2級管工事施工管理技士という“見えない資産”を棚卸しして見える化し、有資格者の若返り・経審評点の整備、個人保証・個人資産混在の解消を進めます[C-07][C-12][C-13][C-10]。

薄利でもM&Aで取り込む「買い手妙味」

利益率が薄く、単独では伸ばしにくい業種でも、買い手が規模(受注・稼働)・指定建設業の許可・希少な有資格者(管工事施工管理技士)・元請化(電気・給排水・ビルメンとの垂直統合)を束ねればシナジーで価値を上げられます[C-07][C-11][C-12]。誰が・なぜ空調設備会社を買うのか、垂直統合でどう粗利を改善するのかは、空調設備工事会社のM&A・売却事例(買い手タイプ別+垂直統合)で整理しています(本記事は数値の読み方に絞っています)。

相場の算定と手取りの考え方

「いくらで売れるか」の算定式(年買法=時価純資産+営業利益の概ね2〜4年分/EBITDA倍率)の詳細は、空調設備工事会社のM&A相場・年買法での評価額に譲ります。本記事で押さえておきたいのは、営業利益が薄い(約0.35%水準)分、年買法では「正常収益力をどう引き直すか」が価格を大きく左右するという点です。自己資本比率42.64%と前払金の慣行で時価純資産は厚めになりやすい一方、営業権(営業利益の数年分)は正常収益力の引き直し次第で大きく動きます[C-12s](年買法の年数は案件で幅があり、希望額=成約額ではありません。EBITDA倍率を目にしても、それは全業界平均で空調設備〔管工事〕特化値ではありません)。

手取り(税引後)について。個人株主が株式売却で得た利益には、申告分離課税で税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課されます[C-13t](計算は取得費等で変わるため税理士へ)。なお「M&Aで事業承継税制を使って節税できる」は正しくありません。事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継の制度で、第三者へのM&A売却(株式譲渡所得課税=20.315%の世界)とは別物です[C-14]。混同しないようにしてください。

▶ 薄利の空調設備会社を“正常収益力”でどう評価するか、無料で相談する

「決算の利益率は薄いが、正常収益力で見るとどうか」「指定建設業の許可・管工事施工管理技士・元請/保守ストック取引をどう価値に織り込むか」を、買い手の方は無料でご相談いただけます。売り手の方は「財務をどう磨けば高く売れるか」をご相談いただけます。 → 買い手の方:買収・評価を無料で相談する → 売り手の方:財務磨き込み・売却を無料で相談する

掲載中の案件は掲載中の建設・設備関連のM&A案件を見るからご覧いただけます(空調専用の区分はないため、建設・不動産・住宅のLPと「空調設備」検索でお探しください)。

§5 よくある質問(FAQ)

Q1. 空調設備工事の利益率(完成工事高に対する目安)はどのくらいですか? A. 一次統計(設備工事業=空調/管工事を含む近似・令和4年度決算)では、売上高総利益率(粗利率)は29.46%で建設業5区分の中で最も高い[C-01b]のに、販管費・人件費を引いた後の売上高営業利益率は約0.35%(黒字ですが薄利・建設業全体0.33%)まで落ちます[C-01]。自己資本比率は42.64%と職別工事業(29.79%)より健全です[C-02]。粗利率と営業利益率は別物で、決算の利益率は社長役員報酬や私的費用で圧縮されていることも多く、これを引き直した正常収益力で見ると評価は変わります[C-06]。

Q2. 空調設備工事の社長・経営者の年収はいくらくらいですか? A. 空調設備単独の社長年収を出す公的な一次統計は乏しく、一律の数字では語れません[C-04][C-05]。役員報酬は会社規模・利益・節税方針で大きく変動します。近似として建設業全体の賃金を見ると、賃金構造基本統計調査 令和6年で正社員・正職員(男女計)の月額は約35.7万円ですが[C-05]、これは雇用労働者の賃金で社長年収ではありません。求人・民間調査の数字は出どころに留意してご参照ください。

Q3. 空調設備工事は儲かりますか?粗利は高いのに、なぜ営業利益は薄いと言われるのですか? A. 「設備工事の利益率20〜30%」の多くは粗利率(完成工事総利益率=売上総利益率)を指していると考えられます。CIICでも設備工事業の粗利率は29.46%と建設業5区分で最も高い[C-01b]のですが、販管費——とりわけ管工事施工管理技士・現場代理人など有資格者の人件費という固定費——を引いた後の営業利益率は約0.35%(黒字だが薄利)まで落ちます[C-01][C-03]。管工事は指定建設業で有資格者の在籍が許可維持に必須なため、この人件費が固定費として利益率を規定するのです[C-11][C-12]。粗利率と営業利益率は別物で、「20〜30%」を営業利益率として受け取らないよう注意してください。

Q4. 管工事施工管理技士・独立すると年収はどのくらいですか? A. 空調設備単独の公的統計は乏しく、受注・稼働・外注・経費の取り方、有資格者の有無で幅が極めて大きくなります[C-04][C-05]。手がかりとして建設業全体の月額賃金は令和6年で約35.7万円、近接職種「配管従事者」で月額約34.5万円ですが[C-05]、これらは雇用労働者の賃金です。独立・一人親方の手取りはここから外注費・社会保険・税を引いた後に残るもので、「独立すれば年収◯◯万円」「管工事施工管理技士の年収は◯◯万円」と断定できる性質の数字ではありません。管工事施工管理技士は国家資格として年収・配置価値に効きますが、その定量は許可承継・専任技術者要件の詳細記事で扱います。

Q5. 元請と下請で空調設備の利益率(margin)はどのくらい違いますか? A. 具体率は商流・案件で大きく幅があり一律には言えませんが、一般構造として元請は工事全体の粗利を握りやすい一方で集客・販管費・保証や有資格者の配置を負い、下請は受注が安定する反面、元請・ゼネコンの値下げ圧で margin が薄くなりがちです[C-08]。同じ「空調設備」でも元請/下請比率や保守メンテのストック比率で残る利益率は変わるため、買い手はこの立ち位置と一社依存を確認します。

Q6. 利益率が薄い空調設備会社を買って儲かりますか?どう評価しますか? A. 買い手は完成工事高の大きさや高い粗利率でなく、社長役員報酬・私的費用を引き直した正常収益力と、利益率の質・指定建設業の許可・有資格者(1級/2級管工事施工管理技士)・経審評点・元請/保守ストック取引という“見えない資産”で評価します[C-06][C-07][C-12][C-13]。有資格者の人件費は利益率を圧迫する固定費ですが、その有資格者の確保こそが参入障壁=希少資産であり、規模・許可・元請化(垂直統合)を束ねればシナジーで価値が上がります[C-11]。個別の投資判断は専門家にご相談ください。

Q7. 空調設備会社を高く売るには財務をどう整えればいいですか? A. ①社長個人費用・一過性損益を整理して正常収益力を見える化する②保守メンテ契約のストック化・元請/直需開拓・稼働率改善で完成工事高に対する営業利益率を底上げする③許可・有資格者・経審・個人保証を整理する、の3点が効きます[C-06][C-08][C-10][C-12]。個別の財務・税務判断は税理士・専門家へご相談ください。なお、空調設備業へ「独立で参入する」か「会社を買って参入する」かの比較は別記事で扱う予定です。

§6 まとめ — 「儲かるか」を「いくらで買う/売れるか」に変える

最後に要点を3つ。

- 空調設備工事は粗利が厚いのに営業利益は薄い。一次統計では設備工事業(空調/管工事含む近似・令和4年度)の粗利率は29.46%と建設業5区分で最も高い[C-01b]のに、営業利益率は約0.35%(黒字だが薄利)まで落ちます[C-01]。自己資本比率は42.64%と職別工事業(29.79%)より健全です[C-02]。落差の主因は、管工事施工管理技士・現場代理人など有資格者の人件費という固定費で、指定建設業ゆえ有資格者の在籍が許可維持に必須だからです[C-11][C-12]。「利益率20〜30%」の多くは粗利率を指し、営業利益率とは別物です[C-03]。

- 年収は幅で見る。空調設備単独・社長年収の公的一次は乏しく、建設業全体の月額賃金(令和6年で約35.7万円)や近接職種「配管従事者」(約34.5万円)で近似するしかありません。受注・稼働・役員報酬・有資格者の有無で大きく変わり、一律には語れません[C-04][C-05]。

- 薄利でも買い手は付く。完成工事高の大きさや高い粗利率でなく、正常収益力と利益率の質・指定建設業の許可・有資格者・元請/保守ストック取引で評価されるからです[C-06][C-07]。有資格者を抱える固定費は、裏を返せば参入障壁=希少資産=買収妙味であり、規模・許可・元請化(垂直統合)を束ねれば価値が上がります[C-11][C-12]。

出口の問い直しチェックリストにすると、こうなります。

買い手の方

- ☐ 決算の営業利益を、社長役員報酬・私的費用を引き直した正常収益力で見直したか

- ☐ 粗利率29.46%水準から販管費がどこまで利益を食っているか、完成工事高に対する粗利率・営業利益率・ROEの乖離、元請/下請比率・保守ストック比率・一社依存を確認したか

- ☐ 指定建設業の許可・有資格者(1級/2級管工事施工管理技士)の数と年齢構成・経審評点という“見えない資産”を確認したか

- ☐ 個人保証/個人資産混在・有資格者の高齢化/不在(許可維持に直結)・簿外などのDD論点を点検したか

売り手の方

- ☐ 社長個人費用・一過性損益を整理し、正常収益力を説明できる決算3期に整えたか

- ☐ 保守ストック化・元請/直需開拓・稼働率改善で完成工事高に対する営業利益率を底上げできるか検討したか

- ☐ 許可・有資格者・経審・個人保証を棚卸しして“見えない資産”を見える化したか

買い手は「儲かるか」を「いくらで買う価値があるか」に、売り手は「利益が薄いから売れない」を「財務を磨けば高く売れる」に——問いを変えることから始めたいところです。相場の算定式は空調設備工事会社のM&A相場・売却価格の目安、誰が買うのか・垂直統合の出口は空調設備工事会社のM&A・売却事例、有資格者の査定加点・許認可承継は管工事業の許可承継・専任技術者要件の詳細、業界の全体像は空調設備工事業界の将来性をご覧ください。

▶ 「儲かるか」を「いくらで買う価値があるか」に変えて、無料で相談する

薄利の空調設備会社を正常収益力でどう評価するか、自社をどう磨けば高く売れるか——買い手の方も売り手の方も、無料でご相談いただけます。 → 買収・評価を無料で相談する

掲載中の建設・設備関連のM&A案件はこちら(「空調設備」で検索)からご覧いただけます。

免責

本記事は空調設備工事(管工事)の利益率・年収およびM&Aに関する一般的な情報提供を目的としたものであり、特定の利益率・年収・査定額・成約・売却を保証するものではありません。記載した利益率・自己資本比率は設備工事業(空調/管工事を含む近似)・令和4年度決算の近似値であり、空調設備工事単独の数値ではありません。年収は建設業全体・近接職種の賃金統計による近似で、実際の社長・独立・一人親方や有資格者の収入は会社規模・受注・稼働・役員報酬の取り方により大きく異なります。個別の財務評価・税務の取り扱いは税理士、許認可(建設業許可・管工事業=指定建設業)の承継可否は行政書士・許可行政庁、契約・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料相談)へのご案内を含みます。

出典

- [C-01] 設備工事業(空調/管工事を含む近似)の売上高営業利益率 約0.35%(令和4年度・黒字/建設業全体0.33%。業種別では土木建築1.35%が最高・建築▲1.04%が最低・職別工事業は▲0.42%)/空調=管工事=設備工事業に含まれる分類 — 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」図表14・図表75: https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-01b] 設備工事業の売上高総利益率(粗利率)29.46%で建設業5区分(土木建築・土木・建築・設備・職別)の中で最も高い(職別27.64%/全体25.57%・令和4年度)— CIIC「建設業の経営分析(令和4年度)」図表15・図表75: https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-02] 設備工事業の自己資本比率 42.64%(職別工事業29.79%より大幅に健全/全体39.00%・令和4年度)— CIIC「建設業の経営分析(令和4年度)」図表75(職別=図表76): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-03] 「設備工事の利益率20〜30%」の多くは粗利率(完成工事総利益率=売上総利益率29.46%)で、販管費・有資格者の人件費を引いた営業利益率(約0.35%)とは別物/粗利・営業利益の定義(売上総利益=売上高から材料費・外注費等の売上原価を控除/営業利益=売上高から工事原価・販管費を差し引いたもの)— CIIC「建設業の経営分析(令和4年度)」図表15・P7-9: https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-04] 空調設備工事/管工事単独の財務・年収を直接出す官庁統計は存在しない(空調=管工事=設備工事業に含まれる=CIIC R4/賃金統計に「空調設備工」「管工事工」単独行はなく配管従事者等の近接職種に集約)— CIIC R4 業種別分類/e-Stat 経済センサス: https://www.e-stat.go.jp/stat-search/files?tstat=000001011429

- [C-05] 建設業 正社員・正職員(男女計)の月額賃金 約35.7万円(356.5千円)/産業計 約37.2万円(372.3千円・令和6年6月分)/近接職種「配管従事者」男女計の月額 約34.5万円(345.3千円・産業計)/空調設備単独・社長/独立年収ではなく雇用労働者の賃金 — 厚生労働省「賃金構造基本統計調査(令和6年)」概況 第6-3表・第5-1表: https://www.mhlw.go.jp/toukei/itiran/roudou/chingin/kouzou/z2024/index.html / 職種第1表: https://www.e-stat.go.jp/stat-search/files?tclass=000001225447&cycle=0

- [C-06] 中小空調設備会社は社長役員報酬・私的費用・節税で営業利益が圧縮されがちで、買い手は完成工事高/高い粗利率でなく正常収益力(実態利益)に引き直して評価する — M&A専門解説(T3・attributed)+当社の建設・設備領域M&A実務知見

- [C-07] 薄利でも指定建設業の許可(管工事業)・有資格者(1級/2級管工事施工管理技士)・優良元請/保守ストック取引という“見えない資産”が評価を左右する(買えば取り込める価値)— 当社の建設・設備領域M&A実務知見(T3・attributed)。制度部分は[C-11][C-12][C-13]で一次裏取り

- [C-08] 空調設備は機器・材料費・配管/据付の労務費・有資格者/現場代理人の人件費が完成工事原価・販管費の中心で、元請・ゼネコンの値下げ圧と価格競争(薄利多売構造)が営業利益率を押し下げる/元請・下請で margin は変わる(一般構造)— CIIC「建設業の経営分析(令和4年度)」P9・P24(労働集約型・薄利多売の考察): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf /元請/下請margin差の具体率は業者解説(T4・attributed・断定転載せず)

- [C-09] 建設業の倒産は高水準で推移(薄利・更新需要下の帰結。設備工事業特化のT1実数は公的に切り出されないため建設業全体で接地)— 東京商工リサーチ「建設業の倒産」: https://www.tsr-net.co.jp/data/detail/1200839_1527.html

- [C-10] 自己資本比率42.64%(設備近似・職別より健全)でも個社差は大きく、過大リース・個人保証/個人資産混在・有資格者の高齢化/不在(指定建設業では許可維持に直結=致命的)が買い手のDD論点 — C-02(CIIC)+当社実務知見(T3・attributed)

- [C-11] 管工事業は「指定建設業」7業種の一つ(土木/建築/電気/管/鋼構造物/舗装/造園)で、特定建設業の専任技術者・監理技術者は国家資格者・技術士・大臣特別認定者に限定され実務経験のみでは不可(建設業法15条2号・施行令)/管工事は請負500万円以上で建設業許可(管工事業)が必要・500万円未満の軽微な工事は許可不要/利益率が薄い業種でも規模・許可・有資格者・元請化(垂直統合)を束ねればシナジーで価値を上げられる — 国土交通省 許可の要件: https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000082.html

- [C-12] 1級/2級管工事施工管理技士は技術検定(建設業法第27条)に基づく国家資格で、管工事業の専任技術者・監理技術者・主任技術者となり得る(有資格者の人件費は固定費だが許可維持に必須・在籍数×評価額の定量は許可承継記事へ)— 国土交通省 専任技術者となり得る国家資格一覧: https://www.mlit.go.jp/totikensangyo/const/content/001619998.pdf

- [C-13] 経営事項審査(経審)は建設業法27条の23の客観的評価制度(P点=経営状況/規模/技術力/社会性)で公共工事直接請負の必須要件。技術力評点(有資格者数)が高いほど公共・元請取引の入口・買い手評価に効く — 国土交通省/建設業情報管理センター(CIIC)「許可・経審制度の概要」: https://www.ciic.or.jp/kyoka/keiei/

- [C-12s] 相場の算定式(年買法=時価純資産+営業利益の概ね2〜4年分/EBITDA倍率)の詳細は別記事へ。営業利益が薄い(約0.35%水準)分、正常収益力の引き直しが価格を左右/自己資本比率42.64%・前払金慣行で時価純資産は厚めになりやすい(年買法の年数は案件で幅・希望額≠成約額/EBITDA倍率は全業界平均で空調設備〔管工事〕特化値ではない)— 中小M&A実務解説(T3・attributed)

- [C-13t] 個人の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税0.315%+住民税5%・令和7年4月1日現在)— 国税庁 タックスアンサー No.1463: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

- [C-14] 事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継の制度で第三者へのM&A売却とは別物 — 中小企業庁 法人版事業承継税制(特例措置)/国税庁 No.4148: https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4148.htm