空調設備工事会社は廃業と売却どっちが得?黒字でも畳む前に【2026】

後継者がいない。職人も自分も歳をとった。ゼネコン・サブコンの値下げ圧も、機材や冷媒の原価高騰も止まらない——。「もう畳むしかない」と、廃業へ気持ちが傾いていませんか。けれど、業績は黒字なのに、本当に畳んでしまっていいのでしょうか。廃業は静かに終われそうで、実は業務用エアコンの冷媒回収も、機器・工具の処分も、倉庫の原状回復も、退職金もかかります。そして畳めば、長年積み上げた指定建設業(管工事業)の許可も、経営事項審査(経審)の実績も、ゼネコン取引も、管工事施工管理技士も、そして「黒字の事業そのもの」も、価値ゼロで消えます。本記事は、空調設備工事会社の廃業にかかる総額と、売却した場合に残る「手取り」を、同じ物差しで並べてお伝えします。

この記事の結論(先に要点だけ)

- 空調設備工事会社の廃業は「0円で静かに終わる」ものではありません。業務用エアコンの冷媒(フロン類)の回収、機器・工具・在庫の処分、倉庫・資材置場の原状回復、退職金、リース残債、法人の解散・清算(登記・官報公告・清算人)で、規模により持ち出しになりやすいのが実態です。

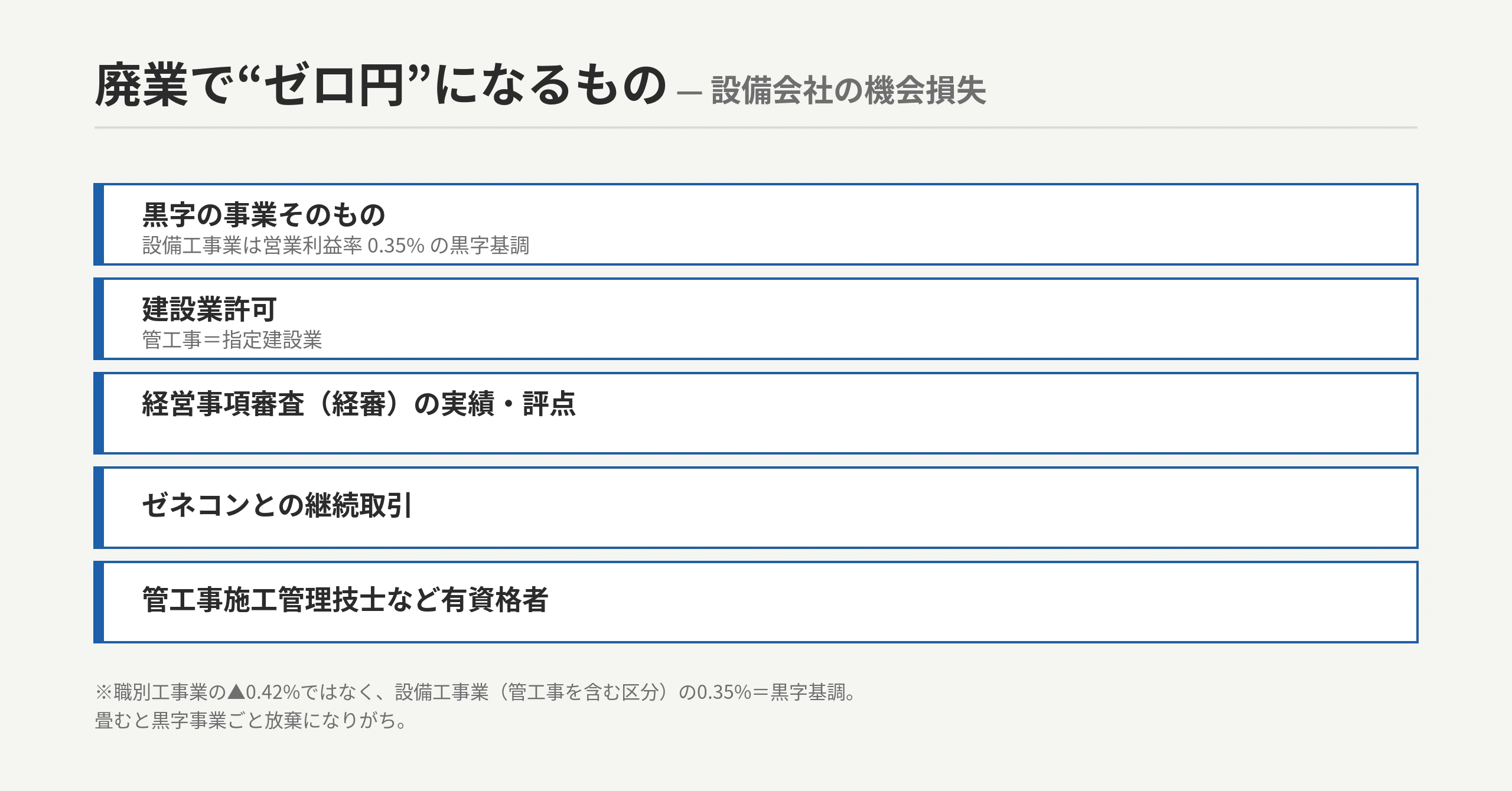

- 設備工事業は売上高営業利益率0.35%の“黒字”基調(建設業全体0.33%・自己資本比率42.64%・粗利29.46%)[C-05]。畳むということは、その黒字事業そのもの+指定建設業(管工事業)の許可[C-11]+経審の実績[C-13]+ゼネコン継続取引+1級/2級管工事施工管理技士[C-12]を、一括でゼロ円にするということです。これが「黒字廃業の機会損失」です。

- 会社財産を株主に戻すと、資本金等の額を超える部分は「みなし配当」(配当所得・原則は総合課税)[C-02]として課税され得ます。一方、会社ごと売る株式譲渡なら税率は一律20.315%[C-03]。同じ企業価値でも“手取り”で差がつくことがあります。

- 売却なら、廃業で消える資産が残ります=創業者利益(手取り現金)・個人保証の見直し・職人の雇用・指定建設業(管工事業)の許可と経審実績・管工事施工管理技士・ゼネコン取引の承継[C-06][C-12][C-13]。

- だから順番は「黒字を捨てて畳むと決める前に、まず査定」。廃業コストと売却の手取りを同じ物差しで並べてから決めるのが、後悔しない出口です。

※債務超過で再建が難しい場合などは、廃業・特別清算が合理的なこともあります。本記事は「黒字で、許可・経審・有資格者・取引が生きている空調設備工事会社」を主に想定し、両方の手取りを比べる材料をお渡しします。

§1 空調設備工事会社の「廃業」と「売却」とは — 2つの出口の正体

出口は「廃業」か「売却」かの2択に見えますが、本質は「資産を現金化して“消す”か、許可・経審・有資格者・取引ごと“残す”か」の違いです。

廃業とは、自主的に会社を解散し清算することです。借金で行き詰まる「倒産」とは違い、体力があるうちに自分の判断で畳むものです。畳むには業務用エアコンの冷媒を回収し、機器や工具を売り払い、倉庫や事務所を片付け、従業員に辞めてもらい、最後に法人を清算します。会社が持っていた指定建設業(管工事業)の許可・経審の実績・有資格者・ゼネコン取引は、原則すべて消えてゼロ円になります。

一方の売却(M&A)は、会社をそのまま次の担い手に引き継ぐことです。中心となる株式譲渡では、株主(オーナー)が変わるだけで会社の法人格は変わりません。だから、会社に紐づく建設業許可(管工事業)も、原則そのまま引き継がれます[C-06]。ここが空調設備工事(管工事)の決定的な特徴です。管工事業は建設業法の「指定建設業」7業種(土木/建築/電気/管/鋼構造物/舗装/造園)の一つで、特定建設業の専任技術者・監理技術者は国家資格者・技術士・国土交通大臣の特別認定者に限定され、実務経験のみでは要件を満たせません[C-11]。その国家資格が1級・2級管工事施工管理技士(技術検定に基づく国家資格)です[C-12]。新規参入では一朝一夕に揃わない許可・有資格者・経審の評点・ゼネコン取引の蓄積こそ、M&Aで評価される“見えない資産”なのです。

ここで多くのオーナーが誤解しています。「うちは継ぐ若手がいないし、先細りだから畳むしかない」と。しかし、業績が黒字で、許可・経審・有資格者・取引が健在なら、あなたの会社は「畳むしかない事業」ではなく「買われる資産」かもしれません。黒字なのに畳めば、黒字事業も許可も経審もまとめてゼロ円になります。この「黒字を捨てて畳むこと」の本当の重さは、§3.5・§4で具体的に解説します。

業種を問わない廃業と譲渡の比べ方、および廃業手続きの全体像は廃業と譲渡の比較・廃業手続きの全体像(業種共通)も参考になります。本記事は空調設備工事(管工事)に絞り、判断の軸に掘り下げます。業界そのものの需要・将来性は空調設備工事業界の将来性・需要動向はこちらで俯瞰しています。管工事業許可・経審の承継と有資格者の評価は管工事業許可・経審の承継と有資格者の評価はこちらで詳述します。 独立で一から建てるかM&Aで買って時間を買うかの比較は空調設備工事で独立開業すべきか会社を買収すべきか(費用と時間で比較)で扱います。

§2 なぜ今、「廃業か売却か」で悩む設備工事会社が増えているのか

需要が堅調でも、続けられる体力があるとは限りません。「畳むか、売るか」を迫られる空調設備工事会社は、構造的に増えています。

数字で見ると、2024年の全国の「休廃業・解散」は過去最多でした。帝国データバンク(TDB)の集計(個人事業主を含む)で69,019件(2016年以降で最多)、うち建設業は8,162件(前年比+7.0%)で業種別最多でした[C-14]。

注目すべきは「倒産する前に、余力を残して畳んでいる」点です。休廃業した企業のうち直前期が黒字だった割合は51.1%と依然5割超で、さらに資産が負債を上回る「資産超過型」が65.1%(2016年以降で最高)でした[C-14]。「黒字かつ資産超過」の状態での休廃業が全体の16.2%を占め、休廃業した企業の経営者の平均年齢は71.3歳です[C-14]。つまり、まだ会社に体力があるうちに、自主的に畳む会社が多いということです。

注:この件数は空調設備(管工事)単独ではなく建設業全体の数字です(発行元はTDB)。空調設備単独の休廃業の公的統計区分は存在しないため、建設業全体の動向で接地しています。

背景には、建設業の後継者不在率57.3%(2025年・全業種最高水準)[C-01]、職人・有資格者の高齢化と採用難、機材・冷媒・資材の原価高騰、いわゆる2024年問題後の労務環境の変化があります。一方で、収益構造はむしろ底堅いのが空調設備(管工事)の特徴です。空調設備工事(管工事)を含む「設備工事業」の売上高営業利益率は0.35%(令和4年度・黒字/建設業全体は0.33%)、自己資本比率は42.64%、売上高総利益率(粗利率)は29.46%で建設業5区分のなかで最高水準です[C-05]。

ここに、塗装業など「赤字基調の業種」とは決定的に違う論点があります。空調設備工事は需要も堅調で、財務も黒字。なのに、後継者・人手・有資格者の高齢化という事情で出口判断を迫られている——。そして“黒字かつ資産超過のうちに畳む”会社が16.2%もいるということは、裏を返せば、黒字事業・許可・経審・有資格者・ゼネコン取引という売れる資産を抱えたまま畳もうとしている会社が少なくない、ということでもあります。需要も黒字もあるのに畳む。これこそ「機会損失」が生じやすい構図です。

注:設備工事業の数値は空調設備(管工事)単独ではなく「設備工事業(管工事を含む区分)」での近似です[C-05]。職別工事業など別区分の値とは異なります。

§3 後悔しない出口の選び方 — 判断の3ステップ

「廃業か売却か」は、次のステップで順に考えると整理できます。

1. 債務超過かどうか。負債が資産を大きく上回り再建が難しいなら、廃業・特別清算や専門家への相談が現実的です。一方、資産超過なら売却の芽が十分あります(前述のとおり、畳む会社の多くは資産超過[C-14])。 2. 黒字かどうか。営業利益が出ている黒字会社は、畳めばその利益を生む事業そのものを手放すことになります。設備工事業は営業利益率0.35%の黒字基調[C-05]で、黒字を捨てて畳むのは「機会損失」です。ここに売却の芽があります。 3. 指定建設業の許可・経審・有資格者・ゼネコン取引が残っているか。建設業許可(管工事業=指定建設業)・経審の評点・1級/2級管工事施工管理技士・優良なゼネコン/サブコン取引が健在なら、それは“買われる資産”です。買い手の人材代替ニーズと許可・経審の取得ニーズがそこに向きます。 4. 急ぐかどうか。後述のとおり、廃業(清算)は債権者保護手続きだけで最低2か月[C-01]、売却も準備から成約まで相応の時間がかかります。「今すぐ全部終わらせたい」と焦るほど、安く手放しがちです。

SWOTで自社を棚卸しすると、強み=指定建設業(管工事業)許可・経審の高評点・管工事施工管理技士・ゼネコン取引枠・保守メンテのストック収益・黒字、弱み=社長への属人化・一社依存・有資格者の高齢化、が見えてきます。債務超過でなく、黒字で、許可・経審・有資格者も生きていて、少し時間に余裕がある——この条件がそろうほど、廃業より売却が手取りで有利になりやすい局面です。次章で、その「廃業の総コスト」を具体的に分解します。

§3.5 空調設備工事の廃業にかかる総コストを分解する

「廃業=何もしなければ0円」ではありません。畳むためにこそ、お金がかかります。空調設備工事会社の廃業コストを費目ごとに並べてみましょう。

① 業務用エアコンの冷媒(フロン類)の回収・処分 空調設備工事に固有の、見落とされがちな出費がこれです。業務用エアコン・業務用冷凍冷蔵機器は第一種特定製品にあたり、これを廃棄する際は、フロン排出抑制法に基づき、冷媒のフロン類を第一種フロン類充塡回収業者に引き渡すことが義務づけられています(同法第41条)[C-07]。回収依頼書・委託確認書を交付して写しを3年間保存し、回収後は引取証明書の交付を受けて3年間保存する行程管理が必要で、フロン類をみだりに大気中に放出することは禁止されています[C-07]。さらに令和2年(2020年)4月施行の改正で「直接罰」が導入され、回収せずに廃棄した場合は50万円以下の罰金(みだり放出は1年以下の懲役または50万円以下の罰金)が科され得ます[C-07]。つまり「ただ捨てればタダ」ではなく、回収という出費・手続きが法律上ついてきます。費用は1台あたりフロン回収でおおむね1〜3万円、本体撤去・運搬・処分まで含めた総額で1台あたり2〜5万円程度(天井埋込・高所・台数次第では6〜16万円ほど)とされますが、機種・冷媒量・設置状況で大きく振れ、一律ではありません[C-08]。詳しい回収・処分の手順は専門業者・行政の窓口へご確認ください。

② 機器・工具・在庫資材の処分/中古売却、③ 車両(トラック等)の処分・名義抹消 配管材・部材在庫や工具、トラック等の車両は、中古売却で資金化するか廃棄処分にします。ただし買取価格は状態・年式・メーカー・市況で大きく振れ[C-09]、決め打ちできません。リース機材・リース車両は勝手に返却・解約できず、未払いリース料相当額や予定残存価格を違約金として精算する必要があります[C-09]。

④ 倉庫・資材置場・事務所の原状回復/賃貸借終了 賃借していた倉庫・資材置場・事務所には原状回復義務(民法621条)があります。オフィス退去の原状回復は坪あたり小・中規模で2〜10万円程度、都心・高グレードでは坪20〜30万円超になることもあるとされ、倉庫の解体は坪2万円前後が一つの目安です[C-09]。残置物・廃資材は産業廃棄物として処分費が別途かかります。資材置場・ヤード(土地賃貸借)の更地返しや残土・地中埋設物の撤去は契約の特約次第で、現地調査が欠かせません。

⑤ 従業員への退職金・解雇予告手当 雇用を残せないのが廃業の最も重い痛点です。解雇には労働基準法20条で少なくとも30日前の予告か、30日分以上の平均賃金(解雇予告手当)が必要です[C-04]。退職金は法律上の一律義務ではありませんが、退職金規程があれば支払義務が生じます[C-04]。育成に時間のかかる管工事施工管理技士などの有資格者を、ここで手放すことになります。

⑥ リース残債・借入の一括弁済と個人保証 廃業しても借入や個人保証は自動では消えません。ここは「売却なら見直せる」ポイントとして§4で対比します。

⑦ 法人の解散・清算手続き 法人を清算するには、解散登記・清算人選任登記・清算結了登記で登録免許税が合計およそ41,000円[C-01]。加えて官報での解散公告(債権者保護手続き)が必要で、掲載料は1行あたり税込3,947円(22字/行)、10〜12行でおおむね3.5〜4.5万円が目安です[C-01]。債権者保護のための公告期間は会社法で最低2か月と決まっており[C-01]、清算結了まで相応の時間がかかります。司法書士・税理士に一連を依頼すれば、別途報酬(登記一式で8〜10万円程度が一つの目安)も発生します[C-01]。

⑧ 許可の廃止手続きと、許可・経審の価値消滅 管工事業も許認可があるため、畳むにも届出が要ります。建設業の廃業届は廃業日から30日以内に国土交通大臣または都道府県知事へ提出が必要です[C-04]。ここで失われるものが重要です。廃業すれば、指定建設業(管工事業)の許可も、長年積み上げた経営事項審査(経審)の実績も、公共工事やゼネコンとの継続取引の前提も、すべてゼロになります。

注:ここでいう「建設業の廃業届」は建設業法12条の届出で、年度に依存しません。税務署に出す「個人事業の開業・廃業等届出書」(提出期限が年度依存)とは別の書類です。混同しないようご注意ください。なお廃業届の様式や記入方法そのものは本記事の範囲外で、廃業手続きの全体像はこちらに譲ります。

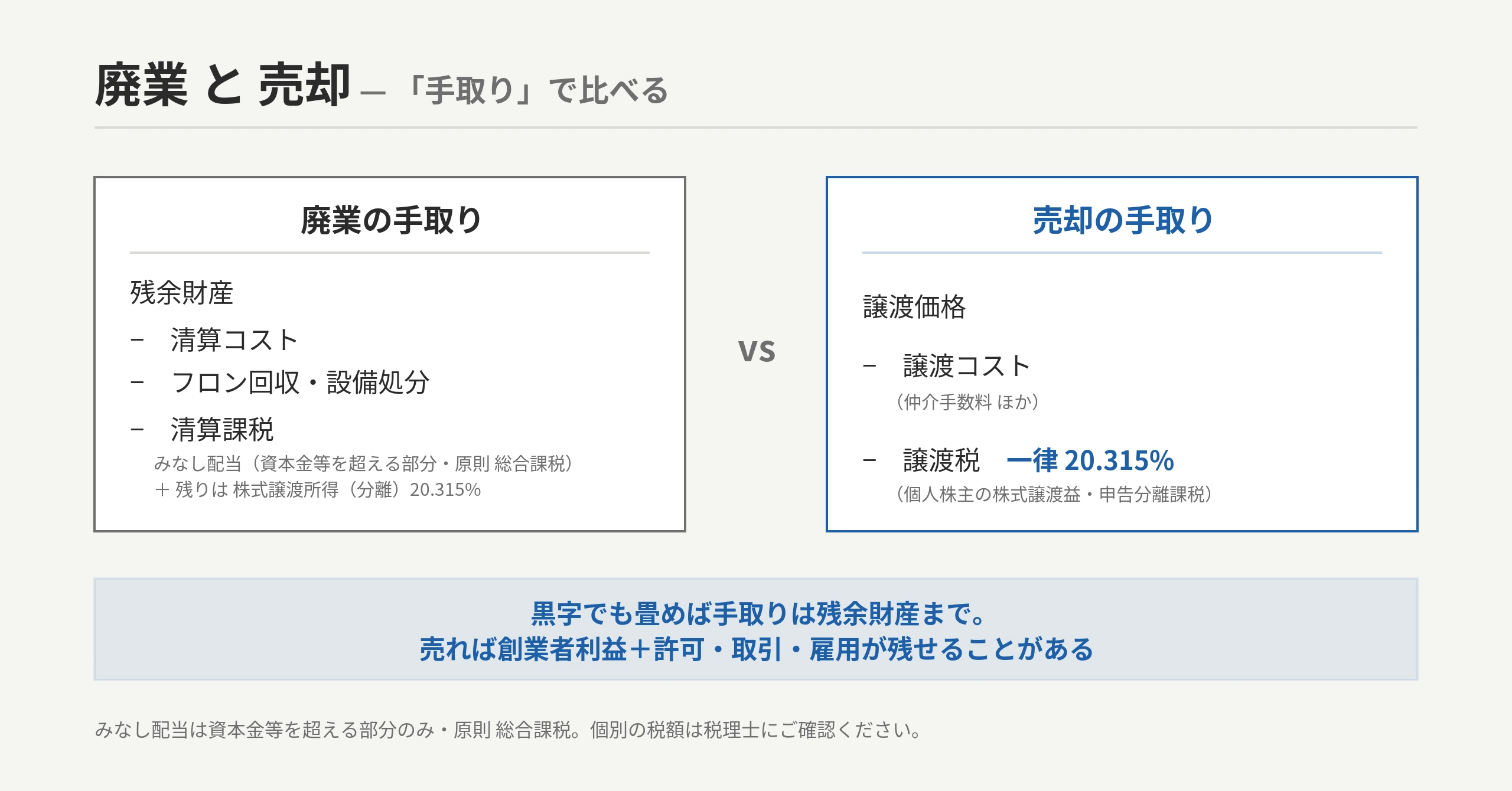

⑨ 清算時の税金(ここが見落とされがち) 会社財産を株主(オーナー)に戻すとき、残余財産の分配のうち「資本金等の額を超える部分」だけが“みなし配当”として配当所得(原則は総合課税)になります[C-02]。配当所得は超過累進で、所得税の税率は5〜45%です[C-02]。一方、資本金等に対応する部分は、みなし配当部分を除いて株式の譲渡所得等(分離20.315%)として扱われます[C-02]。「残余財産を全部受け取れば手元にまるごと残る」わけでも、“全部がみなし配当で重い”わけでもない、この二段構造が重要です。

⑩ 見えないコスト=黒字事業と“買われる資産”の喪失 そして最後に、費目には載らない最大のコストがあります。畳めば、営業利益率0.35%の黒字事業そのもの[C-05]も、指定建設業(管工事業)の許可[C-11]も、経審の実績[C-13]も、ゼネコン継続取引も、管工事施工管理技士[C-12]も、まとめてゼロ円になります。これが「黒字廃業の機会損失」です。

図解F1:廃業で消えるのは費目だけではない。許可・経審・取引・有資格者・黒字事業そのものが価値ゼロで消えます(営業利益率0.35%は設備工事業ベースの近似)。

こうして並べると、“静かに終わる”はずの廃業が、意外な持ち出しになりがちで、しかも黒字事業ごと“買われる資産”を捨てることだと分かります。では、同じものを「売却で残る手取り」と並べると、景色はどう変わるでしょうか。

▶ 黒字を捨てて畳む前に、まず手取りを試算しませんか

「畳むといくら持ち出しか」「売るといくら残るか」を同じ土俵で比べると、結論が変わることがあります(売り手は完全無料)。 → 廃業前に手取りを試算する/譲渡を相談する

§4【M&A・投資視点】廃業 vs 売却を「手取り」で比較する — 黒字廃業の機会損失

ここからが本題です。廃業と売却を、税引後の「手取り」という同じ物差しで並べます。

比較のフレーム

ざっくり言えば、こうです。

- 廃業の手取り = 残余財産(機器・工具・車両などの換価額)−(冷媒回収・処分・原状回復・退職金などの清算コスト)− 清算時の税

- 売却の手取り = 譲渡価格 −(仲介手数料などの譲渡コスト)− 譲渡税(20.315%)

廃業側のコストは§3.5で見たとおりです。売却側の「譲渡価格がいくらになるか」は、年買法など相場の見方が別途あります(算定式の詳しい解説と相場の出し方は空調設備工事会社の売却相場と評価の決まり方はこちらをご覧ください。本記事では相場の中身までは踏み込みません)。

図解F2:廃業の手取りと売却の手取りを同一スケールで比較。清算課税はみなし配当(資本金等超過部分=総合課税)+株式譲渡所得(分離)20.315%の二段構造。具体額は会社により異なります。

同じ価値でも「税」で手取りが変わる

見落とされがちなのが税です。清算課税は二段構造になっています。廃業(清算)では、残余財産の分配のうち資本金等の額を超える部分が“みなし配当”として配当所得(原則 総合課税・累進5〜45%)になり得ます[C-02]。所得が大きいほど税率が上がります。残りの資本金等に対応する部分は、みなし配当部分を除いて株式の譲渡所得等(申告分離20.315%)として扱われます[C-02]。「残余財産を株主に戻せば全部みなし配当で重くなる」という理解は誤りで、みなし配当は資本金等を超える部分だけである点に注意してください。

一方、会社ごと売る株式譲渡では、個人株主の譲渡益は申告分離課税で一律20.315%です[C-03]。つまり、同じくらいの企業価値でも、清算で配当課税が重く乗る場合と、譲渡で一律20.315%で済む場合とでは、手元に残るお金が変わり得るのです。(総合課税が20.315%より重くなり得るかは、資本金等の額や所得状況・配当控除などで変わります。具体的な税額は必ず税理士にご確認ください。)

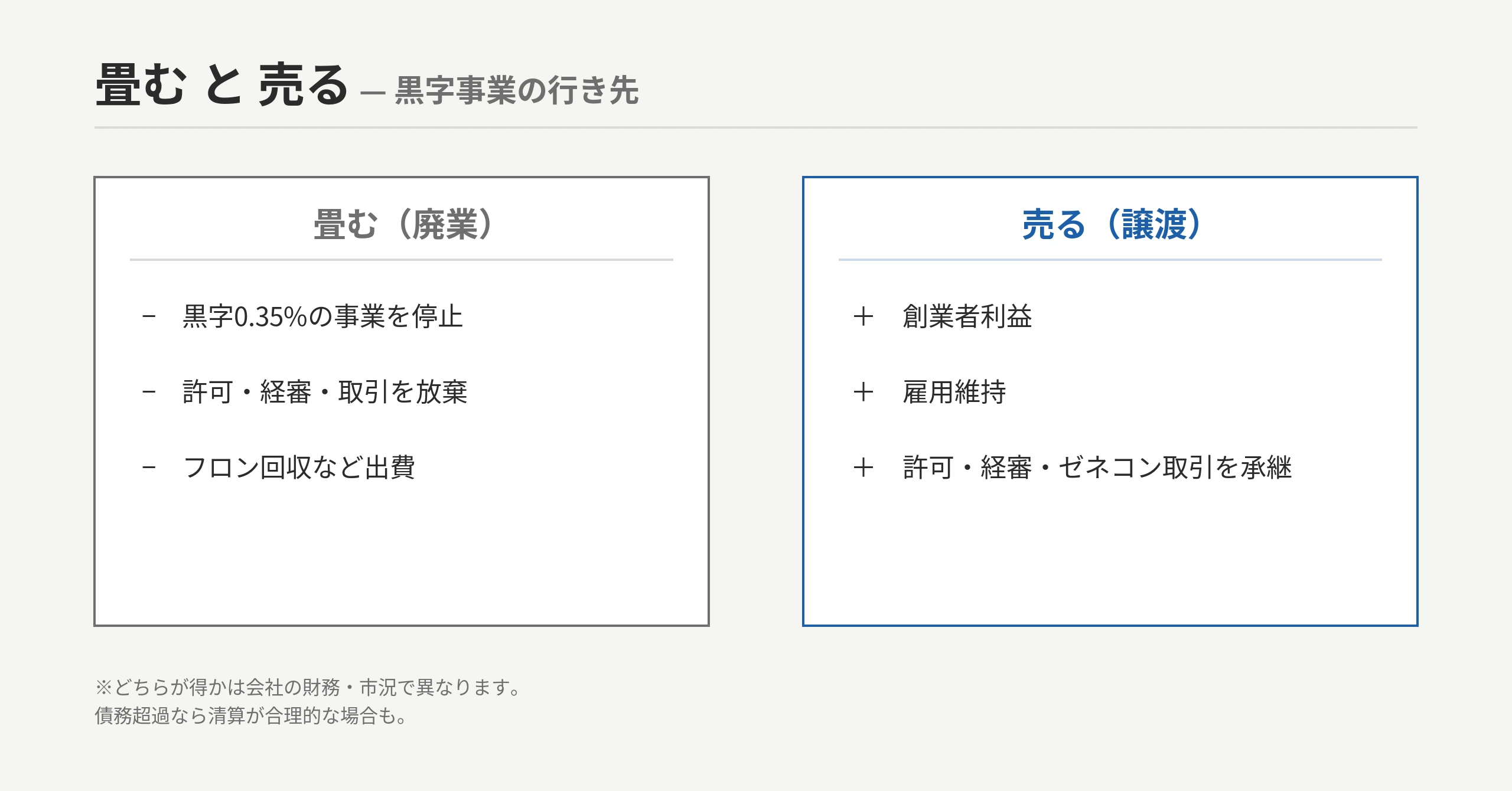

黒字廃業の機会損失 — 畳む=ゼロ円化、売る=承継

ここが、空調設備工事の出口判断でいちばん大事な論点です。塗装業のように営業赤字基調の業種なら「畳む」も一つの合理的な選択ですが、空調設備工事(管工事)は営業利益率0.35%の黒字基調[C-05]。黒字の会社を畳むということは、利益を生み続ける事業そのものを手放すことを意味します。

図解F3:黒字廃業の機会損失。畳めばすべてゼロ円、売れば対価と承継が残ります(営業利益率0.35%は設備工事業ベースの近似)。

整理すると、出口は二つに分かれます。

- 畳む(廃業) → 黒字事業(営業利益率0.35%[C-05])・指定建設業(管工事業)の許可[C-11]・経審の実績[C-13]・ゼネコン継続取引・1級/2級管工事施工管理技士[C-12]を、すべてゼロ円で放棄する。さらに§3.5の清算コストが持ち出しになる。

- 売る(M&A) → これらを次の担い手に承継し、創業者利益(手取り現金)・職人の雇用維持・個人保証の見直しが残る。

「黒字だが先細りだから畳む」と考えがちですが、黒字・許可・経審・有資格者が生きている“今”こそ、売却で価値を現金化できるタイミングです。畳んだあとでは、これらの資産は二度と値段になりません。

売却なら“残るもの”がある

廃業すればゼロ円で消えるものが、売却なら次の担い手に引き継がれ、対価になります。

- 創業者利益:会社の値段が、手取りの現金として残ります。

- 個人保証の見直し:M&A・事業承継の場面では「経営者保証に関するガイドライン」の特則により、前経営者と後継者の双方から二重に保証を求めない/前経営者の保証は解除に向けて見直すことが原則とされています[C-08]。廃業(清算)では保証債務は当然には消えませんが、売却では解除に向けた検討が図られ得ます(個別の可否は金融機関・専門家へ)。

- 職人・有資格者の雇用:会社ごと引き継がれれば、職人や管工事施工管理技士を路頭に迷わせずに済みます。

- 許可・経審・有資格者ごと承継:株式譲渡なら、建設業許可(管工事業)も会社に残って原則継続し[C-06]、経審の実績[C-13]も管工事施工管理技士[C-12]も会社ごと承継されます。

補足:事業承継税制とM&Aは別物です

「M&Aで事業承継税制を使って節税できる」は正しくありません。事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継のための制度で、第三者へのM&A売却(株式譲渡所得課税=20.315%の世界)とは別物です[C-03]。出口の節税を考える際は、ここを取り違えないようご注意ください。

3Cで見る:買い手は何を狙っているか

買い手(サブコン大手・ビル管理会社・同業・設備系ファンドなど)が欲しいのは、ゼロから揃えると時間のかかる指定建設業(管工事業)の許可・経審の評点・1級/2級管工事施工管理技士・施工エリア・ゼネコン取引枠・職人の採用代替です。指定建設業ゆえに有資格者を新規採用で揃えるのは時間がかかるため[C-11]、後継者不在率57.3%[C-01]という需給のなか、買い手は「許可も人材も経審もゼネコン取引も会社ごと得られる」M&Aを求めています。同業の廃業が供給を増やすなかでも、有資格者付き・黒字の優良案件は希少です。買い手が実在することは、売り手にとって「畳まなくても引き取り手がいる」という安心材料でもあります。あとは、経審のZ点(技術力)・有資格者の在籍・ゼネコン継続取引といった“見えない資産”を言語化できるかどうかです。許可・経審の承継の詳細は管工事業許可・経審の承継と有資格者の評価はこちらで詳述します。

畳む前の10チェック(廃業 vs 売却 手取り比較ワークシート)

次の項目を自社に当てはめ、①〜⑧の合計=廃業の手取り、⑨⑩=売却の手取り、として並べてみてください。

- ☐ ① 機器・工具・車両の想定処分額(買取なら資金化/廃棄なら費用)+業務用エアコンの冷媒回収費

- ☐ ② リース残債・中途解約の違約金(機材・車両)

- ☐ ③ 倉庫・資材置場・事務所の原状回復見積(残置物・産廃処分費を含む)

- ☐ ④ 退職金・解雇予告手当の総額

- ☐ ⑤ 借入残高と個人保証の有無

- ☐ ⑥ 残置物・産廃の処分費

- ☐ ⑦ 解散・清算の実費(登記約4.1万円+官報約3.5〜4.5万円+専門家報酬)

- ☐ ⑧ 清算時の課税概算(みなし配当=資本金等超過部分は総合課税/残りは株式譲渡所得(分離)20.315%・要税理士)

- ☐ ⑨(売却側)黒字事業(営業利益)・指定建設業許可・経審評点・管工事施工管理技士・ゼネコン取引=残せる資産(廃業で全てゼロ円=機会損失)

- ☐ ⑩(売却側)株式譲渡時の手取り(譲渡額 − 譲渡コスト − 20.315%)

編集部より:黒字なのに廃業を選んだ社長が、後で“もったいなかった”と言うこと

廃業の相談で多いのが、「黒字なのに、許可も経審もゼネコン取引も値があると思っていなかった」という声です。指定建設業(管工事業)の許可・経審の実績・継続取引・管工事施工管理技士、そして黒字事業そのものは、廃業すればゼロ円。譲渡なら値がつきます。 業務用エアコンの冷媒回収や機器処分で意外に持ち出しになり、個人保証は廃業しても残りますが、売却なら解除に向けた見直しが図られ得ます。そして「先細りだから」と諦めていた黒字会社でも、許可・経審・有資格者が生きていれば、買い手の人材代替・許可取得ニーズで売れたケースがあります。畳むと決める前に、“数字に出ない資産”を一度棚卸ししてみてください。(※本コラムは当社の建設・設備領域におけるM&A実務での一般的な所感です)

▶ 「黒字を捨てて畳む」前に、売るといくら残るかを知る

廃業コストと売却の手取りを並べた概算を、売り手は完全無料でお出しします。許可・経審・有資格者の承継(株式か事業譲渡か)も含めてご相談ください。 → 空調設備工事会社の無料売却査定を相談する

建設業のM&Aと許可承継の総論は建設業のM&A・許可承継の全体像も参考に。掲載中の案件は掲載中の建設・設備関連のM&A案件を見るからご覧いただけます(買い手が実在することは、売り手にとっての安心材料でもあります)。

§5 よくある質問(FAQ)

Q1. 空調設備工事会社は廃業と売却、どちらが得ですか? A. 「廃業して出ていくお金」と「売却して手元に残るお金(税引後)」を同じ物差しで比べるのが基本です。黒字で、許可・経審・有資格者・ゼネコン取引が生きている空調設備工事会社なら、廃業の持ち出し(冷媒回収・機器処分・原状回復・退職金・清算費用)より、売却の手取りが上回ることが多くあります。ただし債務超過なら廃業・再生が合理的な場合もあります。

Q2. 黒字でも空調設備工事会社を廃業するのは損ですか? A. 一概に断定はできませんが、黒字の会社を畳むと、利益を生む事業そのものに加え、指定建設業(管工事業)の許可・経審の実績・ゼネコン取引・管工事施工管理技士まで、すべてがゼロ円で消えます[C-05][C-11][C-13][C-12]。設備工事業は営業利益率0.35%の黒字基調[C-05]で、これらは譲渡なら対価になり承継されます。「黒字で許可・経審・有資格者が生きているなら売却が有利になりやすい」と考え、畳む前に手取りを比べることをおすすめします。

Q3. 空調設備工事会社の廃業費用はいくらかかりますか? A. 会社規模で大きく変わりますが、法人の解散・清算だけでも登録免許税が合計およそ4.1万円、官報の解散公告が10〜12行でおおむね3.5〜4.5万円かかります[C-01]。これに業務用エアコンの冷媒回収(1台あたり1〜3万円目安・台数や設置状況で変動)[C-08]、機器・工具・車両の処分、倉庫・資材置場の原状回復、退職金が加わり、規模により持ち出しになりがちです。

Q4. 廃業すると建設業許可・経審の実績はどうなりますか? A. すべて消滅します。廃業すれば、指定建設業(管工事業)の許可も、長年積み上げた経営事項審査(経審)の評点・実績も、公共工事やゼネコンとの継続取引の前提もゼロになります。廃業時は建設業の廃業届(建設業法12条・30日以内[C-04])が必要です。一方、株式譲渡で会社ごと売れば、許可は会社に残って原則継続し[C-06]、経審の実績も承継されます[C-13]。

Q5. 廃業(清算)と売却で、税金はどう違いますか? A. 清算で会社財産を株主に戻すと、資本金等を超える部分だけが“みなし配当”=配当所得(原則 総合課税・累進5〜45%)になり得ます[C-02]。残りは株式の譲渡所得(分離20.315%)です。会社ごと売る株式譲渡なら個人株主の譲渡益は一律20.315%[C-03]。同じ価値でも手取りが変わり得るため、必ず税理士にご確認ください。

Q6. 借金・個人保証があっても空調設備工事会社は売れますか? A. ケースによります。M&A・事業承継では「経営者保証に関するガイドライン」の特則で、保証の二重徴求を避け、前経営者の保証を解除に向けて見直すことが原則とされています[C-08]。廃業では保証は当然には消えないため、対比として知っておく価値があります(個別は金融機関・専門家へ)。

Q7. 後継者がいない空調設備工事会社でも売却できますか? A. 可能性は十分あります。建設業の後継者不在率は57.3%と高く[C-01]、買い手は指定建設業の許可・経審・管工事施工管理技士・ゼネコン枠・職人を会社ごと得られるM&Aを求めています。後継者がいなくても、許可・経審・有資格者・継続取引が健在なら、買い手の人材代替・許可取得ニーズで売れる芽があります。許可も経審も有資格者も健在なうちほど評価が上がります。

§6 まとめ — 黒字を捨てる前に、まず査定を

- 空調設備工事の廃業は0円では終わりません。業務用エアコンの冷媒回収、機器・工具・車両の処分、倉庫・資材置場の原状回復、退職金、解散清算(登記約4.1万円+官報約3.5〜4.5万円ほか[C-01])で、規模により持ち出しになりがちです。

- さらに清算では、残余財産のうち資本金等を超える部分だけが“みなし配当”=原則 総合課税になり得ます[C-02]。会社ごと売る株式譲渡なら一律20.315%[C-03]で、手取りに差がつくことがあります。

- 何より、設備工事業は営業利益率0.35%の黒字基調[C-05]。畳めば、黒字事業そのものに加え指定建設業(管工事業)の許可[C-11]・経審の実績[C-13]・ゼネコン取引・管工事施工管理技士[C-12]がまとめてゼロ円になります=黒字廃業の機会損失。売却なら、これらが承継され創業者利益が残ります。

- 畳む会社の多くは黒字・資産超過[C-14]=“買われる資産”を抱えています。黒字も許可も経審も有資格者も健在な「今」が、出口を選べるタイミングです。

許可・経審・取引・有資格者、そして黒字事業そのものは、廃業すれば価値ゼロで消えますが、譲渡なら次の担い手に引き継がれ、対価が残ります。「黒字を捨てて畳む」と決める前に、自社の手取りを一度だけ知ることが、後悔しない出口選びの第一歩です。相場の詳しい出し方は空調設備工事会社の売却相場と評価の決まり方、業界の将来性は空調設備工事業界の将来性・需要動向もあわせてご覧ください。

※債務超過で再建が難しい場合などは、廃業・特別清算が合理的なこともあります。「廃業すると必ず損」というわけではありません。

▶ 黒字を捨てる前に、許可・経審承継を含めて無料で相談する

「廃業といくら持ち出しか」「売るといくら残るか」「職人と有資格者の雇用は守れるか」——売主は完全無料です。 → 許可・経審承継を含めて無料相談する(売主完全無料)

免責

本記事は空調設備工事(管工事)会社の廃業・M&Aに関する一般的な情報提供を目的としたものであり、特定の査定額・成約・節税効果を保証するものではありません。記載した費用・相場・税の取り扱いはあくまで目安・レンジであり、実際の金額は会社の規模・状態・市況・設置状況により異なります。財務指標は空調設備(管工事)単独ではなく「設備工事業(管工事を含む区分)」の近似値です。冷媒回収・処分費は機種・冷媒量・設置状況で大きく変動し、実額を保証するものではありません。フロン排出抑制法に基づく冷媒回収の具体的な手順・費用は専門業者・行政の窓口へご確認ください。個別の税務(みなし配当・清算所得・譲渡課税)は税理士、許認可の廃止・承継は行政書士・行政庁、契約・清算・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [C-01] 建設業の後継者不在率57.3%(2025・全業種最高/2018年ピーク71.4%から改善・全国平均50.1%)— 帝国データバンク「後継者不在率動向調査2025」(共通REF=souba)

- [C-01] 法人の解散・清算の登録免許税(解散3万円+清算人選任9千円+清算結了2千円=計約4.1万円)— 登録免許税法 別表第一24号/法務局 様式

- [C-01] 官報の解散公告 掲載料(1行 税込3,947円・22字/10〜12行で約3.5〜4.5万円)— 全国官報販売協同組合: https://www.gov-book.or.jp/asp/Kanpo/KanpoPrice/?op=1

- [C-01] 債権者保護手続きの公告期間は最低2か月(会社法499条)/登記一式の士業報酬目安8〜10万円程度(T3・range)— e-Gov 会社法499条

- [C-02] 残余財産分配のうち資本金等を超える部分はみなし配当(配当所得・原則 総合課税・累進5〜45%)、資本金等対応部分はみなし配当を除き株式譲渡所得 — 国税庁 タックスアンサー No.1477/No.1536/No.2260: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1477.htm / https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1536.htm / https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

- [C-03] 個人の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税0.315%+住民税5%)/事業承継税制(親族内・社内承継の納税猶予)とは別物 — 国税庁 タックスアンサー No.1463: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm(共通REF=souba C-08)

- [C-04] 建設業の廃業等の届出は廃業日から30日以内(建設業法12条・年度非依存・税務署の個人事業廃業届出書とは別物)/解雇は30日前の予告か30日分以上の平均賃金(労働基準法20条)・退職金は規程による(労基法89条三の二)— e-Gov 法令: https://laws.e-gov.go.jp/api/1/lawdata/324AC0000000100 / https://laws.e-gov.go.jp/api/1/lawdata/322AC0000000049

- [C-05] 設備工事業(管工事を含む近似)の売上高営業利益率0.35%(令和4年度・黒字/建設業全体0.33%)・自己資本比率42.64%・売上高総利益率(粗利)29.46%(5区分で最高)。※空調設備(管工事)単独の公的財務区分はなく設備工事業で近似。職別工事業の値(▲0.42%等)は別区分であり用いない — 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」(共通REF=souba C-05/C-05b/C-05c): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-06] 株式譲渡なら建設業許可(管工事業)は会社に残り原則継続/事業譲渡は令和2年改正建設業法による事前認可(地位承継・全部承継が前提)が必要・指定建設業ゆえ専任技術者=管工事施工管理技士の確保が前提 — 国土交通省(共通REF=souba C-06)

- [C-07] 業務用エアコン・業務用冷凍冷蔵機器(第一種特定製品)の廃棄時は冷媒のフロン類を第一種フロン類充塡回収業者に引き渡す義務(フロン排出抑制法第41条)・回収依頼書/委託確認書/引取証明書を3年間保存・みだり放出禁止・令和2年4月改正で直接罰導入(回収せず廃棄=50万円以下の罰金、みだり放出=1年以下の懲役又は50万円以下の罰金)— 法令・直接罰の典拠は 環境省 フロン排出抑制法ポータル「機器の廃棄」/経済産業省 法概要: https://www.env.go.jp/earth/furon/operator/isshu_4.html / https://www.meti.go.jp/policy/chemical_management/ozone/law_furon_outline.html (みだり放出の罰則は フロン排出抑制機構 https://furon.org/staff/guide-penalty-2/ を参照)

- [C-08] 業務用エアコンのフロンガス回収費は1台あたりおおむね1〜3万円、本体撤去・運搬・処分まで含めた処分総額は1台あたり約2〜5万円(タイプ・高所・台数で6〜16万円まで)。機種・冷媒量・設置状況で大きく変動し一律でない — 処分・解体業者解説(T3・attributed+range): https://www.ecobrain.co.jp/news/news.php?id=809

- [C-09] 機器・工具・車両の中古処分額は状態・年式・メーカー・市況で大きく変動(廃棄なら費用/買取なら資金化・リース機は違約金/残債精算)/倉庫・事務所の原状回復は坪2〜10万円目安(都心・高グレードで上振れ)・倉庫解体は坪2万円前後・産廃処分費は別途・原状回復義務は民法621条 — 中古機器/買取・解体原状回復業者解説(T3・range/attributed)

- [C-11] 管工事業は「指定建設業」7業種(土木/建築/電気/管/鋼構造物/舗装/造園)の一つで、特定建設業の専任技術者・監理技術者は一級国家資格者・技術士・大臣特別認定者に限定(実務経験のみ不可)— 国土交通省 許可の要件・建設業法15条2号/施行令5条の2(共通REF=souba C-11)

- [C-12] 1級/2級管工事施工管理技士は技術検定(建設業法27条)に基づく国家資格で、管工事業の専任技術者・監理技術者・主任技術者になり得る(M&Aで会社ごと承継/廃業すれば散逸)— 国土交通省 専任技術者となり得る国家資格一覧(共通REF=souba C-12)

- [C-13] 経営事項審査(経審)は建設業法27条の23の客観的評価制度(P点=経営状況/規模/技術力/社会性)で公共工事直接請負の必須要件。廃業すれば積み上げた経審の実績・継続取引はゼロになる — 建設業法27条の23/CIIC(共通REF=souba C-13)

- [C-14] 2024年 全国休廃業・解散69,019件(個人事業主含む・2016年以降最多)・建設業8,162件(前年比+7.0%・業種別最多)・黒字割合51.1%・資産超過型65.1%・「黒字かつ資産超過」での休廃業が全体の16.2%・休廃業時の経営者平均年齢71.3歳 — 帝国データバンク「2024年『休廃業・解散』動向調査」: https://www.tdb.co.jp/report/economic/kyuhaigyo_kaisan2024/