空調設備・管工事会社のM&A・売却事例2026|同業大手・サブコン/ゼネコン・設備商社・ファンドが買う理由と「成約までの整え方」

「うちみたいな下請けの小さい空調屋/管工事屋を、いったい誰が買うのか」——後継者がいない、自分も職人も歳をとった、ゼネコン・サブコンの値下げ圧も冷媒・資材・労務の原価高も止まらない。畳むしかないのか、と出口を探す空調設備(管工事)会社のオーナーは少なくありません。けれど、空調設備・管工事会社を「買いに来る側」は実在し、しかも構造的に増えています。本記事は公表されている空調設備・管工事・設備関連のM&A事例を買い手タイプ別(同業大手・サブコン/ゼネコン・設備商社/メーカー・ファンド)に整理し、「誰が・なぜ買うのか」と「あなたの会社のどの資産が評価されるのか」を事例で示します。さらに、許可・有資格者・取引を“売れる形”に整える成約までの段取りまで踏み込みます。相場の算定式は別記事に譲り、ここでは“買い手の事情”から逆引きします。

この記事の結論(先に要点だけ)

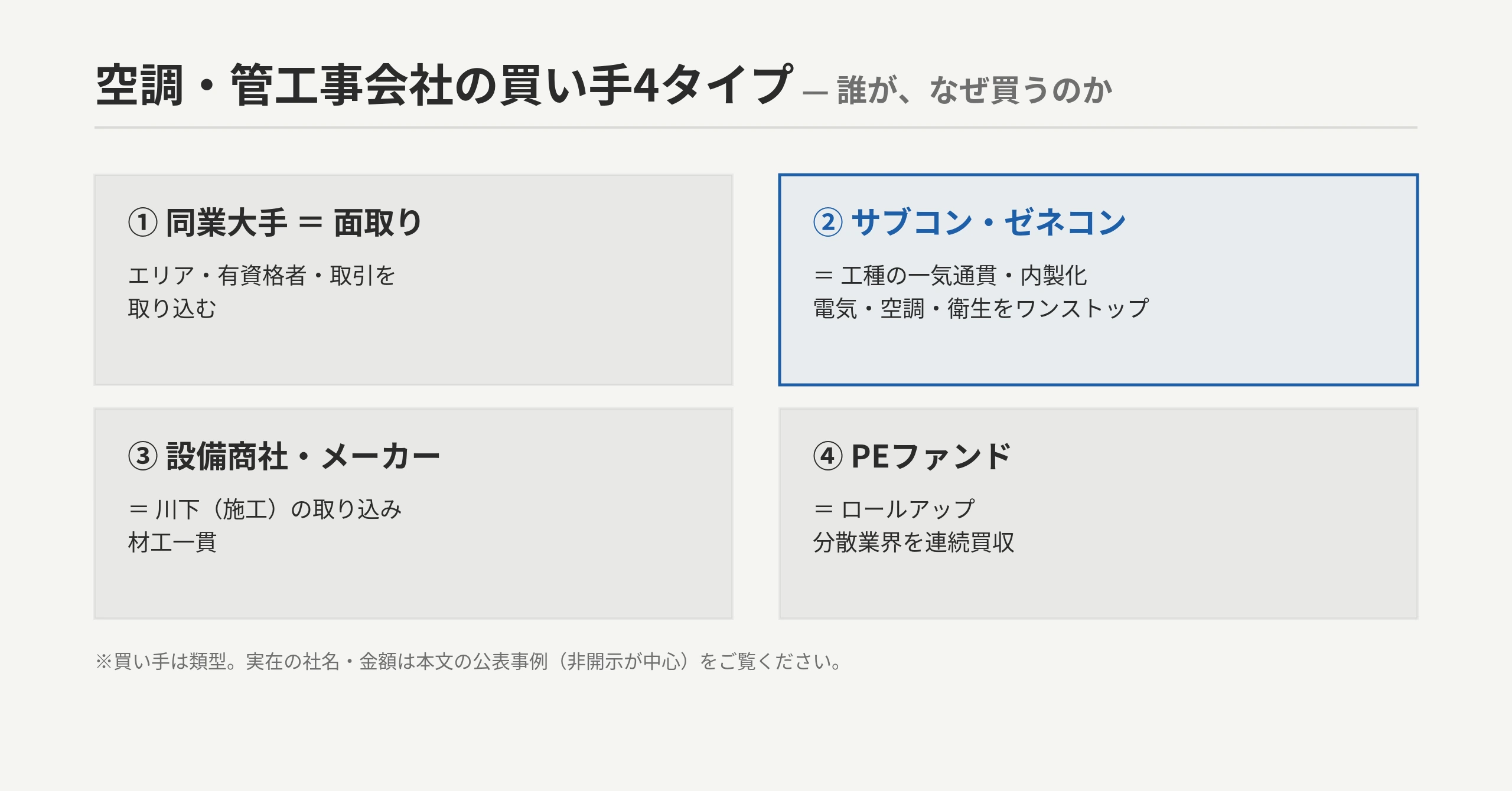

- 空調設備(管工事)会社の主な買い手は4タイプ——①同業大手(エリア・元請枠・有資格者の取り込み=面取り)②サブコン・ゼネコン(空調/管工事を取り込む工種の一気通貫・内製化)③設備商社・建材メーカー(機器販売から施工/保守まで取り込む川下取り込み)④PEファンド(中小の連続買収=ロールアップ)です[C-01]。実在の公表事例で②③を直接接地でき、①の面取り・④の専業ロールアップは定性の類型として整理します(実名接地が乏しいため捏造はしません)[C-01]。

- 買い手が見ているのは、指定建設業許可(管工事業)・1級/2級管工事施工管理技士・経営事項審査(経審)の評点・安定したゼネコン/サブコン継続取引・保守メンテのストック収益といった、決算書に出にくい“見えない資産”です[C-04][C-11][C-12][C-13]。

- 公表事例の譲渡金額は「取得価額 非開示/記載なし」または株式交換(比率開示)が大半で、マッチングサイトに並ぶ金額も「希望額」であって成約額ではありません[C-02]。だから「事例=いくらで売れた」は出せず、語れるのは「誰が・なぜ買ったか」です。中小では数千万〜数億円規模の案件も見られますが、自社の値は個別査定によります[C-02]。

- 唯一の例外として開示額がある大和ハウス工業×住友電設のTOB(1株9,760円・買収総額 約2,920億円)は、東証プライム上場会社へのTOBの開示額であり、後継者不在の中小空調/管工事会社の相場とは桁が違う点に注意してください[C-02][C-06d]。

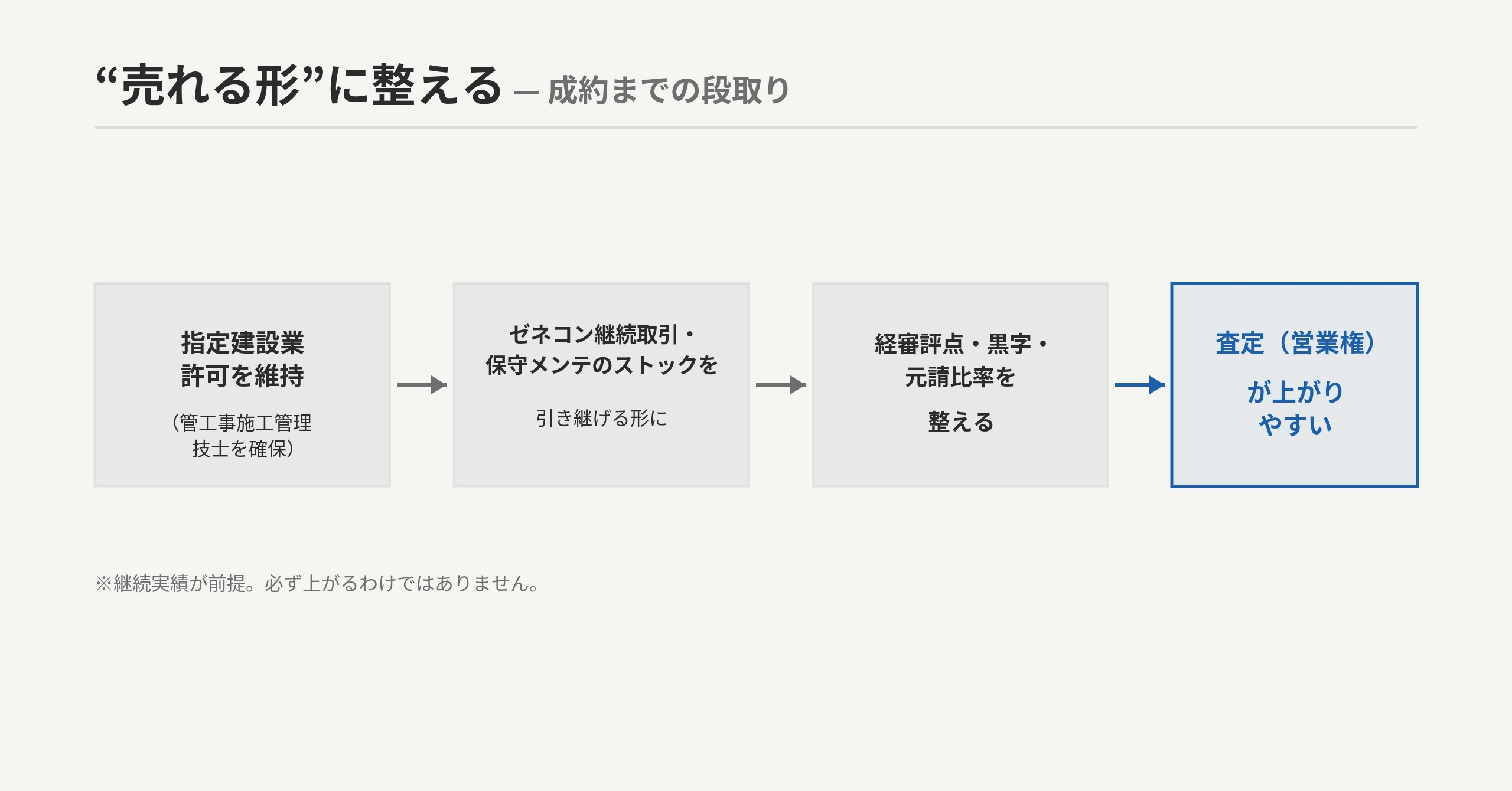

- “売れる形”は整えられます。指定建設業の許可を維持できる状態にし(専任技術者=管工事施工管理技士を確保し)、ゼネコン/サブコン継続取引と保守ストックを引き継げる形に整える——という「成約までの整え方」があります(「必ず査定が上がる」ものではなく、継続実績が前提です)[C-04][C-13][C-14]。

- 次の一手は、事例の平均ではなく自社の概算評価を一度知ること。仲介に営業される前に、無料で「自社は誰に・いくらで売れそうか」をつかむのが安全です。

§1 空調設備(管工事)業界とは — なぜ今「買われる側」と「買う側」が増えているか

空調設備工事(管工事)とは、ビル・工場・住宅の空気調和(冷暖房・換気)設備の配管・据付・更新を請け負う業種で、建設業許可・日本標準産業分類の上では「管工事業」に対応します(空調=空気調和設備の配管・据付=管工事)。この「管工事業」という一語が、なぜ空調設備会社に買い手が付くのかの出発点になります。

需要そのものは細っていません。建物の高経年化に伴う空調更新、GX(脱炭素)・省エネ改修、そしてデータセンター・半導体工場の空調需要は中長期で堅調とされ、建設投資の土台となる建設業許可業者数も令和7年3月末で483,700業者(前年同月比+0.9%)と底堅く推移しています[C-10]。空調更新・改修・保守メンテに立脚する業種であり、新築依存ではないストック性の高さが特徴です(空調/管工事単独の市場金額を示す官庁統計はないため、設備工事業・建設投資・許可業者数の方向性で示しています)[C-10]。

許可が「強み」になるのは、許認可・有資格者が簡単には揃わないからです。ここに本記事の差別化の核があります。管工事業は建設業法の「指定建設業」7業種(土木/建築/電気/管/鋼構造物/舗装/造園)の一つです[C-11]。指定建設業の特定建設業許可では、設置すべき専任技術者・監理技術者が国家資格者・技術士・国土交通大臣の特別認定者に限定され、指導監督的な実務経験のみでは要件を満たせません[C-11]。つまり管工事は、実務経験10年でも専任技術者になれる業種(たとえば塗装工事業は指定建設業ではありません)とは異なり、国家資格者の在籍が許可維持に直結する業種なのです。その国家資格が1級・2級管工事施工管理技士——技術検定(建設業法第27条)に基づく国家資格で、管工事業の専任技術者・監理技術者・主任技術者になり得ます[C-12]。

新規参入では一朝一夕に積み上がらない指定建設業許可・有資格者・ゼネコン/サブコン取引——これらが「見えない資産」として、買い手がゼロから揃えるより「会社ごと買う」動機になります。そこへ後継者問題が重なります。建設業の後継者不在率は57.3%(2025年)と全業種で最も高い水準です(全国平均は50.1%、2018年ピーク71.4%からは改善傾向)[C-souba01]。売り手が増え、許認可という参入障壁を一括取得したい買い手も増える。だから今、空調設備(管工事)業界では譲渡の「売り手」と「買い手」が同時に増えているのです。

空調設備(管工事)業界の需要動向・将来性の全体像は、空調設備工事の将来性・需要動向はこちらで俯瞰しています。本記事(売却事例)と併せてご覧ください。 独立で一から建てるかM&Aで買って時間を買うかの比較は空調設備工事で独立開業すべきか会社を買収すべきか(費用と時間で比較)で扱います。

§2 空調設備・管工事のM&A動向と将来性 — 空調更新・GX・DC需要と人手不足が生む売り手有利

需要が堅調でも、すべての空調設備会社が安泰なわけではありません。むしろ「小規模ほど詰む」構図が進み、出口としてのM&A(譲渡)が現実的になっています。そして同じ流れが、買い手の動機を構造的に押し上げています。

買い手が増える背景①:空調更新・GX・データセンター需要と工種の一気通貫。建物の高経年化に伴う空調更新、脱炭素・省エネ改修、データセンター・半導体工場の空調需要は中長期で堅調とされます[C-10]。後述する事例でも、住宅大手はデータセンターや半導体工場の需要に向けて「安定した工事体制を確立」するために電気・空調の設備工事会社を傘下に収めており[C-06d]、建材メーカーは「空調の設計・工事までを含めたトータルでの材工提案」を狙って空調設備工事会社を取り込んでいます[C-06b]。空調/管工事は、設備一式(空調・衛生・電気)を束ねるワンストップ化や川下(施工/保守)取り込みの“核”として、買い手が会社ごと取り込む価値があると見られています。

注:空調更新・GX・DC需要の「堅調」は買い手企業の説明や一次統計に基づく方向性であり、具体的な伸び幅を断定するものではありません[C-10]。

買い手が増える背景②:薄利と人手不足・後継者問題。空調設備(管工事)を含む設備工事業の売上高営業利益率は0.35%(令和4年度=黒字だが薄い、建設業全体は0.33%)[C-05]、一方で売上高総利益率(粗利率)は29.46%と建設業5区分で最も高く[C-05c]、自己資本比率も42.64%と健全な水準です[C-05b]。粗利は厚いのに営業利益が薄いのは、労働集約で販管費・労務負担が重い構造を示します——つまり「人と段取り」(有資格者・経審・継続取引)が収益の鍵です。そこへ冷媒・資材・労務の原価高騰と職人・有資格者の高齢化が小規模事業者の体力を削り、後継者不在率57.3%[C-souba01]の担い手不足が重なります。これは売り手を生むだけでなく、同業大手やサブコン・ゼネコンにとっては「有資格者・許可・継続取引を自前で確保したい」という内製化の動機になります。許可も有資格者も継続取引も健在なうちに会社ごと取り込めるM&Aは、買い手にとって時間を買う合理的な手段です。

注:財務指標は空調設備(管工事)単独ではなく「設備工事業(空調設備を含む区分)の令和4年度決算」の近似値です[C-05]。

ここから整理できる買い手の動機ドライバーは4本です——①同業大手がエリア・元請枠・有資格者を会社ごと取り込む「面取り」、②サブコン・ゼネコンが空調/管工事を取り込んで設備一式を内製化する「工種の一気通貫」、③設備商社・建材メーカーが機器販売から施工/保守まで取り込む「川下取り込み」、④PEファンドが中小設備を連続買収する「ロールアップ」[C-01]。次の§3.5で、このうち実在の公表事例で接地できるものを見ていきます。

業界全体の将来予測や二極化のシナリオは、空調設備工事の将来性・需要動向はこちらで整理しています。本記事は「M&A出口・買い手が増える文脈」に絞っています。

§3 空調設備(管工事)会社の生き残り戦略 — 続ける/譲る/畳むの3択と「売れる会社」の条件

事例を読む前に、自社が「売れる側」かどうかの目線を持っておくと、事例の見え方が変わります。出口は大きく3択です。

続ける——需要はあっても、薄利(設備営業利益率0.35%[C-05])と人手不足の中で、ゼネコン/サブコン依存からの脱却、保守メンテのストック収益の積み上げ、脱炭素・新冷媒対応、1級/2級管工事施工管理技士の採用・育成といった投資を続けられるかが問われます。指定建設業ゆえ、有資格者(管工事施工管理技士)の確保は許可維持に直結するため、担い手の確保がとりわけ前提になります。

畳む(廃業)——車両・工具・倉庫の処分や原状回復、退職金など出ていくお金がかさみ、指定建設業許可・経審の評点・継続取引・有資格者・保守契約といった資産は価値ゼロで消えます。廃業と売却を手取りで比べると結論が変わることも多く、損得は空調設備工事会社の廃業と売却はどちらが得か(手取りで比較)で詳しく扱っています。

譲る(M&A・譲渡)——「買われる強み」が揃うなら、あなたの会社は「畳むしかない事業」ではなく「買われる資産」です。買い手が評価する強みは、次のような“数字に出ない資産”です[C-04]。

- 指定建設業許可(管工事業)の保有・有効性と承継できる状態であること[C-11]

- 1級・2級管工事施工管理技士など有資格者の在籍と定着・年齢構成[C-12]

- 経営事項審査(経審)の評点——公共・ゼネコン取引の入口となる客観的評価[C-13]

- ゼネコン・サブコン・ビル管理会社など安定した継続取引(一社依存でないこと)

- 保守メンテ契約のストック収益(更新・点検の継続案件)

- 自社車両・工具・倉庫などの設備、施工品質の評判

これらは新規参入者がゼロから揃えるのに時間がかかるからこそ、買い手が「会社ごと買いたい」と考える対象になります。なお、指定建設業許可の承継や専任技術者=管工事施工管理技士の確保といった手続の詳細は、別記事「指定建設業許可の承継・管工事施工管理技士の確保(手続詳細)」で扱う予定です(本記事では「許可・有資格者・取引が評価を上げる構造」の説明にとどめます)。自社の棚卸しをしたうえで、次章の事例を「誰が、こういう資産を欲しがるのか」という目で読んでみてください。

§3.5 買い手タイプ別 空調設備・管工事M&A事例ギャラリー — 誰が・なぜ買ったのか

ここからが本記事の核です。公表されている空調設備・管工事・設備関連のM&A事例を買い手タイプ別に並べ、「買収の動機」と「評価された資産」を抽出します。

金額についての前提(先にお読みください):以下の事例は上場・準大手企業の適時開示やプレスリリースで公表されたものですが、取得価額は「相手先との合意により非公表」「記載なし」、または株式交換(比率のみ開示)が大半です[C-02]。つまり「この事例はいくらで売れた」という成約額は、ほとんどが公表されていません。本章は金額を語るためではなく、「誰が・なぜ・どんな資産を狙って買ったか」を示すために事例を用います。社名・所在地・スキームは、買い手の適時開示・公式プレスリリースで原文を確認できたものに限っています。

買い手タイプ① 同業大手(面取り)— エリア・元請枠・有資格者を一気に取り込む

自社で採用・育成すると時間がかかる職人・管工事施工管理技士(指定建設業ゆえ希少)・ゼネコン/サブコン取引を、会社ごと取り込んでエリアを面で押さえる——これが同業大手による「面取り」の動機です。

ただし、空調・衛生設備のサブコン大手どうしの合従連衡や、大手が中堅クラスの空調会社を買収する動きについては、本記事で実名接地できる一次事例(適時開示・公式プレスリリースで原文確認できるもの)が乏しいのが実情です。各種解説でも「大手どうしの合従連衡や大手による中堅買収は目立っていない」と一致しています。そこで①同業大手の面取りについては、買い手動機の類型として(「同業大手はエリア・元請枠・有資格者を面で取り込みたい動機を持つ」まで)記述し、実在を主張する社名は出しません[C-01]。実名接地は、次の②③の事例で代替します。

買い手タイプ② サブコン・ゼネコン(工種の一気通貫・内製化)— 空調/管工事を取り込み一括施工

設備一式(空調・衛生・電気)を内製化したいサブコン、外注に出していた空調/管工事を取り込みたいインフラ系・住宅大手が、管工事会社を取り込んで内製化し、下請marginと品質管理・有資格者を回収する動きです。「設備工事業 M&A 買い手」で探している方の中心がここです。

- エクシオグループ(東証プライム1951・通建/都市インフラ大手)× 光陽エンジニアリング(静岡市・空調/給排水衛生の管工事):エクシオグループが、空調・給排水衛生などの管工事を手がける光陽エンジニアリング(売上高16億7,000万円・営業利益1億7,600万円・純資産9億300万円)を、簡易株式交換(比率 エクシオグループ1:光陽エンジニアリング1000)により完全子会社化しました(2021年12月公表・2022年1月31日株式交換予定)。都市インフラ事業の拡大の一環と説明されています。現金対価ではなく株式交換のため、取得価額(金額)は非開示で、開示されているのは交換比率のみです[C-06a]。通建・都市インフラ大手が空調・給排水衛生の管工事会社を内製化した、工種一気通貫の代表例です。

- 九電工(東証/福証1959・電気設備/空調給排水衛生工事のサブコン大手)× 中央理化工業(東京都豊島区巣鴨・防災(消防等)設備工事・1948年設立・子会社8社):電気・空調給排水衛生のサブコン大手である九電工が、消防・防災設備工事の中央理化工業の発行済株式総数の過半数を既存株主から取得し子会社化しました(2021年8月契約・9月22日株式譲渡実行)。電気・空調給排水のサブコンが隣接工種(消防・防災)を取り込み、施工の一気通貫を広げる動きです。適時開示には「本件株式の取得価額…につきましては…秘密保持義務を踏まえ、非公表」と明記されています[C-06c]。設備系サブコンの工種拡張・一気通貫の例です。

- 大和ハウス工業(東証プライム1925・ハウスメーカー最大手)× 住友電設(東証プライム1949・電気設備工事〔電気・空調・通信〕):大和ハウス工業が、電気・空調・通信の設備工事会社である住友電設を、TOB(買付価格1株9,760円)+自己株式取得の二段階スキームで完全子会社化しました(2025年10月30日発表・公開買付け2025年12月15日終了〔TOB成立〕・2026年3月下旬 完全子会社化予定/住友電気工業が保有全株を売却)。データセンターの開発を強化するため、安定した工事体制を確立する狙いで、「電気設備・空調といった専門技術」を取り込む垂直統合・内製化です。この案件の買収総額は約2,920億円・買付価格は1株9,760円と開示されていますが[C-06d]、これは東証プライム上場会社へのTOBの開示額であり、後継者不在の中小空調/管工事会社の成約相場とは桁が違います。中小オーナーの期待値を煽らないよう、本記事ではこの金額を「上場サブコン大手のTOB事例」として位置づけるにとどめます[C-02]。

買い手タイプ③ 設備商社・建材メーカー(川下取り込み)— 機器販売から施工・保守まで一気通貫

空調機器・資材・建材を扱う商社・メーカーが、施工/保守の機能(管工事会社)を取り込んで、川下(工事・メンテのストック収益)まで一気通貫で取り込む動きです。

- 大建工業(東証プライム7905・総合建材メーカー)× 清田工業(東京都中央区東日本橋・空調設備工事・1946年設立):総合建材メーカーの大建工業が、空気調和設備・換気設備・給排水設備・衛生器具設備・消火設備・浄化槽設備等の設計施工を手がける清田工業の株式80%を取得し子会社化しました(2024年3月26日取得完了・4月1日公表/高砂熱学工業グループから取得し、高砂熱学が20%残存)。大建工業は「空調の設計・工事までを含めたトータルでの材工提案が可能となる」とし、「空調設備全般にて高い工事能力を有する清田工業の子会社化を決定」「材工一貫の責任施工」と説明しています。取得価額の記載はなく非開示です[C-06b]。建材メーカーが空調設備工事会社を取り込み、機器・建材の販売から施工まで川下を取り込んだ典型例です。

買い手タイプ④ PEファンド/ホールディングス(ロールアップ)

同業の中小空調設備/管工事会社を連続買収して購買・採用・管理を共通化し、規模の経済を出す動きです。設備工事業は分散業界であるため、PEファンドがロールアップ(中小の連続買収で規模化)の対象にしやすい領域とされます。

ただし、空調/管工事専業に特化した「○○設備ホールディングス」型のロールアップ・プラットフォームを実名で接地できる一次事例は本記事の調査で確定できなかったため、このタイプは買い手動機の類型として(「分散業界ゆえファンドのロールアップ対象になりやすい」まで)記述し、実在を主張する社名は出しません[C-01]。なお、マッチングプラットフォーム(トランビ「管工事」)に掲載される譲渡案件は列見出し「売却希望価格」で表示され、数百万円から数億円規模まで幅広く並びますが、これは売り手の希望であって成約額ではありません[C-02]。

買い手タイプ別 比較表(本章の要約)

| 買い手タイプ | 主な買収動機 | 特に評価する資産 | シナジー | 注意点 | |—|—|—|—|—| | ① 同業大手(面取り) | エリア・元請枠・有資格者の一括取得[C-01] | 指定建設業許可・管工事施工管理技士・施工エリア・継続取引 | 採用代替・規模拡大 | 実名事例は乏しく定性(捏造しない) | | ② サブコン・ゼネコン(工種一気通貫・内製化) | 設備一式の内製化・下請margin回収[C-06a][C-06c][C-06d] | 空調/管工事の施工力・有資格者・隣接工種 | 設備一式のワンストップ化 | 株式譲渡なら許可は会社に残り継続[C-14] | | ③ 設備商社・建材メーカー(川下取り込み) | 機器販売から施工/保守まで川下を取り込む[C-06b] | 空調設備全般の高い工事能力・材工一貫体制 | 材工一貫の責任施工 | 保守ストック・有資格者の承継 | | ④ PEファンド(ロールアップ) | 中小の連続買収で規模化[C-01] | 安定収益・許可・人材・統合の余地 | 購買/採用/管理の共通化 | 専業ロールアップの実名事例は薄い(定性) |

図解F1:空調設備・管工事会社の主な買い手4タイプと買収動機。社名・金額の扱いは本文・Claims Ledger準拠(金額は非開示/希望額で成約額ではありません)。

図解F3:「売れる形」に整えるBefore/After。社長属人・有資格者不在/許可維持があやうい・一社依存・保守契約あいまい(Before)から、指定建設業許可+管工事施工管理技士の確保・経審評点維持・ゼネコン継続取引と保守ストックの引継ぎ(After)へ。公表事例の金額は希望額/開示額であり成約額とは限りません。

▶ 「うちは、どのタイプの買い手に響くのか」を無料で確かめる

同業・サブコン/ゼネコン・設備商社/メーカー・ファンド——あなたの会社の指定建設業許可や管工事施工管理技士、ゼネコン継続取引・保守ストックがどのタイプの買い手に評価されるか、概算評価とあわせて無料でお出しします(売り手は完全無料)。掲載中の案件は掲載中の建設・空調設備関連のM&A案件を見る(あわせて/malist/?s=管工事)からもご覧いただけます。 → 自社が“誰に・いくらで”売れるか無料で相談する

§4【M&A・投資視点】買い手の動機から逆算する評価ポイントと「成約までの整え方」

事例の金額をうらやむより、「買い手がなぜその会社を選んだか」を逆算すれば、自社をどう整えれば高く売れるかが見えてきます。前章の事例に共通するのは、買い手が「許可・有資格者・継続取引・施工力」という見えない資産を狙っていたという事実です。実際、大建工業は「空調設備全般にて高い工事能力を有する」点を、九電工は「優れた営業・技術力」を、大和ハウス工業は「電気設備・空調といった専門技術」を取得理由に挙げています[C-04][C-06b][C-06c][C-06d]。特に空調設備(管工事)は、指定建設業ゆえ許可維持に必要な専任技術者=管工事施工管理技士の確保と、ゼネコン/サブコン継続取引・保守ストックの引継ぎが、そのまま査定(営業権)に効きやすい固有の論点を持ちます。

買い手が見る順番(チェックポイント3つ)

1. 許認可の質と承継可否。建設業許可(管工事業)は指定建設業ゆえ、専任技術者・監理技術者が1級/2級管工事施工管理技士等の国家資格者に限定されます[C-11][C-12]。重要なのは承継方法で、株式譲渡なら法人格が変わらず、会社が持つ許可は会社に残り原則継続します。一方事業譲渡では許可を移転できず、令和2年(2020年)10月改正建設業法の事前認可(承継予定日90日前まで・建設業の全部承継が前提)を受ける必要があり、認可を受けないと許可の空白=無許可営業のリスクが生じます[C-14]。さらに経審の評点も、公共・ゼネコン取引の入口として確認されます[C-13]。これが空調設備(管工事)M&Aで株式譲渡が選ばれやすい構造的理由です。 2. 有資格者・職人の定着とゼネコン/サブコン継続取引・保守ストック。1級/2級管工事施工管理技士は専任技術者・監理技術者の要件を満たす希少な人材で[C-12]、在籍と定着・年齢構成は評価に直結します。ゼネコン・サブコン・ビル管理会社との優良な継続取引や、保守メンテのストック収益(更新・点検の継続案件)は将来CFの担保として見られます。一方、社長個人の人脈に依存した取引や一社依存は減点要素です[C-04]。 3. 車両/工具の状態と簿外リスク。車両・工具・倉庫が自社所有かリースか、過大リース・原状回復責任・冷媒/フロン管理の法令順守履歴といった簿外リスクは、デューデリジェンス(買収監査)で確認される項目です[C-04]。

売り手が整えておく準備ポイント3つ

1. 「見えない資産」を見える化する。指定建設業許可(管工事業)の有効期限・専任技術者要件、1級/2級管工事施工管理技士の在籍状況と年齢構成を一覧にしておくと、買い手の評価が早く正確になります(指定建設業ゆえ、有資格者の不在は許可維持に直結します)[C-11][C-12]。 2. 決算の見え方と個人資産の分離・経審評点の維持。直近3期の決算整備、社長個人資産と会社資産の混在解消、個人保証の整理、経審評点の維持は、買い手が安心して値を付ける前提です[C-13]。 3. 取引と保守の継続性を言語化する。ゼネコン/サブコン継続取引の継続を示す資料、保守メンテ契約リスト、有資格者・職人の定着実績を整理しておくと、「属人化していない=引き継げる」と伝わります[C-04]。

★ 「成約までの整え方」 — 許可・有資格者・取引を「売れる形」に整える

本記事固有の打ち手がここです。空調設備(管工事)会社の評価を、買い手を待たずに自分から押し上げる方向性として、「成約までの整え方」があります。

論理の流れはこうです。指定建設業許可を維持できる状態にする(専任技術者=管工事施工管理技士を確保する)→ ゼネコン/サブコン継続取引・保守ストックを“引き継げる形”に整える(属人化を解消し、契約を見える化する)→ 経審評点・黒字継続・元請比率で営業権が厚くなる → 査定(評価額)の向上につながりうる[C-04][C-13][C-14]。

同じ年商でも、社長属人・有資格者不在・一社依存の安値受注の会社より、許可を滞りなく承継でき、ゼネコン継続取引と保守ストックを持つ会社のほうが、買い手(特に②サブコン・ゼネコン、③設備商社・メーカー)に響きます。これは§3.5で見た買い手動機(工種一気通貫・内製化・川下の保守取り込み)と裏表です。実際、大建工業×清田工業の「材工一貫の責任施工」「空調の設計・工事までを含めたトータルでの材工提案」[C-06b]や、エクシオグループ×光陽エンジニアリングの空調・給排水衛生の内製化[C-06a]は、まさに「許可・有資格者・施工力を束ねた会社に価値がある」という買い手側のロジックを示しています。

ただし注意点があります。「成約までの整え方」は「整えれば必ず査定が上がる」というものではありません。有資格者の確保・経審評点・継続取引の引継ぎは継続した実績を要し、売却直前の付け焼き刃では効きにくい点を添えておきます。あくまで「営業権を厚くしうる成約準備の一例」として、数年かけて整える前提で検討してください[C-13]。なお、指定建設業許可の承継・専任技術者要件の手続詳細は別記事「指定建設業許可の承継・管工事施工管理技士の確保(手続詳細)」で、建設業M&A全般は「建設業のM&A・許可承継の全体像」で扱う予定/解説しています。

図解F2:「成約までの整え方」フロー。許可を維持できる状態にし、継続取引・保守ストックを引き継げる形に整えると営業権が厚くなりやすくなります(「必ず上がる」ものではなく継続実績が前提)。

編集部より:事例の金額より、「何を買われたか」を見てください

実際の建設・設備領域のM&Aで、買い手が最初に確認するのは「建設業許可(管工事業=指定建設業)と専任技術者(管工事施工管理技士)が承継できるか」と「ゼネコン継続取引・保守ストックが引き継げるか」です。逆に、社長個人の人脈に依存した取引や、有資格者不在・名義借り的な許可運用は評価を大きく下げます。そして“高く売れた会社”に共通するのは、許可を滞りなく承継でき、有資格者を確保し、継続取引と保守メンテを引き継げる状態に整えていた点——事例の金額だけ見ても、その裏の「買い手が何を買っているか・どう整えたか」は見えません。事例の金額をうらやむより、自社のこの部分を整えるほうが、実際の交渉ではよほど効きます。(※本コラムは当社の建設・設備領域におけるM&A実務での知見に基づく一般的な所感です)

相場の目安 — 事例から「いくら」は出せない

率直に言えば、公表事例の金額は非開示または株式交換(比率開示)が大半で、マッチングサイトの金額も希望額ですから、事例から「空調設備会社は◯◯円で売れる」と相場を出すことはできません[C-02]。中小M&Aでは年買法(時価純資産+営業利益の概ね2〜4年分)などで目安を置き、EBITDA倍率(例3〜5倍)を補助に見ることもありますが、EBITDA倍率は全業界の平均的な参考値で空調設備(管工事)特化の数字ではありません[C-03]。算定式の詳しい見方は兄弟記事に整理しています。本記事では「事例の平均ではなく、自社の許可・有資格者・継続取引を踏まえた個別査定でしか自社の値は分からない」という点だけ押さえてください。

空調設備・管工事会社のM&A相場・年買法/営業権の算定式・税引後の手取りの詳細は、空調設備工事会社のM&A相場・売却価格の目安(年買法と営業権)で解説しています。「自社はいくらか」を考える前に、相場の“見方”を押さえておくと判断がぶれません。企業価値算定(年買法/EBITDA/DCF)の総論は企業価値の算定を詳しくも参考になります。

手取り(税引後)と「事業承継税制」の誤解

「いくらで売れるか」は「いくら残るか」とは別です。個人株主が株式売却で得た利益には、申告分離課税で税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課されます[C-08](実際の税額は取得費等で変わるため税理士へ)。

そして重要な誤解の整理です。「M&Aで事業承継税制を使って節税できる」は正しくありません。事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継のための制度で、第三者へのM&A売却(株式譲渡所得課税=20.315%の世界)とは別物です[C-07][C-08]。なお法人版・特例措置の特例承継計画の提出期限は令和9年(2027年)9月30日、適用期限は令和9年(2027年)12月31日とされていますが[C-07]、これらはあくまで親族・社内承継の文脈の期限で、第三者へ会社を売る場合の節税策ではない点に注意してください(時限制度のため、検討時には中小企業庁・国税庁の最新情報をご確認ください)。

▶ 許可・有資格者・ゼネコン取引の引継ぎを含めて、自社の概算評価を無料で知る

“数字に出ない資産”と、許可維持・有資格者確保・継続取引/保守ストックの引継ぎという「成約までの整え方」を踏まえた概算評価、株式譲渡か事業譲渡かのスキーム選択まで、売り手は完全無料でご相談に応じます。 → 許可・有資格者・ゼネコン取引の引継ぎを含めて自社の概算評価を無料相談する(売主完全無料)

買い手として空調設備・建設の譲受を検討する方は買い手として相談することもできます(買い手が実在することは、売り手にとっての安心材料でもあります)。

§5 よくある質問(FAQ)

Q1. 空調設備・管工事会社の譲渡・M&A事例にはどんなものがありますか? A. 公表されている事例として、エクシオグループ×光陽エンジニアリング(通建/都市インフラ大手による空調・給排水衛生の管工事の内製化)[C-06a]、九電工×中央理化工業(電気/空調給排水サブコンによる隣接工種=消防・防災の取り込み)[C-06c]、大和ハウス工業×住友電設(住宅大手による電気・空調設備サブコンの垂直統合・DC需要)[C-06d]、大建工業×清田工業(総合建材メーカーによる空調設備工事会社の川下取り込み・材工一貫)[C-06b]などがあります。いずれも上場・準大手の買い手による公表事例で、取得価額は非開示または株式交換(比率開示)が中心です[C-02]。

Q2. 管工事・空調設備会社を買うのはどんな会社ですか(買い手のタイプは)? A. 主に4タイプです——①同業大手(エリア・元請枠・有資格者の取り込み=面取り)②サブコン・ゼネコン(工種の一気通貫・内製化)③設備商社・建材メーカー(川下取り込み)④PEファンド(ロールアップ)[C-01]。実在の公表事例では②③を直接接地でき、①の面取り・④の専業ロールアップは実名接地が乏しいため、買い手動機の類型として整理しています(社名の捏造はしません)[C-01]。

Q3. なぜサブコンやゼネコン・設備商社が空調設備会社を買収するのですか? A. サブコン・ゼネコンは、設備一式(空調・衛生・電気)を内製化して下請marginと品質管理・有資格者を回収できるためです(エクシオグループ×光陽エンジニアリング、九電工×中央理化工業、大和ハウス工業×住友電設)[C-06a][C-06c][C-06d]。設備商社・建材メーカーは、機器・建材の販売から施工/保守まで川下を取り込み「材工一貫」の体制を作れるためです(大建工業×清田工業)[C-06b]。いずれも「許可・有資格者・継続取引を会社ごと取得して時間を買う」動機です[C-04]。

Q4. 後継者がいない小規模な管工事会社でも売れますか? A. 可能性は十分にあります。建設業の後継者不在率は57.3%と高く[C-souba01]、買い手は許可・有資格者・継続取引・保守ストックを一括取得できるM&Aを求めています。指定建設業許可(管工事業)・1級/2級管工事施工管理技士・安定したゼネコン/サブコン継続取引・保守メンテ契約が健在なうちほど、買い手の評価が上がります[C-04]。

Q5. 管工事・空調設備のM&Aで売却価格はいくらくらいですか? A. 公表事例の取得価額はほとんどが非開示または株式交換(比率開示)で、マッチングサイトの金額も「希望額」のため、事例から「いくらで売れる」とは言えません[C-02]。中小では数千万〜数億円規模の案件も見られますが、自社の値は許可・有資格者・継続取引を踏まえた個別査定でしか分かりません。なお、大和ハウス工業×住友電設のTOB(1株9,760円・買収総額 約2,920億円)は上場会社へのTOBの開示額で、中小の相場とは桁が違います[C-02][C-06d]。相場の見方は空調設備工事会社のM&A相場をご覧ください。

Q6. 指定建設業の許可や管工事施工管理技士は売却(査定)にどう影響しますか? A. 大きく影響します。管工事業は指定建設業ゆえ、許可維持に必要な専任技術者・監理技術者が1級/2級管工事施工管理技士等の国家資格者に限定され、実務経験のみでは要件を満たせません[C-11][C-12]。そのため有資格者そのものが希少な資産になり、買い手は「許可が承継でき、有資格者が定着しているか」を最初に確認します[C-04]。許可を維持できる状態にし、有資格者を確保し、ゼネコン継続取引・保守ストックを引き継げる形に整えると、営業権が厚くなりやすくなります(「必ず上がる」とは言えず、継続実績が前提です)[C-13]。

Q7. 事例の譲渡金額は実際の成約額ですか? A. いいえ。上場企業の適時開示でも、取得価額は「相手先との合意により非公表」や「記載なし」とされることが多く、株式交換の場合は比率のみが開示されます[C-02]。マッチングサイトの金額は売り手の希望額で、これも成約額ではありません。唯一、大和ハウス工業×住友電設のような上場会社へのTOBでは買付価格・買収総額が開示されますが、中小の相場とは桁が違います[C-06d]。したがって本記事では金額を断定せず、「誰が・なぜ買ったか」を中心に整理しています。

Q8. 空調設備・管工事会社の許可や有資格者はM&Aで引き継げますか? A. スキームによります。株式譲渡なら法人格が変わらず、許可は会社に残って原則継続し、1級/2級管工事施工管理技士も雇用ごと会社に残ります。事業譲渡では建設業許可を移転できず、令和2年改正で新設された事前認可(承継予定日90日前まで・全部承継が前提)を受ける必要があります[C-14]。管工事は指定建設業のため、専任技術者要件(管工事施工管理技士の雇用維持)が崩れると許可維持に影響します。許可も人材も会社に残せる株式譲渡が選ばれやすい理由です。可否は行政書士・行政庁にご確認ください。

§6 まとめ — 「誰に売れるか」が分かったら、まず査定を

- 空調設備(管工事)会社の買い手は4タイプ(同業大手・サブコン/ゼネコン・設備商社/メーカー・ファンド)で、実在の公表事例で②③が確認でき、①の面取り・④の専業ロールアップは買い手動機の類型として整理しています[C-01][C-06a][C-06b][C-06c][C-06d]。

- 値が付くのは、指定建設業許可(管工事業)・1級/2級管工事施工管理技士・経審の評点・安定したゼネコン継続取引・保守ストックという“数字に出ない資産”です[C-04][C-11][C-12][C-13]。畳めばゼロで消える資産も、譲渡なら次の担い手に引き継がれ対価が残ります。

- 公表事例の金額は非開示または株式交換(比率開示)が大半、サイトの金額も希望額で、成約額ではありません[C-02]。唯一開示額がある大和ハウス工業×住友電設のTOB(約2,920億円)は上場会社へのTOBの開示額で、中小の相場とは桁が違います[C-06d]。自社の値は事例の平均ではなく個別査定でしか分かりません。

- そして、その値は整えられます——許可を滞りなく承継でき、有資格者を確保し、ゼネコン継続取引と保守ストックを引き継げる形にすれば、査定は上げうる(継続実績が前提・「必ず上がる」ものではない)[C-13]。

売り手チェックリスト(譲渡を考えるなら、まずここから)

- ☐ 指定建設業許可(管工事業)の有効期限・更新状況と承継できる状態か

- ☐ 専任技術者要件・1級/2級管工事施工管理技士の在籍と定着・年齢構成

- ☐ 経営事項審査(経審)の評点の維持状況

- ☐ ゼネコン/サブコン/ビル管理との継続取引の継続性・一社依存度

- ☐ 保守メンテ契約(更新・点検)のストック収益のリスト化

- ☐ 自社車両・工具・倉庫の台帳と所有/リースの区分・状態

- ☐ 冷媒/フロン管理の法令順守履歴・近隣クレーム・事故・係争の履歴

- ☐ 社長の現場属人化の解消、会社資産と個人資産・個人保証の分離

- ☐ 直近3期の決算整備

「うちを誰が買うのか」という問いには、同業大手・サブコン/ゼネコン・設備商社/メーカー・ファンドという構造的な買い手がいる、という答えがあります。事例が示すのは“金額”ではなく、指定建設業許可・管工事施工管理技士・経審の評点・ゼネコン継続取引・保守ストックという「見えない資産」に値が付くという事実です。あとは、自社のどの資産が誰に響くかを知り、必要なら許可・有資格者・取引を“売れる形”に整えるだけです。

▶ 畳む前に、まず自社の値段を知る

「うちは誰に売れるか」「許可や有資格者は評価されるか」「いくらくらいか」「成約までにどう整えれば査定は上がるか」——売主は完全無料でご相談に応じます。廃業との損得は廃業と売却の比較、相場の見方は空調設備工事会社のM&A相場も併せてどうぞ。 → 畳む前に、自社の値段を無料で知る(売主完全無料)

免責

本記事は空調設備・管工事会社のM&A・譲渡に関する一般的な情報提供を目的としたものであり、特定の査定額や成約・売却を保証するものではありません。記載した事例の金額は開示額・希望額であり、また非開示・株式交換(比率開示)のものも含まれます。いずれも実際の成約価格を保証・推定するものではありません。大和ハウス工業×住友電設のTOB(1株9,760円・買収総額 約2,920億円)は上場会社へのTOBの開示額であり、後継者不在の中小空調/管工事会社の相場ではありません。「許可維持・有資格者確保・継続取引/保守ストックの引継ぎという成約までの整え方」は営業権を厚くしうる一例であり、査定額の向上を保証するものではありません(継続した実績が前提です)。財務指標は空調設備(管工事)単独ではなく「設備工事業(空調設備を含む区分)」の近似値です。個別の税務の取り扱いは税理士、許認可(建設業許可・管工事業)の承継可否は行政書士・行政庁、契約・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [C-01] 空調設備(管工事)会社の主な買い手は①同業大手(面取り)②サブコン・ゼネコン(工種一気通貫・内製化)③設備商社・建材メーカー(川下取り込み)④PEファンド(ロールアップ)の4タイプ(②③は公表事例で接地・①④は実名接地が乏しく定性類型)— 下記C-06群の公表事例+仲介解説(T3>T4・attributed)

- [C-02] 公表事例の譲渡金額は「取得価額 非公表/記載なし」または株式交換(比率開示)が大半/上場会社へのTOB(大和ハウス工業×住友電設)は例外的に開示額あり=中小相場でない/マッチングプラットフォーム掲載は「売却希望価格」(成約額ではない)— 九電工 適時開示(非公表明記・T3): https://www.fse.or.jp/files/lis_tkj/21080419590.pdf / トランビ 管工事 売却案件一覧(T4・列見出し「売却希望価格」): https://www.tranbi.com/buy/list/search_word/203/

- [C-03] EBITDA倍率(例3〜5倍)は補助的な参考で全業界平均=空調設備(管工事)特化値ではない(算定式の詳細はsoubaへ送出)— 中小M&A実務解説(T3・attributed・共通REF souba C-03)

- [C-04] 空調設備会社の評価は指定建設業許可(管工事業)・1級/2級管工事施工管理技士・経審の高評点・ゼネコン/サブコン/ビル管理の安定継続取引・保守メンテのストック収益・元請比率・黒字継続で上がり、一社依存・社長属人化・有資格者不在・簿外債務・過大リース・安値受注で下がる(事例でも買い手は「空調設備全般にて高い工事能力」「優れた営業・技術力」「電気設備・空調といった専門技術」を評価)— 当社の建設・設備領域M&A実務知見(定性・共通REF souba C-04)。制度部分は[C-11][C-12][C-13][C-14]で一次裏取り。事例の評価点はC-06b/C-06c/C-06d

- [C-05] 設備工事業(空調設備を含む近似・令和4年度)の売上高営業利益率0.35%(黒字/建設業全体0.33%)。※職別工事業の▲0.42%は別業種の値であり用いない — 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」(T2・共通REF souba C-05): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-05b] 設備工事業の自己資本比率42.64%(令和4年度・職別29.79%より大幅に高く健全/全体39.00%・設備近似)— 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」図表75(T2・共通REF souba C-05b): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-05c] 設備工事業の売上高総利益率(粗利率)29.46%で建設業5区分中最も高い(令和4年度/全体25.57%・設備近似)— 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」図表15・75(T2・共通REF souba C-05c): https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [C-06a] エクシオグループ(東証プライム1951・通建/都市インフラ大手)が、空調・給排水衛生などの管工事を手がける光陽エンジニアリング(静岡市・売上高16億7,000万円・営業利益1億7,600万円・純資産9億300万円)を簡易株式交換(比率 エクシオグループ1:光陽エンジニアリング1000)により完全子会社化(2021年12月公表・2022年1月31日株式交換予定/都市インフラ事業の拡大)。取得価額は株式交換のため非開示(比率のみ開示)— ストライク/M&A Online(T4・複数一致): https://www.strike.co.jp/ma_news/detail.html?id=20211217d / https://maonline.jp/db/database/20211217d

- [C-06b] 大建工業(東証プライム7905・総合建材メーカー)が清田工業(東京都中央区東日本橋・空気調和/換気/給排水/衛生器具/消火/浄化槽等の設計施工・1946年設立)の株式80%を取得し子会社化(2024年3月26日取得完了・4月1日公表/高砂熱学工業グループから取得・高砂熱学20%残存)。「空調の設計・工事までを含めたトータルでの材工提案」「空調設備全般にて高い工事能力を有する清田工業の子会社化」「材工一貫の責任施工」。取得価額の記載なし=非開示 — 大建工業 公式ニュースリリース(T3・原文確認): https://www.daiken.jp/news/detail/20240327083208.html / https://maonline.jp/articles/daikenkiyota20240520

- [C-06c] 九電工(東証/福証1959・電気設備/空調給排水衛生サブコン大手)が中央理化工業(東京都豊島区巣鴨・防災(消防等)設備工事・1948年設立・資本金99百万円・子会社8社)の発行済株式総数の過半数を既存株主から取得し子会社化(2021年8月契約・9月22日株式譲渡実行)。取得価額は秘密保持義務により非公表 — 九電工 適時開示PDF(T3・PyMuPDF抽出で原文確認): https://www.fse.or.jp/files/lis_tkj/21080419590.pdf / https://www.nihon-ma.co.jp/news/20210804_1959-3/

- [C-06d] 大和ハウス工業(東証プライム1925・ハウスメーカー最大手)が住友電設(東証プライム1949・電気設備工事〔電気・空調・通信〕)をTOB(買付価格1株9,760円)+自己株式取得の二段階スキームで完全子会社化(2025年10月30日発表・公開買付け2025年12月15日終了〔TOB成立〕・2026年3月下旬完全子会社化予定/住友電気工業が保有全株を売却)。買収総額 約2,920億円。データセンター開発強化に向けた垂直統合・内製化。★1株9,760円・総額約2,920億円は東証プライム上場会社へのTOBの開示額で、中小空調/管工事会社の相場ではない — 日本M&Aセンター/日経/ITmedia(T3>T4・一致): https://www.nihon-ma.co.jp/news/20251030_1925-33/ / https://www.nikkei.com/article/DGXZQOUF304KU0Q5A031C2000000/ / https://built.itmedia.co.jp/bt/articles/2510/31/news146.html

- [C-07] 事業承継税制(法人版・特例措置)は親族内・社内承継の納税猶予制度で第三者M&A売却とは別物/特例承継計画 提出期限 令和9年(2027)9月30日・適用期限 令和9年(2027)12月31日(時限制度=検討時に中小企業庁・国税庁の最新情報を要確認)— 中小企業庁/国税庁 タックスアンサー No.4148(T1・共通REF souba C-07): https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4148.htm

- [C-08] 個人株主の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税0.315%+住民税5%)/事業承継税制とは別物 — 国税庁 タックスアンサー No.1463(T1・共通REF souba C-08): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

- [C-10] 空調更新・GX省エネ改修・データセンター需要は中長期堅調/建設業許可業者数は令和7年3月末483,700業者(前年同月比+0.9%)と底堅い(空調/管工事単独の市場金額を示す官庁統計はなく設備工事業・建設投資で近似)— 国土交通省「建設業許可業者数調査」(T1・共通REF souba C-10): https://www.mlit.go.jp/report/press/content/001889275.pdf

- [C-11] 管工事業は「指定建設業」7業種(土木/建築/電気/管/鋼構造物/舗装/造園)の一つで、特定建設業の専任技術者・監理技術者は国家資格者・技術士・大臣特別認定者に限定され実務経験のみでは不可(塗装工事業は指定建設業ではない)— 国土交通省 許可の要件・建設業法15条2号・施行令5条の2(T1・共通REF souba C-11): https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000082.html

- [C-12] 1級/2級管工事施工管理技士は技術検定(建設業法27条)の国家資格で、管工事業の専任技術者・監理技術者・主任技術者となり得る(1級=特定建設業の専任技術者/監理技術者・2級=一般建設業の専任技術者/主任技術者)— 国土交通省 専任技術者となり得る国家資格一覧PDF(T1・共通REF souba C-12): https://www.mlit.go.jp/totikensangyo/const/content/001619998.pdf

- [C-13] 経営事項審査(経審)は建設業法27条の23の客観的評価制度(P点)で公共工事直接請負の必須要件。評点が高いほど公共・ゼネコン取引の入口になり、買い手は将来CFの担保として評価する(価格寄与は定性・「必ず上がる」断定はしない)— 建設業法27条の23+CIIC(T1制度/価格寄与は定性・共通REF souba C-13): https://www.ciic.or.jp/kyoka/keiei/

- [C-14] 株式譲渡なら建設業許可は会社に残り原則継続/事業譲渡は令和2年(2020年10月)改正建設業法の事前認可(承継予定日90日前まで・建設業の全部承継が前提)で承継可・手続きを要する(指定建設業は専任技術者=管工事施工管理技士の確保が承継の前提)— 国土交通省 地位承継PDF(T1・共通REF souba C-06/C-14): https://www.mlit.go.jp/common/001365753.pdf

- [C-souba01] 建設業の後継者不在率57.3%(2025・全業種最高/2018年ピーク71.4%から改善・全国平均50.1%)— 帝国データバンク「後継者不在率動向調査2025」(T2・共通REF souba C-01。本記事のC-01〔買い手4タイプ〕と番号衝突を避けるためC-souba01と表記): https://www.tdb.co.jp/report/economic/20251121-successor25y/