カフェは廃業と売却どっちが得?原状回復で持ち出すか造作譲渡料が入るか【2026年】

後継者がいない。体力も限界。コーヒー豆も乳製品も原価が上がり続け、人件費もかさむ——。「もう畳むしかない」と、廃業へ気持ちが傾いていませんか。けれど多くのオーナーは、「畳む=内装を壊して原状回復し、静かに持ち出して終わるしかない」と思い込んでいます。実はカフェの廃業は静かに終われそうで、スケルトン原状回復も、厨房・内装設備の撤去も、退職金も、残リースの精算もかかり、規模・契約により持ち出しになりがちです。一方で、あなたのカフェには経営状況と独立に立地・坪数・路面で値が付く「居抜き造作譲渡」という、飲食ならではの出口があります。居抜きで譲れば造作譲渡料が入り、内装・常連・営業許可ごと次の担い手に引き継げます。本記事は、カフェの廃業にかかる総額と、居抜き譲渡で残る「手取り」を、原状回復費・営業許可・個人保証まで含めて同じ物差しで並べてお伝えします。

この記事の結論(先に要点だけ)

- カフェの廃業は「0円で静かに終わる」ものではありません。賃貸借契約がスケルトン返しなら、内装・厨房を解体して躯体に戻すスケルトン原状回復が必要で、軽飲食(カフェ)でも坪3〜5万円程度が業界の目安、小規模店でも総額100万円規模になることは珍しくありません[C-08]。これに厨房・内装設備の撤去・処分、在庫処分、退職金・解雇予告手当、残リースの精算が加わり、規模・契約により持ち出しになりやすいのが実態です。

- 一方カフェには、経営状況と独立に立地・坪数・内装で値が付く「居抜き造作譲渡」という出口があります。赤字でも好立地なら造作で値が付くことがあり[C-03]、居抜きで譲れば原状回復をせずに済むうえ、造作譲渡料が入ります(業界の目安で50万〜150万円規模・公的統計なし)[C-01]。同じ店でも、廃業=持ち出し(マイナス)/居抜き譲渡=造作譲渡料が入る(プラス)と、手取りの符号そのものが逆になり得るのです。

- カフェはFLコスト(食材費+人件費=売上の約6割が目安)に規定され、営業利益率は一桁台〜赤字も珍しくない低利益業態[C-04]。けれどだからこそ、内装・厨房設備・立地・常連という“物件と無形資産”が、店ごと(居抜き)売れる資産になります。畳めばこれらは原状回復でゼロ円。譲れば造作譲渡料・営業許可・常連ごと残ります。

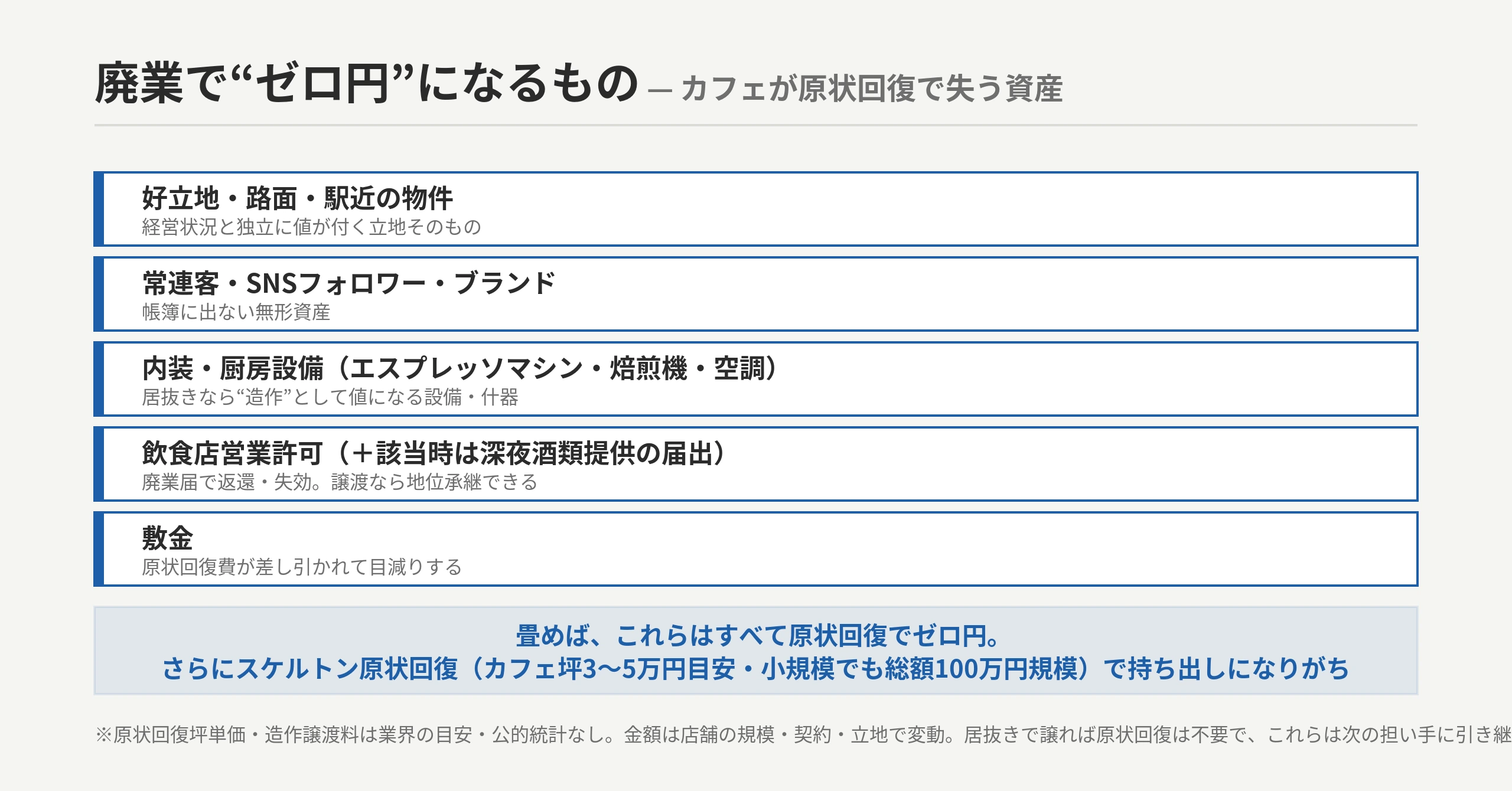

- 値段がつく条件=好立地・路面・駅近/常連・SNS・ブランド/エスプレッソマシン・焙煎機・空調など内装・厨房設備の状態/営業許可(と該当時は深夜酒類提供の届出)[C-04]。これらは廃業すれば原状回復で価値ゼロで消え、居抜き譲渡なら次の担い手に引き継がれます[C-11][C-12]。

- だから順番は「原状回復で持ち出すと決める前に、まず査定」。廃業の総額と居抜き譲渡の手取りを同じ物差しで並べてから決めるのが、後悔しない出口です。

※債務超過で再建が難しい、立地が悪く居抜きの引き取り手が見込みにくい、賃貸借契約でスケルトン戻しが強制される——こうした場合は、廃業が合理的なこともあります。本記事は「好立地・内装・常連・営業許可が生きているカフェ」を主に想定し、両方の手取りを比べる材料をお渡しします。

§1 カフェの「廃業」と「売却(居抜き譲渡)」とは — 2つの出口の正体

出口は「廃業」か「売却」かの2択に見えますが、本質は「資産を処分し原状回復して店を“消す”か、内装・常連・営業許可ごと“残す”か」の違いです。

廃業とは、自主的に店を閉め、設備を処分し、原状回復して賃貸借を終わらせることです。借金で行き詰まる「倒産」とは違い、体力があるうちに自分の判断で畳むものです。畳むには厨房・内装設備を売り払うか撤去・処分し、在庫を処分し、従業員に辞めてもらい、スケルトン契約なら内装を解体して躯体に戻します。店が持っていた営業許可・内装・常連・立地という価値は、原則すべて消えてゼロ円になります。

一方の売却(居抜き造作譲渡)は、内装・厨房設備をそのまま残し、次の担い手に店ごと引き継ぐことです。カフェのオーナーには飲食ならではの選択肢があります。それは、経営の状態(黒字か赤字か)と独立に、立地・坪数・路面・内装の状態で値が付く「居抜き造作譲渡」です。エスプレッソマシン・焙煎機・空調といった内装・厨房設備(造作)を譲渡し、その対価として造作譲渡料を受け取ります[C-01]。これは「事業そのものの利益」を評価する事業の売り方とは別レイヤの、物件と無形資産(立地・内装・常連)の相場です。だからこそ、赤字でも好立地なら造作で値が付くことがある[C-03]——ここがカフェの出口判断の決定的な特徴です。

そして、店を譲るときに重要なのが営業許可の扱いです。法人カフェを株式譲渡で売れば、会社の法人格は変わらないため、営業許可は会社に残り原則そのまま引き継がれ、許可の取り直し手続きは不要です(個別は管轄保健所へご確認ください)[C-12]。個人事業のカフェは株式譲渡が使えず、事業譲渡(造作譲渡)一択になりますが、その場合も2023年(令和5)12月13日施行の「地位承継届」により営業許可を承継できます(手数料無料・営業の全部譲渡が条件・譲渡契約書の添付が必要)[C-11]。

ここで多くのオーナーが誤解しています。「うちは継ぐ人もいないし、薄利だから畳むしかない」と。しかし、好立地で、内装・常連・営業許可が生きているなら、あなたの店は「畳むしかない店」ではなく「居抜きで買われる資産」かもしれません。畳めば、内装も常連も営業許可も原状回復でまとめてゼロ円になり、しかもスケルトン原状回復で持ち出します。この「原状回復で持ち出すか、造作譲渡料が入るか」という手取りの非対称が、本記事の核です。§3.5・§4で具体的に解説します。

業種を問わない廃業と譲渡の比べ方、および廃業手続きの全体像は廃業と譲渡の比較・廃業手続きの全体像(業種共通)も参考になります。本記事はカフェに絞り、判断の軸に掘り下げます。カフェ経営そのものの需要・将来性や廃業率の動向は、カフェ経営の将来性・廃業率が示す続ける/売る/畳むの判断軸で俯瞰しています。営業許可の地位承継届の書き方・必要書類・自治体ごとの運用差といった手続詳細は、カフェの営業許可は引き継げる?地位承継届(2023〜)と株式・事業譲渡に譲ります。畳まず承継した場合に「誰が・なぜ買うのか」の事例傾向はカフェの売却・第三者承継 事例傾向(一人オーナーが売れた条件)で確認できます。

§2 なぜ今、「廃業か売却か」で悩むカフェが増えているのか

需要が回復しても、続けられる体力があるとは限りません。「畳むか、譲るか」を迫られるカフェは、構造的に増えています。

数字で見ると、2024年の飲食店倒産は過去最多水準です。帝国データバンク(TDB)の集計(暦年ベース)で飲食店倒産は2024年894件で過去最多、うち小規模(負債5,000万円未満)が87.7%[C-05]。東京商工リサーチ(TSR)の集計(年度ベース)でも飲食業の倒産は2024年度907件で初の900件台、小零細が89.5%でした[C-05]。TDBは暦年・TSRは年度と集計期間が異なるため併記していますが、いずれも小零細が大半を占め、過去最多水準という方向は一致しています。

カフェ特化で見るとさらに切実です。TDBの喫茶店(カフェ)動向では、喫茶店倒産は2024年度(2月まで)で66件と過去最多のペース、背景にコーヒー生豆の高騰(1kg900円超=前年比約1.4倍、コロナ前比約2.5倍)があります[C-05b]。原価高騰がそのまま薄利を圧迫しているわけです。

背景には、後継者不在の問題もあります。TDBの調査では全国の後継者不在率は50.1%(2025年)で、依然として2社に1社が後継者を確保できていません(最高は建設業の57.3%。飲食単独の値は公表テキストに明示がなく、全国値で接地しています)[C-06]。オーナーの高齢化、原価・人件費の上昇が重なり、「畳むか、譲るか」の判断を迫られる店が増えているのです。

一方で、外食全体の需要そのものは回復しています。日本フードサービス協会(JF)の調査では、2024年の外食産業の売上は前年比108.4%、喫茶業態は109.0%と、コロナ前を上回る水準まで戻りました[C-10]。つまり、需要は戻っているのに倒産は過去最多という二極化が起きています。好立地で常連がつき、内装も許可も生きている店ほど、買い手にとって魅力があり、居抜きで引き取られやすい——。「原状回復で持ち出して畳む」か、「内装・常連・許可が生きている今のうちに居抜き譲渡する」か。この分かれ道に、多くのカフェオーナーが立っています。

注:倒産件数はTDB(暦年894件)とTSR(年度907件)で集計期間が異なるため併記しています[C-05]。飲食店倒産(暦年894件)と喫茶店倒産(年度66件)は別の集計で、混同しないようご注意ください[C-05][C-05b]。

§3 後悔しない出口の選び方 — 判断の3ステップ

「廃業か売却(居抜き譲渡)か」は、次のステップで順に考えると整理できます。

1. 債務超過かどうか。負債が資産を大きく上回り再建が難しいなら、廃業や専門家への相談が現実的です。一方、過大な債務がなければ、居抜き譲渡で現金化する芽が十分あります。 2. 好立地・居抜き可かどうか。居抜き造作譲渡は経営状況と独立に立地・坪数・路面で値付けされます。路面・駅近・商店街など好立地なら、赤字でも造作で値が付くことがあります[C-03]。逆に立地が弱い・高家賃すぎるなら値が付きにくく、廃業の検討に傾きます。 3. 内装・常連・営業許可が残っているか/スケルトン契約か居抜き可か。エスプレッソマシン・焙煎機・空調など内装・厨房設備の状態が良く、常連・SNS・ブランドがあり、営業許可が生きていれば、それは“居抜きで買われる資産”です。さらに賃貸借契約が「スケルトン戻し特約」付きなら退去時に全撤去(原状回復)が必要ですが、居抜きで譲れば原状回復をせずに済みます[C-08]。 4. 急ぐかどうか。法人カフェの清算は債権者保護手続きだけで最低2か月かかり[C-haigyo-05]、居抜き譲渡も買い手探しから引き渡しまで相応の時間がかかります。「今すぐ全部終わらせたい」と焦るほど、原状回復で持ち出して畳む方向に流れがちです。

SWOTで自社を棚卸しすると、強み=好立地・路面・駅近・常連/SNS・内装/厨房設備の状態・営業許可(と該当時の深夜酒類提供の届出)・居抜き可契約、弱み=不利立地・高家賃・味やオーナーへの属人化・設備老朽・スケルトン契約・赤字継続、が見えてきます。好立地で、内装・常連・営業許可が生きていて、居抜き可(スケルトン強制でない)で、少し時間に余裕がある——この条件がそろうほど、廃業より居抜き譲渡が手取りで有利になりやすい局面です。次章で、その「廃業の総コスト」を具体的に分解します。

§3.5 カフェの廃業にかかる総コストを分解する

「廃業=何もしなければ0円」ではありません。畳むためにこそ、お金がかかります。カフェの廃業コストを費目ごとに並べてみましょう。

① スケルトン原状回復(持ち出しの核心) 賃貸借契約が「スケルトン返し(躯体に戻す)」なら、内装・厨房を解体撤去して原状回復しなければなりません。カフェ(軽飲食)のスケルトン原状回復は坪3〜5万円程度が業界の目安で、小規模店でも総額100万円に達することは珍しくありません(重飲食はさらに高く坪10万円程度)[C-08]。居抜きで借りていても、契約に「スケルトン戻し特約」があれば、退去時には借りた状態にかかわらず全撤去が必要になる点が飲食固有の落とし穴です[C-08]。空中階・搬出経路が複雑・夜間作業・ダクトや排気/排水の改変・油汚れなどで増額します。原状回復義務の根拠は民法621条です。いずれも公的統計はなく業界の目安・レンジであり、実額は店舗の規模・契約・立地で大きく振れます。逆に言えば、居抜きで譲れば原状回復をせずに済み、その分が丸ごと負担減になります(これが§4への伏線です)。

② 厨房・内装設備(エスプレッソマシン・焙煎機・空調・什器)の撤去・処分/中古売却 厨房・内装設備は、中古売却で資金化するか、撤去・廃棄処分にします。ただし買取価格は状態・年式・メーカー・市況で大きく振れ、決め打ちできません。状態の良いエスプレッソマシンや焙煎機などは一定の値がつくこともあれば、まとめて二束三文のこともあります。リース機材は勝手に返却・解約できず、未払いリース料相当額や残債を違約金として精算する必要があります。

③ 在庫(コーヒー豆・食材・備品)の処分 コーヒー豆・食材・備品などの在庫も処分が必要です。個人事業の場合、自家消費した在庫は事業所得に計上する扱いになります(後述④)。

④ 従業員への退職金・解雇予告手当 従業員を雇っていれば、廃業に伴う解雇には労働基準法20条で少なくとも30日前の予告か、30日分以上の平均賃金(解雇予告手当)が必要です[C-haigyo-02]。退職金は法律上の一律義務ではなく、退職金規程があれば支払義務が生じますが、小規模カフェはアルバイト中心で退職金規程を持たない店も多いのが実態です[C-haigyo-02]。

⑤ 残リース・借入の一括清算と個人保証 厨房機器・POSなどのリース残債は一括清算が必要です。そして廃業しても借入や個人保証は自動では消えません。ここが廃業の盲点です。 運転資金の借入をオーナー個人が連帯保証していれば、その保証債務は店を畳んでも当然には消えず、個人の負担として残り得ます。ここは「売却なら見直せる」ポイントとして§4で対比します。

⑥ 敷金の精算 敷金は、原状回復費が差し引かれたうえで返還されます。スケルトン原状回復が必要なら、その費用が敷金から差し引かれ、不足すれば追加負担になります。逆に居抜きで譲れば原状回復が不要になり、敷金の回収余地が広がります。

⑦(法人の場合)解散・清算の実費 法人カフェを清算するには、解散登記・清算人選任登記・清算結了登記で登録免許税が合計およそ41,000円[C-haigyo-05]。加えて官報での解散公告(債権者保護手続き)が必要で、掲載料は1行あたり税込3,947円(22字/行)、10〜12行でおおむね3.5〜4.5万円が目安です[C-haigyo-05]。債権者保護のための公告期間は会社法で最低2か月と決まっています[C-haigyo-05]。司法書士・税理士に依頼すれば別途報酬(一式で8〜10万円程度が目安)も発生します。ただし、カフェは個人事業のオーナーが多く、その場合は会社清算は不要です。

注:個人事業のカフェと法人カフェで、廃業の構成は大きく違います。 個人事業なら会社清算は不要で、税務署への「個人事業の開業・廃業等届出書」(提出期限は廃業した年分の確定申告期限まで)[C-haigyo-04]+原状回復+資産処分が中心です。法人カフェなら⑦の解散・清算登記・官報公告が加わります。

⑧ 廃業時の課税(個人事業中心) 個人事業のカフェを廃業するときの課税は、次のとおりです。厨房機器・什器などの事業用設備を売却した場合は、原則として「譲渡所得」で扱われ、譲渡所得には最高50万円の特別控除があります(少額・短期の資産などは事業所得になることもあります)[C-haigyo-03]。一方、コーヒー豆・食材などの棚卸資産を自家消費した場合は事業所得に計上し、さらに事業用資産を家事用へ転用すると消費税のみなし譲渡として課税対象になります[C-haigyo-03]。法人カフェなら、解散・清算に伴う清算所得や、株主への残余財産分配の課税が別途生じます。いずれも具体的な税額は会社・個人の状況で異なるため、必ず税理士にご確認ください。

⑨ 営業許可・常連・内装という“見えない資産”の喪失 そして最後に、費目には載らない最大のコストがあります。畳めば、営業許可も、立地・常連・SNS・ブランドも、エスプレッソマシン・焙煎機・空調などの内装・厨房設備も、原状回復でまとめてゼロ円になります。飲食店を廃業すると、営業許可は保健所への廃業届で返還・失効します(多くの自治体で廃業から10日以内・無届は罰金の場合あり・自治体運用差/深夜酒類提供をしていた店は警察署へも届出)[C-haigyo-06]。一方、居抜きで譲れば、営業許可も常連も内装も次の担い手に引き継がれ、造作譲渡料が入ります。これが、本記事の核となる「原状回復で持ち出すか、造作譲渡料が入るか」の非対称です。

図解F1:廃業で消えるのは費目だけではない。好立地・常連・内装・厨房設備・営業許可という“居抜きで売れた資産”が、原状回復で価値ゼロで消えます。さらにスケルトン原状回復で持ち出しになりがちです(金額は店舗規模・契約・立地で変動/原状回復坪単価は業界の目安・公的統計なし)。

こうして並べると、“静かに終わる”はずの廃業が、スケルトン原状回復で意外な持ち出しになりがちで、しかも内装・常連・営業許可という“居抜きで売れた資産”を捨てることだと分かります。では、同じものを「居抜き譲渡で残る手取り」と並べると、景色はどう変わるでしょうか。

▶ 原状回復で持ち出す前に、まず手取りを試算しませんか

「畳むといくら持ち出しか」「居抜きで譲るといくら残るか」を同じ土俵で比べると、結論が変わることがあります(売り手は完全無料)。 → 原状回復で持ち出す前に、居抜き譲渡の手取りを試算する

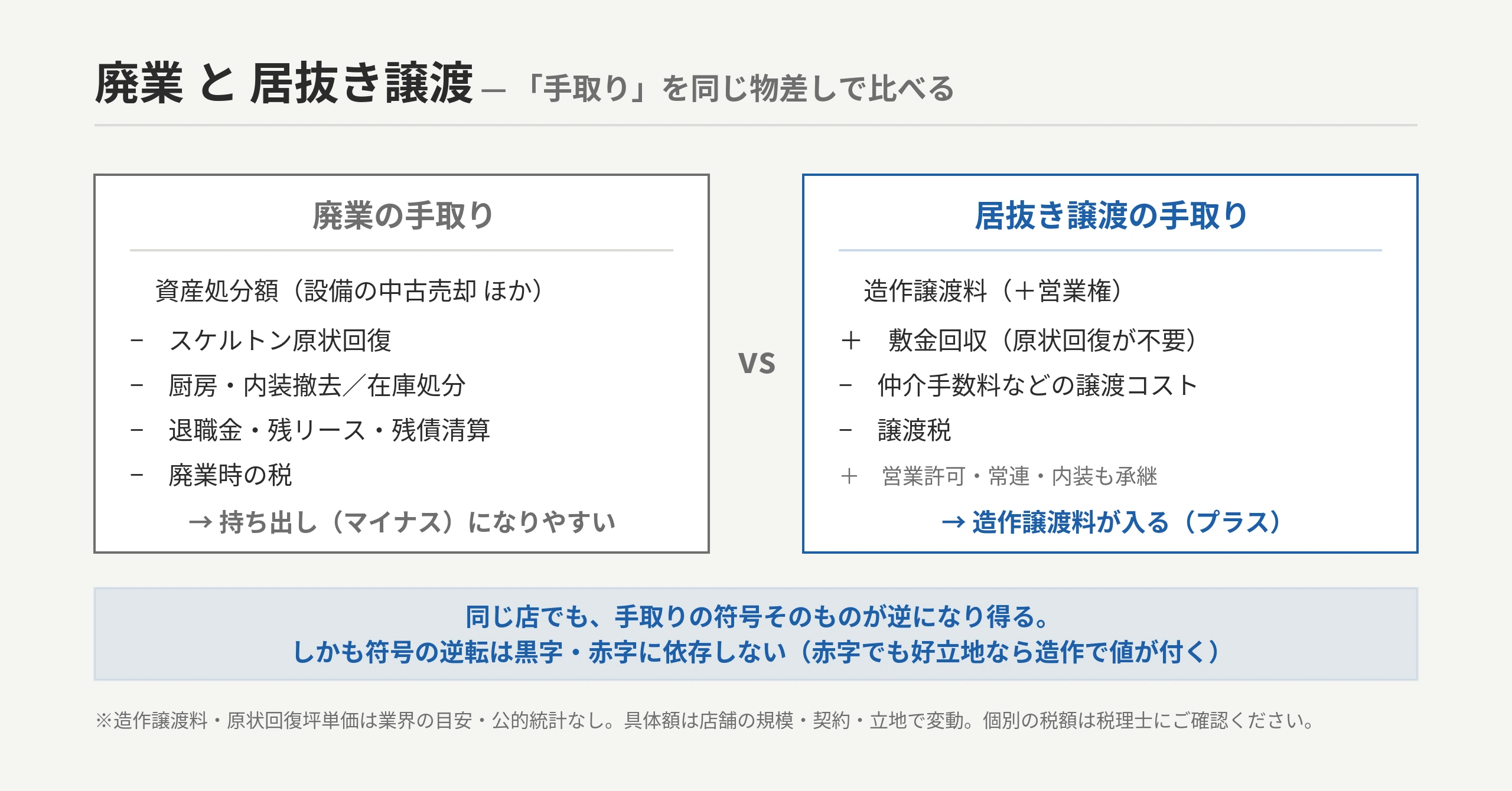

§4【M&A・投資視点】廃業 vs 売却を「手取り」で比較する — 原状回復で持ち出すか、造作譲渡料が入るか

ここからが本題です。廃業と売却(居抜き譲渡)を、税引後の「手取り」という同じ物差しで並べます。

比較のフレーム

ざっくり言えば、こうです。

- 廃業の手取り = 資産の処分額(設備の中古売却など)−(スケルトン原状回復・撤去・在庫処分・退職金・残リース・残債清算などのコスト)− 廃業時の税

- 居抜き譲渡の手取り = 譲渡価格(造作譲渡料+営業権)+敷金回収 −(仲介手数料などの譲渡コスト)− 譲渡税

廃業側のコストは§3.5で見たとおりです。居抜き譲渡側の「造作譲渡料がいくらになるか」は、立地・坪数・内装の状態で決まる物件相場で、算定式(造作譲渡料のレンジ・坪単価式・年買法)の詳しい解説と相場の出し方はカフェの売却相場と居抜き造作譲渡・年買法の決まり方はこちらをご覧ください。本記事では、相場の中身までは踏み込まず、手取りの符号がどう変わるかに焦点を当てます。

図解F2:廃業の手取りと居抜き譲渡の手取りを同一スケールで比較。廃業はスケルトン原状回復で持ち出し(マイナス)になりやすく、居抜き譲渡は造作譲渡料が入る(プラス)。具体額は店舗により異なります(造作譲渡料・原状回復坪単価は業界の目安・公的統計なし)。

手取りの符号が逆になる — 原状回復で持ち出すか、造作譲渡料が入るか

ここが、カフェの出口判断でいちばん大事な論点です。建設業のように「黒字を捨てる機会損失」とは角度が逆で、カフェは低利益でも“物件・無形資産(立地・内装・常連・許可)”が居抜きで値になる——この一点が出口を分けます。

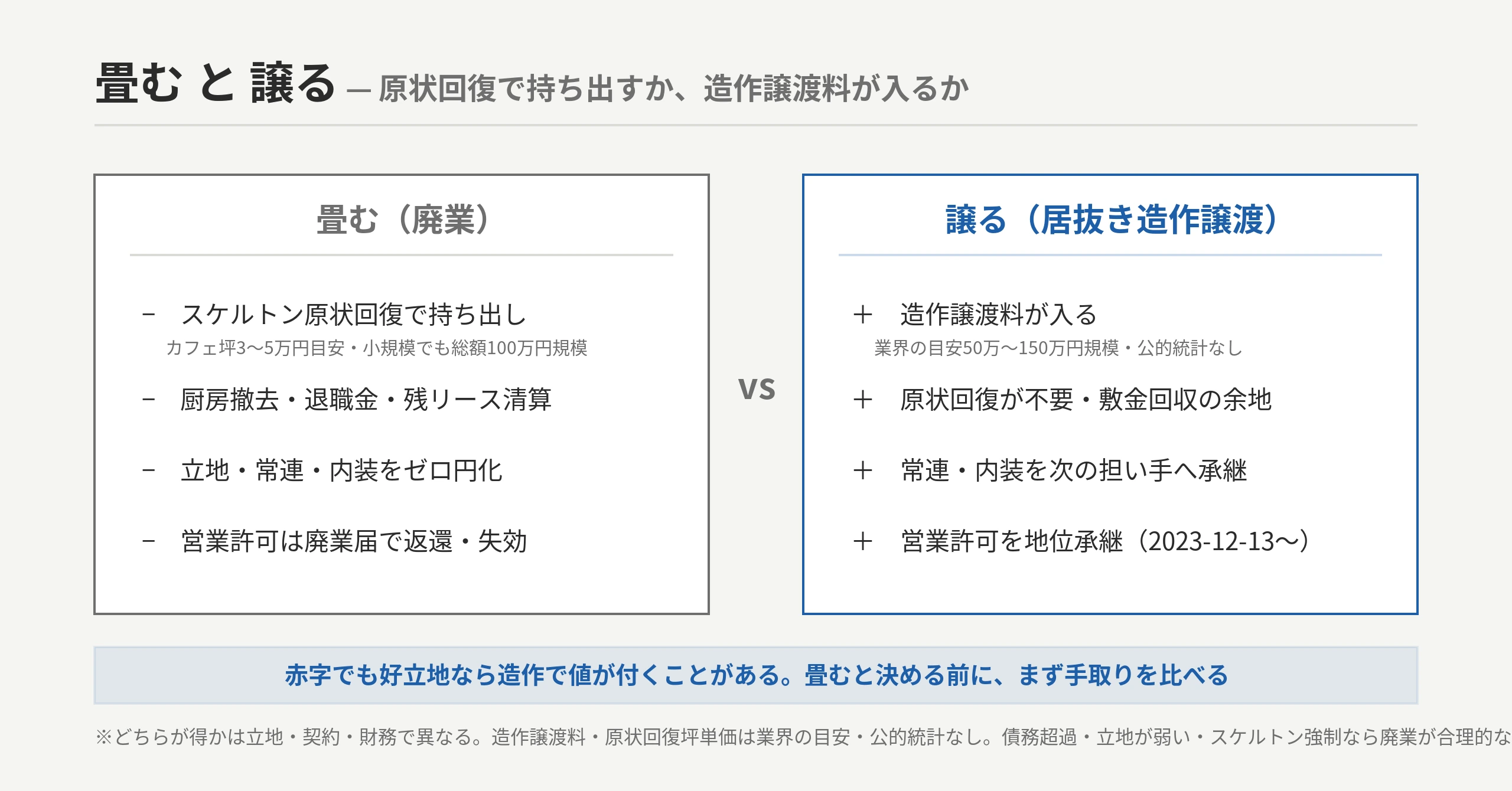

- 畳む(廃業) → スケルトン契約なら原状回復で持ち出し(カフェ坪3〜5万円目安・小規模でも総額100万円規模)[C-08]、さらに厨房・内装設備の撤去・処分、在庫処分、退職金・解雇予告手当[C-haigyo-02]、残リース・残債の清算が乗る。そのうえ、立地・常連・内装・営業許可をすべて原状回復でゼロ円化する[C-haigyo-06]。

- 譲る(居抜き造作譲渡) → 造作譲渡料が入る(業界の目安で50万〜150万円規模・坪単価式「月家賃÷坪数=坪単価×60〜100倍」も業者の目安・公的統計なし)[C-01]。さらに原状回復をせずに済み、敷金回収の余地が広がり、営業許可・常連・内装ごと承継される[C-11][C-12]。

つまり、同じ店でも「廃業=持ち出し(マイナス)/居抜き譲渡=造作譲渡料が入る(プラス)」と、手取りの符号そのものが逆になり得るのです。そして特筆すべきは、この符号の逆転は黒字か赤字かに依存しない点です。居抜き造作譲渡は経営状況と独立に立地・坪数で値付けされるため、赤字でも好立地なら造作で値が付くことがあります[C-03]。「うちは薄利だから値なんて付かない」という思い込みこそ、見直す価値があります。

図解F3:原状回復で持ち出すか、造作譲渡料が入るか。畳めばスケルトン原状回復で持ち出しつつ内装・常連・許可をゼロ円化、譲れば造作譲渡料が入り許可・常連・内装が承継されます。赤字でも好立地なら造作で値が付くことがあります(金額は業界の目安・公的統計なし)。

居抜き譲渡なら“残るもの”がある

廃業すれば原状回復でゼロ円に消えるものが、居抜き譲渡なら次の担い手に引き継がれ、対価になります。

- 造作譲渡料:内装・厨房設備(造作)の対価が、手取りの現金として入ります(業界の目安で50万〜150万円規模・公的統計なし/実額は立地・坪数・設備状態で変動)[C-01]。

- 敷金回収:原状回復をせずに譲れば、原状回復費で目減りするはずだった敷金の回収余地が広がります。

- 営業許可の承継:株式譲渡なら法人格が変わらず許可は会社に残り手続き不要[C-12]、事業譲渡でも2023年(令和5)12月13日施行の地位承継届で承継できます(手数料無料・全部譲渡が条件・譲渡契約書の添付が必要)[C-11]。「2021年改正で事業譲渡の地位承継が可能になった」は誤りで、事業譲渡は2023年12月13日施行、相続・合併・分割は2021年6月1日施行と年号が異なる点にご注意ください[C-11]。

- 常連・内装の引き継ぎ:常連客やSNSフォロワー、丁寧に作り込んだ内装が、次の担い手にそのまま引き継がれます。

- 個人保証の見直し:M&A・事業承継の場面では「経営者保証に関するガイドライン」の特則により、前経営者と後継者の双方から二重に保証を求めない/前経営者の保証は解除に向けて見直すことが原則とされています[C-haigyo-07]。廃業(清算)では保証債務は当然には消えませんが、譲渡では解除に向けた検討が図られ得ます(必ず解除されるわけではなく、個別の可否は金融機関・専門家へ)。

3Cで見る:買い手は何を狙っているか

買い手(脱サラ独立の開業希望者・多店舗展開のカフェチェーン・同業など)が欲しいのは、ゼロから揃えると時間のかかる好立地・路面の物件・常連・SNS・内装/厨房設備(エスプレッソマシン・焙煎機・空調)・営業許可・そして「開店までの時間」です。スケルトンから内装工事をして営業許可を取り、客付けをするより、居抜きで“すぐ開けられる店”を買う方が早く安いため、好立地・許可付きの居抜き案件には需要があります。外食業界のM&A件数は近年増加し、2024年は約70件と過去最高水準(前年の約2倍・レコフDB)とされます[C-07]。同業の廃業が供給を増やすなかでも、好立地・営業許可付き・常連付きの居抜き物件は希少です。買い手が実在することは、売り手にとって「畳まなくても引き取り手がいる」という安心材料でもあります。あとは、立地・常連・設備・営業許可といった“見えない資産”を言語化できるかどうかです。

補足:個人事業と法人で課税が違います

カフェの売却の税は、個人事業か法人かで変わります。個人事業の事業譲渡(造作譲渡)は、譲渡対象の内容に応じて譲渡所得・事業所得に区分されます。法人カフェを株式譲渡で売れば、個人株主の株式譲渡益は申告分離課税で一律20.315%です[C-13]。いずれも具体的な税額は資産の内訳・取得費・所得状況で変わるため、必ず税理士にご確認ください。

畳む前の手取り比較ワークシート

次の項目を自社に当てはめ、①〜⑦の合計=廃業の手取り、⑧⑨=居抜き譲渡の手取り、として並べてみてください。

- ☐ ① スケルトン原状回復の見積(スケルトン契約か居抜き可か・坪3〜5万円目安・小規模でも総額100万円規模になり得る)[C-08]

- ☐ ② 厨房・内装設備の処分/中古売却額(買取なら資金化/廃棄なら費用・リースは違約金/残債精算)

- ☐ ③ 在庫(コーヒー豆・食材)の処分

- ☐ ④ 退職金・解雇予告手当(30日前予告 or 30日分以上の平均賃金)[C-haigyo-02]

- ☐ ⑤ 残リース・借入残高と個人保証の有無(廃業しても保証は当然には消えない)

- ☐ ⑥ 敷金の精算(原状回復費が差し引かれる/居抜きなら回収余地)

- ☐ ⑦ 廃業時の課税概算(個人=設備売却は譲渡所得・特別控除50万円/在庫自家消費は事業所得・みなし譲渡/法人=清算・解散実費約41,000円+官報約3.5〜4.5万円ほか・要税理士)[C-haigyo-03][C-haigyo-05]

- ☐ ⑧(居抜き譲渡側)造作譲渡料+敷金回収+営業許可・常連・内装の承継=残せる資産(廃業で全て原状回復でゼロ円)[C-01][C-11]

- ☐ ⑨(居抜き譲渡側)譲渡時の手取り(造作譲渡料 − 譲渡コスト − 税)

編集部より:「畳むしかない」と思っていたカフェのオーナーが、後で“もったいなかった”と言うこと

廃業の相談で多いのが、「うちみたいな薄利の店に、値なんて付くと思わなかった」という声です。立地・常連・内装・営業許可、そして店そのものは、廃業すれば原状回復でゼロ円。居抜きで譲れば造作譲渡料が入り、許可も常連も内装も次の担い手に引き継がれます。 スケルトン原状回復や厨房撤去で意外に持ち出しになり、個人保証は廃業しても残りますが、譲渡なら解除に向けた見直しが図られ得ます。そして「薄利だから」と諦めていた店でも、好立地・路面で常連がついていれば、開業希望の買い手の“時間を買う”ニーズで居抜きが決まったケースがあります。畳むと決める前に、“数字に出ない資産”を一度棚卸ししてみてください。(※本コラムは当社の飲食・カフェ領域におけるM&A・居抜き譲渡実務での一般的な所感です)

▶ 「原状回復で持ち出す」前に、居抜きで譲るといくら残るかを知る

廃業コストと居抜き譲渡の手取りを並べた概算を、売り手は完全無料でお出しします。営業許可の引き継ぎ(株式譲渡か事業譲渡か)も含めてご相談ください。 → カフェの無料売却査定を相談する

飲食店M&A・売却の全体像は飲食店M&A・売却の全体像はこちら、居抜き売却の流れ・賃貸人の承諾・造作譲渡契約は居抜き売却の進め方・造作譲渡契約はこちらも参考に。掲載中の案件は掲載中の飲食・カフェのM&A案件を見るからご覧いただけます(買い手が実在することは、売り手にとっての安心材料でもあります)。

§5 よくある質問(FAQ)

Q1. カフェは廃業と売却、どちらが得ですか? A. 「廃業して出ていくお金」と「居抜きで譲って手元に残るお金(税引後)」を同じ物差しで比べるのが基本です。好立地で、内装・常連・営業許可が生きているカフェなら、廃業の持ち出し(スケルトン原状回復・厨房撤去・退職金・残リース清算)より、居抜き譲渡の手取り(造作譲渡料が入る)が上回ることがあります。ただし債務超過、立地が弱い、スケルトン戻しが強制される場合などは、廃業が合理的なこともあります。

Q2. 赤字のカフェでも居抜きで売れますか? A. 売れる場合があります。居抜き造作譲渡は経営の状態と独立に立地・坪数で値付けされるため、赤字でも好立地なら造作で値が付くことがあります[C-03]。一方、廃業はスケルトン原状回復で持ち出しになりやすいので、手取りで比べると居抜き譲渡が得な場合があります。「薄利だから値が付かない」という思い込みは、まず査定で確かめる価値があります。

Q3. カフェの廃業費用(原状回復)はいくらかかりますか? A. 店舗規模・契約で大きく変わります。スケルトン契約なら原状回復が必要で、カフェ(軽飲食)は坪3〜5万円程度が業界の目安、小規模店でも総額100万円規模になることは珍しくありません(重飲食は坪10万円程度・公的統計なし)[C-08]。これに厨房・内装設備の撤去・処分、在庫処分、退職金・解雇予告手当、残リース清算が加わり、規模により持ち出しになりがちです。居抜きで借りていても「スケルトン戻し特約」があれば全撤去が必要な点にご注意ください[C-08]。

Q4. 廃業すると営業許可・内装・常連はどうなりますか? A. すべて消えます。飲食店を廃業すると営業許可は失効し、保健所への廃業届と許可証の返還が必要です(多くの自治体で廃業から10日以内・無届は罰金の場合あり・自治体運用差/深夜酒類提供をしていた店は警察署へも届出)[C-haigyo-06]。内装・常連・立地も原状回復で価値ゼロになります。一方、居抜きで譲れば、株式譲渡なら許可は会社に残り手続き不要[C-12]、事業譲渡でも2023年12月13日施行の地位承継届で承継でき[C-11]、常連・内装ごと引き継がれます。

Q5. 廃業(原状回復)と売却で、税金はどう違いますか? A. 個人事業のカフェの廃業では、厨房機器・什器などの設備売却は原則「譲渡所得」(最高50万円の特別控除)、在庫の自家消費は事業所得+消費税のみなし譲渡で扱われます[C-haigyo-03]。法人カフェなら清算・解散に伴う課税が加わります。居抜き譲渡では、個人事業の事業譲渡は譲渡所得・事業所得の区分、法人の株式譲渡なら個人株主の譲渡益は一律20.315%です[C-13]。同じ店でも手取りが変わり得るため、必ず税理士にご確認ください。

Q6. 借金・個人保証があってもカフェは売れますか? A. ケースによります。M&A・事業承継では「経営者保証に関するガイドライン」の特則で、保証の二重徴求を避け、前経営者の保証を解除に向けて見直すことが原則とされています[C-haigyo-07]。廃業では保証は当然には消えないため、対比として知っておく価値があります(必ず解除されるわけではなく、個別は金融機関・専門家へ)。

Q7. 後継者がいないカフェでも居抜き譲渡できますか? A. 可能性は十分あります。全国の後継者不在率は50.1%[C-06]と高く、外食M&Aは2024年に約70件と過去最高水準[C-07]です。開業希望の買い手は、好立地・常連・内装・営業許可を「店ごと」「すぐ開ける状態で」得られる居抜きを求めています。後継者がいなくても、立地・内装・常連・許可が健在なら、買い手の“時間を買う”ニーズで居抜きが決まる芽があります。内装も常連も許可も生きている今ほど評価が上がります。

§6 まとめ — 原状回復で持ち出す前に、まず査定を

- カフェの廃業は0円では終わりません。スケルトン契約なら原状回復(カフェ坪3〜5万円目安・小規模でも総額100万円規模)[C-08]、厨房・内装設備の撤去・処分、在庫処分、退職金、残リース清算、(法人なら)解散・清算(登記約4.1万円+官報約3.5〜4.5万円ほか[C-haigyo-05])で、規模・契約により持ち出しになりがちです。個人保証は廃業しても当然には消えません。

- 一方カフェには、経営状況と独立に立地・坪数・内装で値が付く「居抜き造作譲渡」という出口があります。赤字でも好立地なら造作で値が付くことがあり[C-03]、居抜きで譲れば原状回復をせずに済むうえ造作譲渡料が入ります(業界の目安・公的統計なし)[C-01]。同じ店でも、廃業=持ち出し(マイナス)/居抜き譲渡=造作譲渡料が入る(プラス)と、手取りの符号が逆になり得ます。

- カフェはFLコスト(食材費+人件費=売上の約6割が目安)で低利益[C-04]ですが、だからこそ内装・厨房設備・立地・常連という“物件と無形資産”が、店ごと売れる資産になります。畳めば営業許可も常連も原状回復でゼロ円[C-haigyo-06]、譲れば造作譲渡料・営業許可・常連ごと残ります[C-11][C-12]。

- 飲食店倒産は過去最多水準(TDB暦年894件/TSR年度907件・喫茶店も過去最多ペース)[C-05][C-05b]、後継者不在率50.1%[C-06]。外食需要は回復(2024年108.4%・喫茶109.0%)[C-10]で二極化が進むなか、内装・常連・許可が生きている「今」が、出口を選べるタイミングです。

内装・常連・立地・営業許可、そして店そのものは、廃業すれば原状回復で持ち出しつつ価値ゼロで消えますが、居抜きで譲れば次の担い手に引き継がれ、造作譲渡料が残ります。「原状回復で持ち出す」と決める前に、自店の値段(手取り)を一度だけ知ることが、後悔しない出口選びの第一歩です。相場の詳しい出し方はカフェの売却相場と居抜き造作譲渡・年買法の決まり方もあわせてご覧ください。

※債務超過で再建が難しい、立地が弱く居抜きの引き取り手が見込みにくい、賃貸借契約でスケルトン戻しが強制される——こうした場合は、廃業が合理的なこともあります。「廃業すると必ず損」というわけではありません。

▶ 原状回復で持ち出す前に、営業許可の引き継ぎを含めて無料で相談する

「畳むといくら持ち出しか」「居抜きで譲るといくら残るか」「営業許可は引き継げるか」——売主は完全無料です。 → 原状回復で持ち出す前に、営業許可の引き継ぎを含めて無料相談(売主完全無料)

免責

本記事はカフェ・喫茶店の廃業・M&A(居抜き造作譲渡)に関する一般的な情報提供を目的としたものであり、特定の査定額・成約・節税効果を保証するものではありません。記載した費用・相場・税の取り扱いはあくまで目安・レンジであり、実際の金額は店舗の規模・状態・立地・契約条件・市況により異なります。スケルトン原状回復費・造作譲渡料・厨房設備の中古処分額は公的統計がなく業界の目安(希望額≠成約額)であり、実額を保証するものではありません。個別の税務(廃業時の譲渡所得・みなし譲渡・清算課税・株式譲渡課税)は税理士、許認可(飲食店営業許可・地位承継・深夜酒類提供の届出)の廃止・承継は行政書士・保健所・警察署、契約・清算・法務に関する事項は弁護士へご相談ください。営業許可の承継・廃業届の運用は自治体(保健所)により異なるため、必ず管轄保健所にご確認ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [C-01] 居抜きカフェの造作譲渡料は50万〜150万円規模(中心100〜150万・高くて300万)が業者の目安、坪単価式「月家賃÷坪数=坪単価×60〜100倍」も業者の目安(立地・業態がマッチすれば100倍以上も)。公的統計なし・希望額≠成約額 — ミセサポ(misesapo.jp)ほか業界解説(T3・range/attributed・共通REF=cafe-ma-souba C-01): https://misesapo.jp/archives/3901

- [C-03] 居抜き造作譲渡は経営状況と独立に立地・坪数で値付けされるため、赤字でも好立地なら造作で値が付く場合がある/廃業はスケルトン原状回復で持ち出しになりやすい(手取りの非対称) — 業界解説(T3+実務知見・共通REF=cafe-ma-souba C-03)

- [C-04] カフェはFLコスト(食材費+人件費=売上の約6割が目安)に規定され低利益(営業利益率は一桁台〜赤字も珍しくない)。※公的財務区分は「宿泊業,飲食サービス業」中分類までで、カフェ単独のT1営業利益率実数はない。FL比率は中小機構帰属、営業利益率は業態解説に基づくattributed・定性 — 中小機構ほか(共通REF=cafe-ma-souba C-04)

- [C-05] 飲食店倒産は2024年(暦年)894件で過去最多・小規模87.7%(TDB)/飲食業倒産は2024年度907件で初の900件台・小零細89.5%(TSR)。※TDBは暦年・TSRは年度で集計期間が異なるため併記 — 帝国データバンク/東京商工リサーチ(共通REF=cafe-ma-souba C-05): https://www.tdb.co.jp/report/industry/20250114-insyokutousan/ / https://www.tsr-net.co.jp/data/detail/1201142_1527.html

- [C-05b] 喫茶店(カフェ)倒産は2024年度(2月まで)66件で過去最多のペース/コーヒー生豆は1kg900円超=前年比約1.4倍・コロナ前比約2.5倍。※年度ベース・飲食店倒産(暦年894件)とは別集計 — 帝国データバンク「喫茶店(コーヒー)動向」(共通REF=cafe-ma-souba C-05b): https://www.tdb.co.jp/report/industry/20250305_coffee/

- [C-06] 後継者不在率は全国50.1%(2025年・最高は建設業57.3%)。※飲食単独値は公表テキストに明示なく全国値で接地 — 帝国データバンク「後継者不在率動向調査2025」(共通REF=cafe-ma-souba C-06): https://www.tdb.co.jp/report/economic/20251121-successor25y/

- [C-07] 外食業界のM&A件数は2024年 約70件で過去最高水準(前年の約2倍・レコフDB) — 日本M&Aセンター(同社集計・共通REF=cafe-ma-souba C-07): https://www.nihon-ma.co.jp/columns/2025/x20250205-3/

- [C-08] カフェ(軽飲食)のスケルトン原状回復は坪3〜5万円程度が業界の目安・小規模でも総額100万円規模になり得る(重飲食は坪10万円程度)。居抜きで借りても「スケルトン戻し特約」があれば退去時に全撤去が必要・原状回復義務の根拠は民法621条。公的統計なし・range/attributed — 飲食店ドットコム/居抜き市場/解体業者解説(T3・共通REF=cafe-ma-souba C-08+本調査 H-haigyo-01): https://www.inuki-info.com/knowledge/closeContent/detail/123

- [C-10] 外食全体は売上回復(2024年108.4%・喫茶109.0%)だが喫茶・コーヒー業態は淘汰圧力が強い(二極化) — 日本フードサービス協会「外食産業市場動向調査2024」(共通REF=cafe-ma-souba C-10): https://www.nikkei.com/article/DGXZRSP685890_X20C25A1000000/

- [C-11] 営業許可の地位承継は、事業譲渡=2023年12月13日(令和5改正)施行で届出により承継可(手数料無料・営業の全部譲渡が条件・譲渡契約書添付)。相続/合併/分割=2021年6月1日(令和3改正)施行。「2021改正で事業譲渡承継」は誤り。深夜酒類提供は届出(許可でない) — 東京都保健医療局/川崎市/厚生労働省(共通REF=cafe-ma-souba C-11): https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html / https://www.city.kawasaki.jp/350/page/0000130206.html

- [C-12] 株式譲渡なら法人格不変で営業許可は会社に残り手続き不要(個別は管轄保健所確認)。個人事業は株式譲渡が使えず事業譲渡(造作譲渡)一択 — 一般法理/自治体運用差は attributed(共通REF=cafe-ma-souba C-12)

- [C-13] 個人の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税0.315%+住民税5%)/個人事業の事業譲渡は譲渡所得・事業所得の区分。個別税額は税理士へ — 国税庁 タックスアンサー No.1463(共通REF=cafe-ma-souba C-13): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

- [C-haigyo-02] 解雇は30日前の予告か30日分以上の平均賃金(解雇予告手当・労働基準法20条)/退職金は法定でなく規程による(労基法89条三の二・小規模カフェはアルバイト中心で規程なしも多い) — e-Gov 法令(労働基準法): https://laws.e-gov.go.jp/api/1/lawdata/322AC0000000049

- [C-haigyo-03] 個人事業のカフェ廃業では、事業用設備(厨房機器・什器)の売却は原則「譲渡所得」(譲渡所得の特別控除 最高50万円・少額/短期資産等は事業所得)/棚卸資産(コーヒー豆・食材)の自家消費は事業所得に計上+消費税のみなし譲渡/事業用資産を家事用へ転用すると消費税のみなし譲渡で課税。具体税額は税理士へ — 国税庁 タックスアンサー No.6603(事業を廃止した場合)/No.3152(譲渡所得の特別控除50万円): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6603.htm / https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3152.htm

- [C-haigyo-04] 個人事業の「開業・廃業等届出書」の提出期限は廃業した年分の確定申告期限まで(令和8年1月以後ルール・旧1か月以内から変更)。税務署への届出と保健所の営業許可廃業届(C-haigyo-06)は別物 — 国税庁 タックスアンサー No.2090: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2090.htm

- [C-haigyo-05] 法人カフェの解散・清算は解散登記30,000円+清算人選任登記9,000円+清算結了登記2,000円=登録免許税 合計約41,000円+官報の解散公告(1行 税込3,947円・22字/行で10〜12行=約3.5〜4.5万円)+債権者保護の公告期間2か月以上(会社法499条)+士業報酬一式8〜10万円程度。※個人事業のカフェには会社清算は不要 — 登録免許税法 別表第一24号/全国官報販売協同組合/会社法499条(T1/T3・range): https://www.gov-book.or.jp/asp/Kanpo/KanpoPrice/?op=1

- [C-haigyo-06] 飲食店を廃業すると営業許可は失効し、保健所へ廃業届(営業許可廃止届)+営業許可証の返還が必要(多くの自治体で廃業から10日以内・無届は罰金の場合あり・自治体運用差)。深夜酒類提供をしていた店は警察署へも届出。一方、居抜き譲渡(事業譲渡2023-12-13の地位承継/株式譲渡は手続不要)なら許可ごと承継できる — 世田谷区/飲食店ドットコム/食品衛生法(T1相当・自治体運用差は attributed): https://www.city.setagaya.lg.jp/02245/3236.html

- [C-haigyo-07] M&A・事業承継時は「経営者保証に関するガイドライン」特則により前経営者・後継者の双方から二重には保証を求めず、前経営者保証は解除に向け適切に見直す(廃業=清算では当然には消えない対比・必ず解除ではない) — 全国銀行協会「経営者保証に関するガイドライン」特則(令和元年12月): https://www.zenginkyo.or.jp/fileadmin/res/abstract/adr/sme/guideline_sp.pdf

そもそもカフェの利益率・年収が薄い構造(FLコスト=食材費+人件費が売上の約6割/営業利益率は一桁台〜赤字も)と、買収後に手元へいくら残るかは、カフェの年収・利益率の実際(買収後にいくら残るか)はこちらで詳しく扱っています。

買い手として「ゼロから新規開業するか、立地・常連・許可ごと居抜き買収するか」を初期費用・期間・リスクで比べたい方は、カフェの新規開業 vs 居抜き買収(どちらで参入するか)はこちらをご覧ください。

「畳むか譲るか」の判断の背景にある業界の今(倒産過去最多水準・後継者不在50.1%・外食M&A過去最高)を一次統計で俯瞰したカフェ業界の最新動向2026(倒産・後継者不在・M&A市場の今)はこちら。