カフェの売却・第三者承継 事例傾向2026|一人オーナーが売れた条件

「うちみたいな一人オーナーの小さなカフェを、いったい誰が買うのか」——後継者がいない、自分も歳をとった、コーヒー豆も牛乳も人件費も上がる一方で、家賃や更新の話が頭をよぎる。味も接客も常連も自分頼みなのに、引き継げるのか。畳むしかないのか、と出口を探すカフェ・喫茶店のオーナーは少なくありません。けれど、カフェを「買いに来る側」は実在し、しかも構造的に厚くなっています。本記事は公表されているカフェ・喫茶/ベーカリー関連のM&A・第三者承継事例を買い手タイプ別(脱サラ独立希望者・多店舗チェーン/同業・居抜き再生/カフェ運営事業者・異業種/地域事業者)に整理し、「誰が・なぜ買うのか」と「あなたの店のどの資産が評価されるのか」を実在事例で示します。さらに、カフェ最大の壁=シェフ=オーナーの属人性(味・常連)を“残して”売った成約条件と、味維持に失敗した反面教師まで踏み込みます。相場の算定式は別記事に譲り、ここでは“買い手の事情”から逆引きします。

この記事の結論(先に要点だけ)

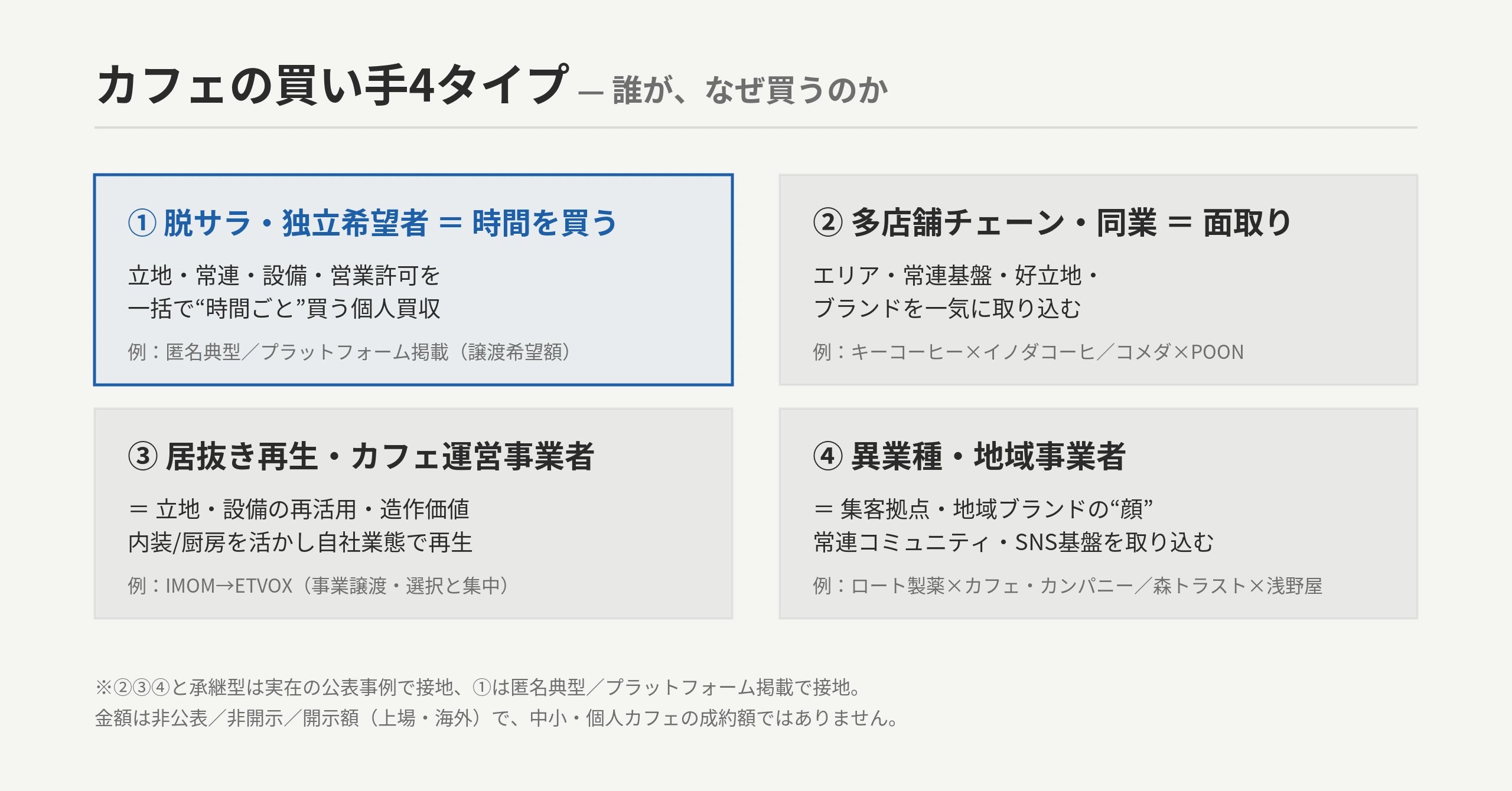

- カフェの主な買い手は4タイプ——①脱サラ・独立希望者(夢の個人買収・立地や常連や設備や許可を一括で“時間ごと”買う)②多店舗展開チェーン・同業(エリア面取り・常連基盤やブランドの取り込み)③居抜き再生・カフェ運営事業者(立地・設備の再活用)④異業種・地域事業者(集客拠点・地域ブランドの顔)です[C-01]。さらに、後継者不在の老舗は投資ファンドが一度承継し、次に同業大手へ引き継ぐという二段の出口もあり、これは実名の公表事例(イノダコーヒ)で接地できます[C-01][C-06b]。

- 買い手が見ているのは、好立地・路面・席数あたりの家賃効率/常連・SNS・リピート率=集客基盤/内装・厨房設備(エスプレッソマシン・焙煎機・空調)の状態/営業許可・賃貸契約/黒字(または好立地ゆえの造作価値)といった、決算書に出にくい“見えない資産”です[C-04][C-08]。

- 公表事例の譲渡金額は「非公表」や持分法適用/株式の取得で額・比率が開示されないものが多く、開示額があっても上場会社による海外・事業会社の取得が中心です[C-02]。だから「事例=いくらで売れた」は中小・個人カフェについては出せず、語れるのは「誰が・なぜ買ったか」です。

- 開示額があるコメダホールディングス×POON RESOURCES(株式70%・約18.5億円)は、上場会社によるシンガポールのカフェ会社(30店舗)の取得であり、後継者不在の中小・個人カフェの相場とは桁が違う点に注意してください[C-02][C-06c]。

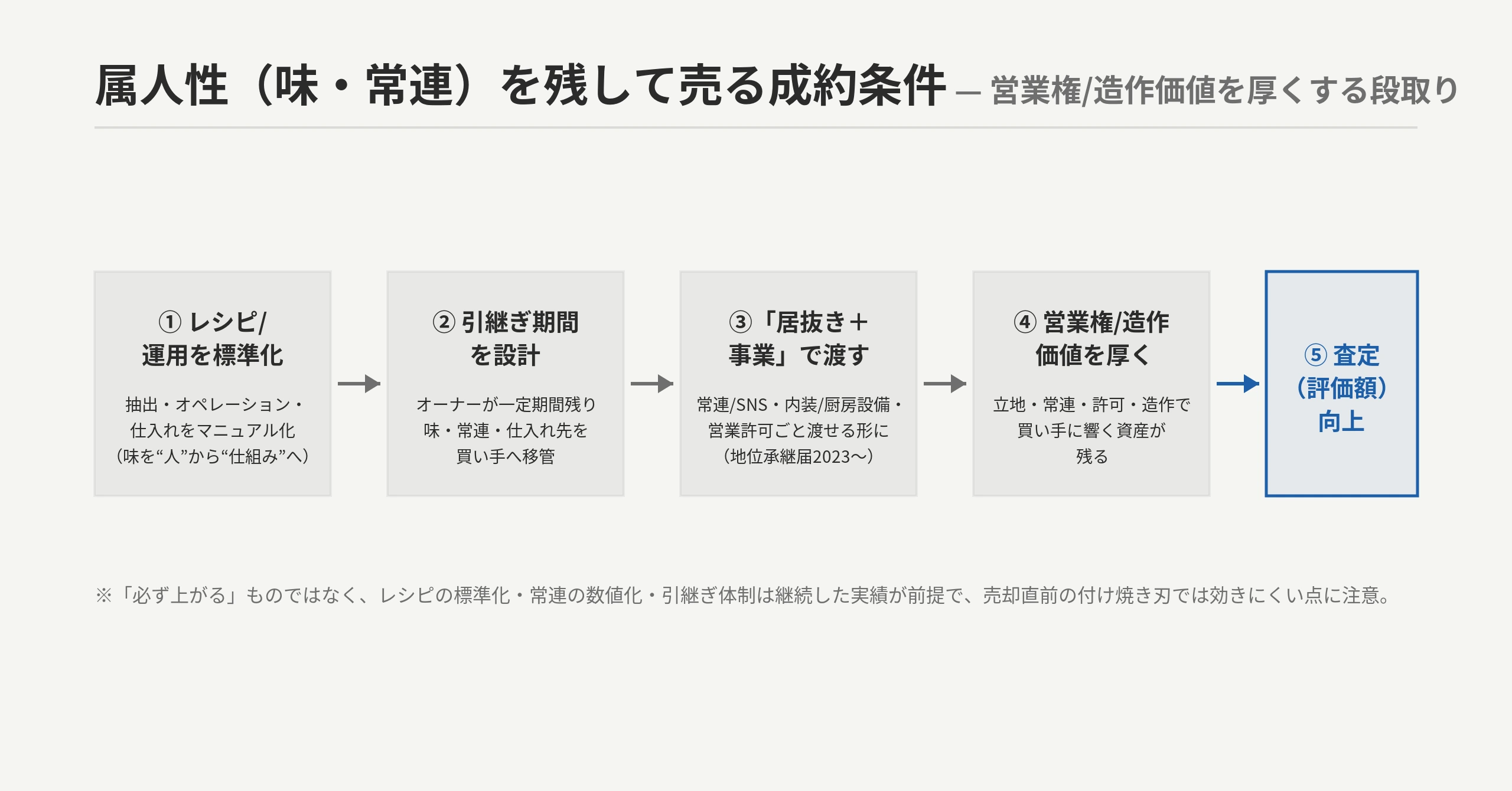

- “属人性”は残せます。レシピ・オペレーション・仕入れを標準化し、引継ぎ期間を設計して、常連・SNS・営業許可ごと「居抜き+事業」で渡せば、味や常連を残して売れる——という整え方があります(引継ぎ不足で味が変わり常連が離れた反面教師もあります)[C-08][C-09]。

- 次の一手は、事例の平均ではなく自店の概算評価を一度知ること。仲介に営業される前に、無料で「自店は誰に・いくらで売れそうか」をつかむのが安全です。

§1 カフェ業界とは — なぜ「一人オーナーの店」にも買い手がいるのか

カフェ/喫茶店業とは、コーヒー・軽食・喫茶を提供する飲食店業のうち「喫茶・コーヒー」業態を指し、外食産業の一分野に位置づけられます。個人経営の店では、会社の株を売る株式譲渡が使えないことが多く、出口は店舗ごと譲る事業譲渡(造作譲渡)が基本になります。この「店ごと譲れる」という性質が、なぜ一人オーナーのカフェにも買い手が付くのかの出発点です。

まず財務の話から押さえます。カフェは儲けの薄い業態です。飲食店の収益はFLコスト(食材費+人件費)に規定され、これは売上の約60%が目安とされます(中小機構)[C-04]。コーヒー豆・牛乳・人件費の高騰でFLはさらに膨らみやすく、カフェ・喫茶の営業利益率は一桁台にとどまる、あるいは赤字も珍しくない水準とされます[C-04]。ここで注意したいのは、粗利率(売上総利益率)と営業利益率は別物だという点です。コーヒー一杯の粗利は厚く見えても、家賃・人件費・光熱費を引いた営業利益は薄い——だからこそ「事業そのものの儲け(営業権)」よりも、立地・常連・内装/厨房設備・営業許可という“物件と無形資産”が、店ごと(居抜き+事業)で売れる資産になるのです。

需要そのものは消えていません。外食全体の売上は回復基調にあり、2024年は前年比108.4%、喫茶業態も109.0%と前年を上回りました(JF/食の安全・安心財団)[C-10]。一方で、コーヒー豆高騰や大手・コンビニとの競合で小規模店の淘汰圧力は強く、「売上回復」と「倒産増」の二極化が進んでいます[C-10]。この地合いが、出口を探すカフェオーナー(売り手)と、立地や常連を一括で取り込みたい買い手の双方を厚くしています。

そして、カフェの買い手が欲しがるのは、ゼロから揃えると時間のかかる“見えない資産”です。好立地・路面・駅近といった立地/常連客・SNSフォロワー・リピート率という集客基盤/エスプレッソマシン・焙煎機・空調などの内装・厨房設備/営業許可・賃貸契約——これらは新規開業では一朝一夕に積み上がりません[C-08]。だから「会社(店)ごと買う」動機が生まれます。ただし、カフェには最大の壁があります。味・接客・集客がオーナー個人に依存している=属人性です。これが営業権を薄くしがちなのですが、属人性は“残せる”——その整え方は§4で詳しく扱います。

カフェ経営の将来性・廃業率の動向の全体像は、カフェ経営の将来性・廃業率の動向はこちらで俯瞰しています。本記事(売却事例)と併せてご覧ください。

§2 カフェのM&A動向と将来性 — 開業夢の買い手・居抜き再生・チェーン面取りが生む売り手有利

需要が回復しても、すべてのカフェが安泰なわけではありません。むしろ「小規模ほど詰む」構図が進み、出口としてのM&A(譲渡)が現実的になっています。そして同じ流れが、買い手の動機を構造的に押し上げています。

売り手が増える背景①:倒産・廃業の多発と後継者不在。飲食店の倒産は2024年(暦年)894件=過去最多(帝国データバンク/TDB・前年比+16.4%・小規模倒産が87.7%)[C-05]、飲食業の倒産は2024年度907件=初の900件台(東京商工リサーチ/TSR・資本金1千万円未満が89.5%)に達しました[C-05]。両者は調査会社により集計期間が異なる(TDBは暦年、TSRは年度)ため、件数は単純比較できず併記しています[C-05]。なかでも喫茶店(カフェ)の倒産は2024年度に2月時点で66件に達し、年度通年では2018年度(73件)を上回り過去最多となる可能性が指摘されました。背景はコーヒー豆高騰(2024年度の平均価格は1kg900円超=前年度比1.4倍)・人件費・大手やコンビニとの競合です[C-05b]。後継者不在も重く、後継者不在率は全国(全業種)で50.1%(2025年・TDB)と高水準です(飲食業単独の値は同調査の公表テキストに明示がなく要確認のため、ここでは全国値で示します)[C-06]。

注:喫茶店倒産66件は「2024年度・2月時点」の値で、飲食店全体の894件(暦年)・907件(年度)とは集計範囲・期間が異なります。混同しないようご注意ください[C-05][C-05b]。

買い手が増える背景②:外食M&Aの増加と開業夢の買い手の厚さ。外食業界のM&A件数は2024年に約70件=過去最高を更新し、前年の約2倍に増えました(レコフM&Aデータベース集計)[C-07]。脱サラ・独立で「自分のカフェを持ちたい」という個人の買い手は構造的に厚く、ゼロからの開業(物件探し・内装・許可取得・集客立ち上げ)に時間がかかるぶん、立地・常連・設備・営業許可がそろった店を居抜き+事業ごと買って“時間を買う”動機があります。多店舗展開チェーンや異業種にとっても、自社で出店すると時間のかかる好立地・常連基盤を、店ごと取り込めるM&Aは合理的な手段です。

注:外食市場の回復(売上108.4%)や外食M&Aの増加は一次統計・同データベースの集計に基づく方向性であり、喫茶業態の将来を断定するものではありません[C-07][C-10]。喫茶・コーヒー市場の縮小予想(民間調査)など将来予測は、伸び縮みの幅を保証するものではありません。

ここから整理できる買い手の動機ドライバーは4本です——①脱サラ・独立希望者が立地・常連・設備・許可を一括で“時間ごと”買う個人買収、②多店舗展開チェーン・同業がエリアや常連基盤・ブランドを取り込む「面取り」、③居抜き再生・カフェ運営事業者が立地・設備を再活用する取り込み、④異業種・地域事業者が集客拠点・地域ブランドの顔としてカフェを取り込む動きです[C-01]。さらに後継者不在の老舗は、投資ファンドが一度承継して次に事業会社へ引き継ぐ型もあります[C-01][C-06b]。次の§3.5で、これらを実在の公表事例で見ていきます。

業界全体の将来予測や二極化のシナリオは、カフェ経営の将来性・廃業率の動向はこちらで整理しています。本記事は「M&A出口・買い手が増える文脈」に絞っています。

§3 カフェの生き残り戦略 — 続ける/譲る/畳むの3択と「売れる店」の条件

事例を読む前に、自店が「売れる側」かどうかの目線を持っておくと、事例の見え方が変わります。出口は大きく3択です。

続ける——需要はあっても、薄利(FLコスト約60%・低利益)[C-04]とコーヒー豆/人件費の高騰の中で、常連・SNS基盤の強化、メニューや業態の見直し、人の採用・育成といった投資を続けられるかが問われます。とりわけカフェは味・接客がオーナーに依存しがちで、自分が抜けたら回らない店のまま続けると、出口も狭くなります。

畳む(廃業)——内装の解体やスケルトン返しの原状回復で持ち出しがかさみ、好立地・常連・内装/厨房設備・営業許可といった資産は価値ゼロで消えます。廃業と売却を手取りで比べると結論が変わることも多く、損得はカフェの廃業と居抜き譲渡の手取り比較はこちらで詳しく扱っています。

譲る(M&A・第三者承継)——「買われる強み」が揃うなら、あなたの店は「畳むしかない事業」ではなく「買われる資産」です。買い手が評価する強みは、次のような“数字に出ない資産”です[C-08]。

- 好立地・路面・駅近・商店街など立地と、席数あたりの家賃効率

- 常連客・SNSフォロワー・リピート率という集客基盤、店のブランド・世界観

- 内装・厨房設備(エスプレッソマシン・焙煎機・空調・客席)の状態と残存価値

- 営業許可の有効性・賃貸契約の承継可否・敷金/原状回復責任の条件

- 黒字継続・FLコスト管理(または、赤字でも好立地ゆえの造作価値)

- 属人性の低さ=味・接客・仕入れが「人」でなく「仕組み」になっていること

これらは新規参入者がゼロから揃えるのに時間がかかるからこそ、買い手が「店ごと買いたい」と考える対象になります。なお、営業許可の引き継ぎ(地位承継届)や株式譲渡・事業譲渡での違いといった手続の詳細は、別記事「カフェの営業許可の引き継ぎ(地位承継届2023〜)の詳細はこちら」で扱っています(本記事では「立地・常連・許可・設備・属人性が評価を上げ下げする構造」の説明にとどめます)。自店の棚卸しをしたうえで、次章の事例を「誰が、こういう資産を欲しがるのか」という目で読んでみてください。

§3.5 買い手タイプ別 カフェM&A・事業承継 事例傾向ギャラリー — 誰が・なぜ買ったのか

ここからが本記事の核です。公表されているカフェ・喫茶/ベーカリー関連のM&A・第三者承継事例を買い手タイプ別に並べ、「買収の動機」と「評価された資産」を抽出します。

金額についての前提(先にお読みください):以下の事例は上場・準大手企業の適時開示・公式プレスリリースや日経・業界紙、M&A仲介の公表事例で公表されたものですが、取得金額は「非公表」、または持分法適用/株式取得で額・比率が開示されないものが多く、開示額がある事例も上場会社による海外・事業会社の取得が中心です[C-02]。つまり「この事例はいくらで売れた」という中小・個人カフェの成約相場は、ほとんど読み取れません。本章は金額を語るためではなく、「誰が・なぜ・どんな資産を狙って買ったか」を示すために事例を用います。社名・所在地・スキームは、買い手の適時開示・公式プレスリリースや日経・業界紙・M&A仲介の公表事例で原文を確認できたものに限っています。

買い手タイプ① 脱サラ・独立希望者(個人買収)— ゼロから開業より「立地・常連・設備・許可」を一括で“時間ごと”買う

自分のカフェを持ちたい脱サラ・独立希望者は、ゼロからの開業(物件探し・内装・許可取得・集客の立ち上げ)に時間がかかるため、立地・常連・設備・営業許可がそろった店を居抜き+事業ごと買って“時間を買う”——これが個人買収の動機です。「カフェ 後継者 いない」「一人オーナーでも売れる」と探している方の主回収面がここです。

ただし、この①の名前つき成約事例(取得価額つき)は適時開示に乗りにくく、一次裏取りができませんでした。そのため①は、後述の「事業承継型」(典型パターン)と、マッチングプラットフォームの掲載状況で接地します。マッチングプラットフォーム(バトンズの「喫茶・カフェ」)には譲渡案件が1,226件掲載され、列見出しは「譲渡希望額」(=売り手の希望であって成約額ではありません・本調査時点で確認)で、希望額は10万円台から億単位まで幅広く並びます[C-02]。つまり「カフェを売りたい個人」と「カフェを買いたい個人」が、どちらも一定数いることは確認できます。

買い手タイプ② 多店舗展開チェーン・同業(面取り)— エリア・常連基盤・好立地・ブランドを一気に取り込む

自社で出店すると時間がかかる好立地・常連基盤・ブランドを、店ごと取り込んでエリアを面で押さえる——これが多店舗チェーン・同業による「面取り」の動機です。カフェ・喫茶では、この②を実名事例で接地できます。

- キーコーヒー(東証スタンダード2594・コーヒー総合メーカー)× イノダコーヒ(京都市・1940年創業の老舗喫茶・全国9店舗):コーヒー総合メーカーのキーコーヒーが、京都の老舗喫茶イノダコーヒの発行済株式94.2%を取得し子会社化しました(2025年6月30日発表・7月30日取得)。イノダコーヒは1940年創業・全国に9店舗・25年3月期は売上高21億円・純利益5,200万円。両社は2021年に業務提携済で、2025年4月に共同で福岡市に直販店を開設していました。取得金額は非公表です[C-06a]。コーヒー総合メーカーが、老舗喫茶のブランド・店舗網・コーヒー豆販売基盤を会社ごと取り込んだ同業大手の代表例です。ただし売上21億円・全国9店舗の老舗は、完全零細・個人カフェの相場ではない点には注意してください[C-02]。

- コメダホールディングス(東証プライム3543・喫茶チェーン)× POON RESOURCES(シンガポール・カフェ/タイ料理レストラン・30店舗):喫茶チェーン上場会社のコメダホールディングスが、連結子会社を通じてシンガポールのカフェ・タイ料理レストラン会社POON RESOURCES(2004年設立・30店舗)の株式70%を約18.5億円(16,800千SGD)で取得し孫会社化する基本合意を締結しました(2024年9月6日。東南アジアでのコメダ珈琲店の事業拡大が狙い/その後10月に諸条件調整で延期を発表)。この約18.5億円は開示額ですが、上場会社による海外(シンガポール30店舗)カフェ会社の取得額であり、国内の後継者不在・中小/個人カフェの相場ではありません[C-06c]。本記事ではこの金額を「上場喫茶チェーンによる海外カフェ会社の面取り事例」として位置づけるにとどめます[C-02]。

買い手タイプ③ 居抜き再生・カフェ運営事業者(立地・設備の再活用)— 店舗・立地を活かして再生 or 選択と集中

立地・内装・厨房設備を活かし、自社ブランドや新業態で再生したいカフェ運営事業者が、店舗を取り込む(あるいは選択と集中で手放す)動きです。

- IMOM(名古屋市・就労継続支援B型事業とカフェ事業)× ETVOX(東京都目黒区・カフェ運営事業者):IMOMが、東京の店舗「LITTLE TOY BOX」をETVOXに事業譲渡することを決定しました(2024年7月9日。名古屋での事業に専念しリソースを最適化する「選択と集中」が狙い)[C-06f]。カフェ運営事業者の間で、立地・店舗を活かす形で店舗事業が受け渡された例です(本件は報道ベースのため補助的に扱います)。立地・造作の再活用を狙う居抜き再生の動機は、後述の典型パターンでも補完します。

買い手タイプ④ 異業種・地域事業者(集客拠点化)— 物販/EC/不動産/地域ブランドの“顔”としてカフェを取り込む

物販・EC・不動産・地域づくりの集客拠点/ブランドの顔として、常連コミュニティとSNS基盤を持つカフェを取り込む動きです。異業種からの買い手は、実名事例で接地できます。

- ロート製薬(東証プライム4527・医薬/化粧品/機能性食品)× カフェ・カンパニー(「WIRED CAFE」等を運営):医薬・化粧品・機能性食品のロート製薬が、「WIRED CAFE」等を運営し飲食店舗の企画運営・地域コミュニティ事業を手がけるカフェ・カンパニーの株式を第三者割当で取得し、持分法適用会社化しました(2021年8月10日・資本業務提携。食・健康分野のシナジーが狙い)。取得額・比率は非開示です[C-06d]。製薬という異業種が、カフェのブランド・店舗運営・コミュニティを集客/事業の接点として取り込んだ例です。

- 森トラストグループ〔万平ホテル〕× 浅野屋(軽井沢の老舗ベーカリー「ブランジェ浅野屋」・1933年創業・軽井沢3店舗/関東16店舗):総合不動産/ホテルの森トラストグループが、子会社の万平ホテルを通じて、軽井沢の老舗ベーカリー「ブランジェ浅野屋」を運営する浅野屋の全株式を取得しました(2024年12月23日契約・2025年1月31日傘下入り予定)。万平ホテルのノウハウでカフェ業態を強化し、軽井沢の地域ブランドを取り込む狙いです。取得額は非開示です[C-06e]。不動産/ホテルという異業種・地域事業者が、老舗ベーカリー・カフェの地域ブランドとパン作りの技術力を、ホテルとのシナジーごと取り込んだ例です。

後継者不在の老舗が「ファンド承継→同業大手承継」で出口を作った事業承継型 ★本記事の核

タイトル「一人オーナーが売れた条件」を最も強く接地するのが、後継者不在の老舗が二段で承継した実名事例です。

- イノダコーヒ × アント・キャピタル・パートナーズ(2022)→ キーコーヒー(2025):イノダコーヒは2022年9月27日、創業家の猪田浩史会長が保有する株式(過半数)を投資ファンド アント・キャピタル・パートナーズへ譲渡しました。「事業承継」が目的で、後継者不在が背景、譲渡価格は非公表(ストライク仲介)です[C-06b]。そして2025年、同ファンドからコーヒー総合メーカーのキーコーヒーへ承継されました(前述C-06a)。=後継者がいない老舗喫茶でも、ブランド・店舗・常連ごと、まず投資ファンドが承継し、次に同業大手へ引き継ぐという出口があることを示す事例です。これは本記事の核——「後継者不在でも、味・常連・許可がある“今”なら出口を作れる」——を、買い手側のロジックで直接裏づけます。ただし売上21億円・全国9店舗の老舗の事例であり、完全零細・個人カフェの相場としては一般化しません[C-02]。

後継者不在の一人オーナー店が属人性を残して承継した「典型パターン」

完全な零細・一人オーナーカフェ(年商数千万・店主だけ)の名前つき成約事例は、適時開示に乗りにくく一次裏取りができませんでした。そこで以下は、実在企業/店舗を指さない一般化された典型パターンとして、属人性を残して承継する形を示します(※特定の店舗ではありません)。

- 都内路面の一人オーナーカフェ(席数20・年商1,500万規模)。常連とSNSフォロワーを持つが、味・接客はオーナー依存。後継者不在を機に、レシピ・抽出・仕入れ先を半年かけてスタッフ/買い手へ標準化・移管し、常連・営業許可・内装/厨房設備ごと「居抜き+事業」で脱サラ独立希望者へ事業譲渡——という形です。これは①脱サラ独立の動機と、後述§4の成約条件を匿名で接地したものです[C-09]。

- 駅近の喫茶店。味も常連もオーナー頼みのまま“引継ぎなし”で渡したところ、買収後にコーヒーの味が変わり、常連が離れた——という反面教師です(味維持の失敗)[C-09]。

- 黒字・好立地だが財務未整備だったカフェが、決算/試算表を3期整え・常連/SNSを数値化・FLコストを改善した結果、多店舗展開を狙うカフェチェーンから声がかかった——という整え方の例(「必ず査定が上がる」ものではなく、継続実績が前提です)[C-08]。

買い手タイプ別 比較表(本章の要約)

| 買い手タイプ | 主な買収動機 | 特に評価する資産 | シナジー | 注意点 | |—|—|—|—|—| | ① 脱サラ・独立希望者(個人買収) | ゼロから開業より立地・常連・設備・許可を一括で“時間ごと”買う[C-01] | 好立地・常連/SNS基盤・営業許可・内装/厨房設備 | 開業の時間短縮・既存客の引継ぎ | named成約事例は薄い(匿名典型/PF希望額で接地)[C-02] | | ② 多店舗チェーン・同業(面取り) | エリア・常連基盤・ブランドの取り込み[C-06a][C-06c] | ブランド・店舗網・常連・好立地・コーヒー豆販売基盤 | 出店時間の短縮・面の拡大 | 開示額は上場/海外が中心=中小相場でない[C-02] | | ③ 居抜き再生・カフェ運営事業者 | 立地・設備の再活用/選択と集中[C-06f] | 立地・内装/厨房設備・造作価値 | 自社業態での再生・拠点最適化 | 金額非開示・named事例は補助的 | | ④ 異業種・地域事業者(集客拠点化) | 集客拠点・地域ブランドの顔・事業シナジー[C-06d][C-06e] | ブランド・常連/コミュニティ・地域性 | 食/健康・不動産/ホテル等とのシナジー | 持分法/株式取得で額・比率非開示 |

図解F1:カフェの主な買い手4タイプと買収動機。②③④と承継型は実在の公表事例で接地、①は匿名典型/プラットフォーム掲載で接地しています。公表事例の金額は非公表/非開示/開示額(上場・海外)で、中小・個人カフェの成約額ではありません。

▶ 「うちは、どのタイプの買い手に響くのか」を無料で確かめる

脱サラ独立希望者・多店舗チェーン/同業・居抜き再生・異業種——あなたの店の好立地や常連/SNS基盤、内装/厨房設備・営業許可がどのタイプの買い手に評価されるか、概算評価とあわせて無料でお出しします(売り手は完全無料)。掲載中の案件は掲載中の飲食・カフェのM&A案件を見る(あわせて/malist/?s=カフェ・/malist/?s=喫茶)からもご覧いただけます。 → 自店が“誰に・いくらで”売れるか無料で相談する

§4【M&A・投資視点】買い手の動機から逆算する評価ポイントと「属人性(味・常連)を残して売る成約条件」

事例の金額をうらやむより、「買い手がなぜその店を選んだか」を逆算すれば、自店をどう整えれば高く売れるかが見えてきます。前章の事例に共通するのは、買い手が「立地・常連・ブランド・店舗網・地域性」という見えない資産を狙っていたという事実です。実際、キーコーヒーは老舗喫茶イノダコーヒの「ブランド・店舗網・コーヒー豆販売基盤」を、森トラストは浅野屋の「軽井沢の地域ブランドとパン作りの技術力」を、ロート製薬はカフェ・カンパニーの「WIRED CAFEのブランド・店舗運営・コミュニティ」を評価して取得しています[C-06a][C-06d][C-06e]。特にカフェは、好立地・常連/SNS基盤・内装/厨房設備・営業許可がそのまま査定(造作価値+営業権)に効く一方、最大の壁=シェフ=オーナーの属人性(味・接客・集客がオーナー依存)が営業権を薄くします。だが属人性は“残せる”——それが本記事固有の打ち手です。

買い手が見る順番(チェックポイント3つ)

1. 立地・常連基盤・営業許可の質。好立地・路面・駅近・席数あたりの家賃効率、常連・SNS・リピート率という集客基盤、そして営業許可の承継可否を、買い手はまず見ます[C-08]。営業許可は、株式譲渡なら法人格が変わらず会社に残り原則手続き不要、事業譲渡なら地位承継届(2023年12月13日施行・手数料無料・全部譲渡が条件・譲渡契約書添付)で承継できます[C-11][C-12]。個人事業は株式譲渡が使えず事業譲渡(造作譲渡)一択になる点も押さえどころです[C-12]。 2. 内装/厨房設備の状態と残存価値・賃貸条件。エスプレッソマシン・焙煎機・空調・客席の状態と残存価値、敷金・残リース・原状回復責任、賃貸契約の承継可否を確認します(スケルトン返し前提の契約や設備の老朽化は減点)[C-08]。 3. 収益の質と属人性。黒字継続か・FLコスト(食材費+人件費=約60%目安)が管理できているか[C-04]、そして味・接客・集客がオーナー個人にどれだけ依存しているか——この属人性が最大の減点であり、標準化・引継ぎ設計の有無が問われます[C-09]。

売り手が整えておく準備ポイント3つ

1. 属人性を解消する=味を「人」から「仕組み」へ。レシピ・抽出・オペレーション・仕入れを標準化・マニュアル化し、オーナー不在でも回る体制と、数か月以上の引継ぎ期間を設計する(「見えない資産=味・接客」を“渡せる形”にする)[C-09]。 2. 集客基盤と物件価値を見える化する。常連・SNSフォロワー・会員/リピートを数値化し、好立地・席数あたり家賃効率を示し、内装/厨房設備の稼働実績と台帳・名義を整える[C-08]。 3. 財務と契約を整える。直近3期の決算/試算表の整備、黒字化・FLコスト改善、営業許可・賃貸契約・敷金/原状回復責任の確認、個人保証・残リース・借入の整理[C-08]。

★ 「属人性(味・常連)を残して売る成約条件」 — 廃業では消える資産を“渡せる形”にする

本記事固有の打ち手がここです。カフェの評価を、買い手を待たずに自分から押し上げる方向性として、「属人性を残して売る成約条件」があります。

論理の流れはこうです。レシピ/オペレーションを標準化する(味を“人”から“仕組み”へ)→ 引継ぎ期間を設計する(オーナーが一定期間残り、味・常連・仕入れ先を移管する)→ 常連/SNS基盤・内装/厨房設備・営業許可ごと「居抜き+事業」で渡せる形に整える → 立地・常連・許可・造作で営業権/造作価値が厚くなる → 査定(評価額)の向上につながりうる[C-08][C-09][C-11]。

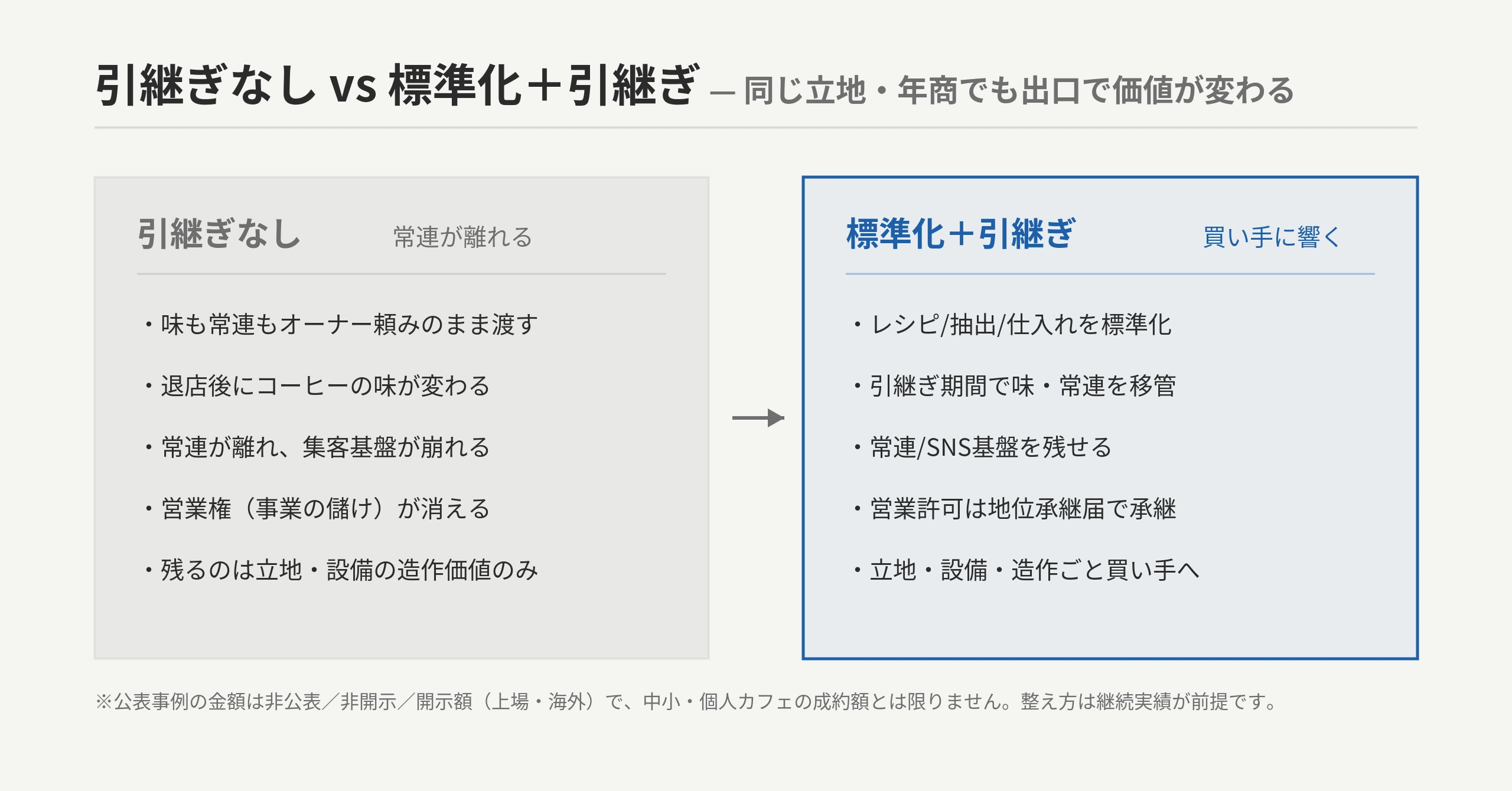

同じ立地・同じ年商でも、味も常連もオーナー頼みのまま“引継ぎなし”で渡すと、買収後に味が変わって常連が離れます(味維持の失敗・反面教師)[C-09]。逆に、標準化と引継ぎ期間を設計した店は、§3.5で見た買い手動機——脱サラ買い手(①が「時間を買う」)・チェーン(②が「常連基盤を面取り」)・再生事業者(③が「立地・設備を再活用」)——に響きます。これは買い手の論理と裏表です。

ただし注意点があります。「属人性を残して売る成約条件」は「整えれば必ず査定が上がる」というものではありません。レシピの標準化・常連の数値化・引継ぎ体制は継続した実績を要し、売却直前の付け焼き刃では効きにくい点を添えておきます。あくまで「営業権/造作価値を厚くしうる成約準備の一例」として、数か月〜数年かけて整える前提で検討してください[C-09]。なお、営業許可の地位承継の手続詳細は別記事「カフェの営業許可の引き継ぎ(地位承継届2023〜)の詳細はこちら」で、飲食店M&Aの進め方・スキーム総論は「飲食店M&Aの進め方・スキーム総論はこちら」で扱っています。

図解F2:「属人性を残して売る成約条件」フロー。味を仕組み化し、引継ぎ期間で常連・許可ごと渡せる形に整えると営業権/造作価値が厚くなりやすくなります(「必ず上がる」ものではなく継続実績が前提)。

図解F3:「引継ぎなし=オーナー退店後に味が変わり常連離れ(営業権が消える)」/「標準化+引継ぎ=味・常連・営業許可を残し、立地・設備・造作で買い手に響く」。公表事例の金額は非公表/非開示/開示額(上場・海外)であり、中小・個人カフェの成約額とは限りません。

編集部より:事例の金額より、「何を買われたか」を見てください

実際のカフェ・飲食領域のM&Aで、買い手が最初に確認するのは「好立地・常連/SNS基盤・営業許可が承継できるか」「味・接客がオーナー属人のままか、標準化されて引き継げる形か」です。逆に、味も常連もオーナー頼みで引継ぎ設計がない店、財務が未整備でFLコストが膨らんだままの店は評価を下げます。そして“買い手に響いた店”に共通するのは、廃業ではなく承継を選び、レシピ・仕入れを計画的に標準化し・引継ぎ期間を設計し・常連と営業許可を渡せる形に整えていた点——事例の金額だけ見ても、その裏の「買い手が何を買っているか・属人性をどう残したか」は見えません。事例の金額をうらやむより、自店のこの部分を整えるほうが、実際の交渉ではよほど効きます。(※本コラムは当社の飲食領域におけるM&A実務での知見に基づく一般的な所感です)

相場の目安 — 事例から「いくら」は出せない

率直に言えば、公表事例の金額は非公表または持分法/株式取得で額・比率が非開示が大半で、開示額がある事例も上場会社による海外・事業会社の取得ですから、事例から「カフェは◯◯円で売れる」と中小・個人の相場を出すことはできません[C-02]。事例傾向としては個人カフェで数十万〜数千万円規模の幅が見えますが、これはプラットフォームの希望額も含む幅であって、自店の値は個別査定によります[C-03]。算定式(①居抜き造作譲渡=立地・坪数で決まる物件相場〔造作譲渡料は業界の目安・公的統計なし〕/②年買法=時価純資産+営業権)の詳しい見方は、算定の二重化を避けるため兄弟記事に整理しています。本記事では「事例の平均ではなく、自店の立地・常連・許可・設備を踏まえた個別査定でしか自店の値は分からない」という点だけ押さえてください。

カフェの売却相場・居抜き造作譲渡と年買法の算定式・税引後の手取りの詳細は、カフェの売却相場(居抜き造作譲渡と年買法)はこちらで解説しています。「自店はいくらか」を考える前に、相場の“見方”を押さえておくと判断がぶれません。

手取り(税引後)と「事業承継税制」の誤解

「いくらで売れるか」は「いくら残るか」とは別です。個人株主が株式売却で得た利益には、申告分離課税で税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課されます[C-13](個人事業の事業譲渡は譲渡所得・事業所得の区分や敷金/残債清算が絡み、実際の税額は取得費等で変わるため税理士へ)。

そして重要な誤解の整理です。「M&Aで事業承継税制を使って節税できる」は正しくありません。事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継のための制度で、第三者へのM&A売却(株式譲渡所得課税=20.315%の世界)とは別物です[C-13]。第三者へ店を売る場合の節税策ではない点に注意してください(時限制度で過去に期限が延長された経緯もあり、検討時には中小企業庁・国税庁の最新情報を必ずご確認ください)。

▶ 味と常連を残して承継する方法を無料で相談する

“数字に出ない資産”(好立地・常連/SNS・設備・営業許可)と、属人性を残して売る成約条件(レシピ/オペレーションの標準化・引継ぎ期間の設計・常連と営業許可ごと「居抜き+事業」で渡す)を踏まえた概算評価、株式譲渡か事業譲渡かのスキーム選択まで、売り手は完全無料でご相談に応じます。 → 味と常連を残して承継する方法を無料相談する(売主完全無料)

買い手としてカフェ・飲食の譲受を検討する方は買い手として相談することもできます(買い手が実在することは、売り手にとっての安心材料でもあります)。

§5 よくある質問(FAQ)

Q1. カフェの売却・M&A・事業承継事例にはどんなものがありますか? A. 公表されている事例として、キーコーヒー×イノダコーヒ(コーヒー総合メーカーによる老舗喫茶のブランド・店舗網の取り込み)[C-06a]、コメダホールディングス×POON RESOURCES(喫茶チェーンによる海外カフェ会社の面取り)[C-06c]、ロート製薬×カフェ・カンパニー(製薬という異業種によるカフェ会社の集客拠点化・食/健康シナジー)[C-06d]、森トラスト〔万平ホテル〕×浅野屋(不動産/ホテルによる老舗ベーカリー・カフェの地域ブランド取り込み)[C-06e]、IMOM→ETVOX(カフェ運営事業者間の店舗事業譲渡・選択と集中)[C-06f]などがあります。さらに後継者不在の老舗イノダコーヒが、投資ファンド アント・キャピタルへ事業承継(2022)→キーコーヒーへ承継(2025)という二段の出口を作った事例もあります[C-06b]。取得金額は非公表または非開示が中心です[C-02]。

Q2. カフェを買うのはどんな人・会社ですか(買い手のタイプは)? A. 主に4タイプです——①脱サラ・独立希望者(立地・常連・設備・許可を一括で“時間ごと”買う個人買収)②多店舗展開チェーン・同業(エリア面取り・常連基盤/ブランドの取り込み)③居抜き再生・カフェ運営事業者(立地・設備の再活用)④異業種・地域事業者(集客拠点・地域ブランドの顔)[C-01]。②③④は実在の公表事例で接地できています(②キーコーヒー×イノダ・コメダ×POON、③IMOM→ETVOX、④ロート製薬×カフェ・カンパニー・森トラスト×浅野屋)[C-06a][C-06c][C-06d][C-06e][C-06f]。①の個人買収は名前つき成約事例が表に出にくく、匿名典型とプラットフォーム掲載で接地しています[C-02]。

Q3. 後継者がいない一人オーナーの小さなカフェでも売れますか? A. 可能性はあります。後継者不在率は全国(全業種)で50.1%と高く[C-06]、買い手は好立地・常連/SNS基盤・営業許可・設備を一括取得できるM&Aを求めています。後継者不在の老舗イノダコーヒが、投資ファンドへの事業承継→同業大手への承継という出口を作った実名事例もあります[C-06b]。好立地・常連・SNS・営業許可が健在なうちほど、買い手の評価は上がります[C-08]。ただし、味・接客がオーナー頼みのままだと評価が下がるため、引継ぎの設計が鍵になります[C-09]。

Q4. 味や接客がオーナー頼み(属人性が高い)のカフェでも引き継げますか? A. 引き継げる形に“整える”ことはできます。レシピ・抽出・オペレーション・仕入れを標準化・マニュアル化し、オーナーが一定期間残る引継ぎ期間を設計して、味・常連・営業許可ごと渡せる形にするのが成約条件です[C-09]。逆に、引継ぎなしで渡すと買収後に味が変わって常連が離れる失敗例もあります[C-09]。「必ず査定が上がる」わけではなく、継続した実績が前提で、売却直前の付け焼き刃では効きにくい点に注意してください[C-09]。

Q5. カフェのM&Aで売却価格はいくらくらいですか? A. 公表事例の取得金額はほとんどが非公表または持分法/株式取得での非開示で、開示額があるコメダ×POON(約18.5億円)も上場会社による海外30店舗カフェ会社の取得額のため、事例から中小・個人の「いくらで売れる」とは言えません[C-02][C-06c]。プラットフォームの金額も「譲渡希望額」(成約額ではありません)です。事例傾向として個人カフェは数十万〜数千万円規模の幅が見えますが、自店の値は立地・常連・許可・設備を踏まえた個別査定でしか分かりません。相場の見方はカフェの売却相場(居抜き造作譲渡と年買法)をご覧ください。

Q6. 個人経営のカフェの売却・営業許可の引き継ぎはどうなりますか? A. 個人事業は会社の株を売る株式譲渡が使えず、店舗ごと譲る事業譲渡(造作譲渡)が基本です[C-12]。営業許可は、事業譲渡なら地位承継届(2023年12月13日施行・手数料無料・全部譲渡が条件・譲渡契約書添付)で承継できます[C-11]。なお、会社(法人)で運営している場合は株式譲渡なら法人格が変わらず許可は会社に残り原則手続き不要です[C-12]。運用は自治体(保健所)で差があるため、可否は管轄保健所・行政書士にご確認ください。手続の詳細はカフェの営業許可の引き継ぎ(地位承継届2023〜)をご覧ください。

Q7. 事例の譲渡金額は実際の成約額ですか? A. いいえ。公表事例でも取得金額は「非公表」とされたり、持分法適用/株式取得で額・比率が開示されないことが多いです[C-02]。プラットフォームの金額は売り手の「譲渡希望額」で、これも成約額ではありません。開示額があるコメダ×POON(約18.5億円)は上場会社による海外カフェ会社の取得額で、後継者不在の中小・個人カフェの相場とは桁が違います[C-06c]。したがって本記事では金額を断定せず、「誰が・なぜ買ったか」を中心に整理しています。

§6 まとめ — 「誰に売れるか」が分かったら、まず査定を

- カフェの買い手は4タイプ(脱サラ独立・多店舗チェーン/同業・居抜き再生・異業種/地域)で、②③④と承継型は実在の公表事例(キーコーヒー×イノダ・コメダ×POON・ロート製薬×カフェ・カンパニー・森トラスト×浅野屋・イノダ×アント)で確認できました[C-01][C-06a][C-06b][C-06c][C-06d][C-06e][C-06f]。

- 値が付くのは、好立地・常連/SNS基盤・内装/厨房設備・営業許可・黒字(または好立地ゆえの造作価値)という“数字に出ない資産”です[C-04][C-08]。畳めばゼロで消える資産も、承継なら次の担い手に引き継がれ対価が残ります。

- 公表事例の金額は非公表/非開示または上場・海外の開示額で、中小・個人カフェの成約額ではありません[C-02][C-06c]。自店の値は事例の平均ではなく個別査定でしか分かりません。

- そして、その出口は作れます——味も常連もオーナー頼みのままでは買収後に常連が離れますが、レシピ/オペレーションを標準化し・引継ぎ期間を設計し・常連と営業許可ごと「居抜き+事業」で渡せる形にすれば、味と常連を残して承継でき、査定は上げうる(継続実績が前提・「必ず上がる」ものではない)[C-09]。

売り手チェックリスト(譲渡を考えるなら、まずここから)

- ☐ 営業許可の有効性・地位承継の可否(事業譲渡なら届出/法人の株式譲渡なら原則継続)

- ☐ 賃貸契約・敷金・更新条件・原状回復責任の確認

- ☐ 内装・厨房設備(エスプレッソマシン/焙煎機/空調)の稼働実績と台帳・名義

- ☐ 常連・会員・SNSフォロワーの数値化(リピート率・客単価)

- ☐ レシピ/抽出/オペレーション/仕入れの標準化・マニュアル化

- ☐ オーナー不在でも回る体制・引継ぎ期間(数か月以上)の設計

- ☐ 黒字化・FLコスト(食材費+人件費=約60%目安)の改善

- ☐ 直近3期の決算/試算表の整備

- ☐ 残リース・借入・個人保証の精査

- ☐ 簿外リスク・係争・近隣クレームの履歴

「うちみたいな一人オーナーの小さなカフェを誰が買うのか」という問いには、脱サラ独立希望者・多店舗チェーン・居抜き再生事業者・異業種という構造的な買い手がいる、という答えがあります。事例が示すのは“金額”ではなく、好立地・常連/SNS基盤・内装/厨房設備・営業許可という「見えない資産」に値が付くという事実です(公表金額は非公表/非開示、または上場・海外の開示額で、中小・個人の成約額とは限りません)。そして、カフェ最大の壁=シェフ=オーナーの属人性(味・接客・集客がオーナー頼み)も、レシピ/オペレーションを標準化し、引継ぎ期間を設計し、常連・営業許可ごと「居抜き+事業」で渡せば“残せる”——味維持に失敗して常連が離れる店もあれば、整えて常連と味を残した店もあります。誰に・いくらで売れるかは、事例の平均ではなく自店の個別査定でしか分かりません——だからまず、無料で自店の概算評価を知ることから始めたいところです。

▶ 畳む前に、まず自店の値段を知る

「うちは誰に売れるか」「常連や営業許可は評価されるか」「いくらくらいか」「味と常連を残してどう承継するか」——売主は完全無料でご相談に応じます。廃業との損得は廃業と居抜き譲渡の手取り比較、相場の見方はカフェの売却相場、営業許可の承継手続は営業許可の引き継ぎ(地位承継届2023〜)も併せてどうぞ。業態を問わない飲食店M&A・事業承継の事例は飲食店M&A・事業承継の事例、掲載中の案件は掲載中の飲食・カフェのM&A案件を見るからどうぞ。 → 畳む前に、自店の値段を無料で知る(売主完全無料)

免責

本記事はカフェ・喫茶店のM&A・譲渡・第三者承継に関する一般的な情報提供を目的としたものであり、特定の査定額や成約・売却を保証するものではありません。記載した事例の金額は非公表・非開示のもの、または開示額・希望額であり、いずれも実際の成約価格を保証・推定するものではありません。キーコーヒー×イノダコーヒ・イノダコーヒ×アント・キャピタル・ロート製薬×カフェ・カンパニー・森トラスト×浅野屋は取得金額が非公表/非開示、コメダホールディングス×POON RESOURCES(約18.5億円)は上場会社によるシンガポールのカフェ会社の開示額であり、後継者不在の中小・個人カフェの相場ではありません。「属人性(味・常連)を残して売る成約条件」(レシピ/オペレーションの標準化・引継ぎ期間の設計・常連と営業許可ごと渡す形に整えること)は営業権/造作価値を厚くしうる一例であり、査定額の向上を保証するものではありません(継続した実績が前提です)。FLコスト(食材費+人件費=売上の約60%目安)・営業利益率は業態解説や中小機構の目安に基づく一般的な傾向で、個店により異なります。営業許可の地位承継の運用は自治体(保健所)で差があります。個別の税務の取り扱いは税理士、営業許可(食品衛生法)の承継可否・手続は管轄保健所・行政書士、契約・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [C-01] カフェの主な買い手は①脱サラ・独立希望者(個人買収)②多店舗チェーン・同業(面取り)③居抜き再生・カフェ運営事業者④異業種・地域事業者の4タイプで、後継者不在の老舗はファンド承継→事業会社承継の二段の出口もある(②③④と承継型は下記C-06群の公表事例で接地、①は匿名典型/プラットフォーム掲載で接地)— 下記C-06群の公表事例+業界解説(T3>T4・attributed)

- [C-02] 公表事例の譲渡金額は「非公表」や持分法適用/株式取得(額・比率非開示)が大半で、開示額があっても上場会社による海外・事業会社の取得が中心=中小・個人カフェの相場ではない/マッチングプラットフォーム掲載は「譲渡希望額」(成約額ではない)— キーコーヒー×イノダ(取得金額非公表)日経(T3>T4): https://www.nikkei.com/article/DGXZQOUC3085T0Q5A630C2000000/ / コメダ×POON(約18.5億円・海外)M&A Online(T3>T4): https://maonline.jp/news/20240906d / バトンズ 喫茶・カフェ 売却案件一覧(T4・列見出し「譲渡希望額」・1,226件・10万〜18億円): https://batonz.jp/sell_cases/bk_1000000/bk_1001003/

- [C-03] 個人カフェの売却規模感は事例傾向として数十万〜数千万円規模だが自店の値は個別査定による(算定式=居抜き造作譲渡/年買法の詳細はcafe-ma-soubaへ送出)— バトンズ希望額分布(T4)+共通REF(cafe-ma-souba 造作譲渡料50万〜150万円・高くても300万円程の業者目安・公的統計なし/年買法は明確な相場なし): https://batonz.jp/sell_cases/bk_1000000/bk_1001003/

- [C-04] カフェはFLコスト(食材費+人件費=売上の約60%が目安・中小機構)に規定され低利益(営業利益率は一桁台〜赤字も珍しくない)。粗利率と営業利益率は別物。だから立地・常連・設備・営業許可という物件と無形資産が店ごと売れる資産になる(建設業の財務指標は飲食に無関係のため不使用)— 中小機構「業務必携」+業態解説(T2+attributed・共通REF cafe-ma-souba C-04)

- [C-05] 飲食店倒産は2024年(暦年)894件=過去最多(TDB・前年比+16.4%・小規模87.7%)。飲食業倒産は2024年度907件=初の900件台(TSR・資本金1千万円未満89.5%)。★TDBは暦年・TSRは年度で集計期間が異なるため併記 — 帝国データバンク「飲食店の倒産動向(2024年)」(T2): https://www.tdb.co.jp/report/industry/20250114-insyokutousan/ / 東京商工リサーチ「2024年度の飲食業倒産」(T2): https://www.tsr-net.co.jp/data/detail/1201142_1527.html

- [C-05b] 喫茶店(カフェ)の倒産は2024年度に2月時点で66件、年度通年では2018年度(73件)を上回り過去最多となる可能性。背景はコーヒー豆高騰(2024年度平均1kg900円超=前年度比1.4倍)・人件費・大手/コンビニ競合(★飲食店全体の894件/907件とは集計範囲・期間が異なる)— 帝国データバンク「喫茶店の倒産動向」(T2・共通REF cafe-ma-souba C-05b): https://www.tdb.co.jp/report/industry/20250305_coffee/

- [C-06] 後継者不在率は全国(全業種)50.1%(2025年・TDB/飲食業単独値は同調査公表テキストに明示なし=要確認・断定回避。建設業57.3%を飲食値に誤用しない)— 帝国データバンク「後継者不在率動向調査2025」(T2・共通REF cafe-ma-souba C-06): https://www.tdb.co.jp/report/economic/20251121-successor25y/

- [C-07] 外食業界のM&A件数は2024年 約70件=過去最高(前年の約2倍/レコフM&Aデータベース集計)— 日本M&Aセンター(レコフDB引用)(T2・共通REF cafe-ma-souba C-07): https://www.nihon-ma.co.jp/columns/2025/x20250205-3/

- [C-08] カフェの査定で値段を動かすのは好立地・路面・席数あたり家賃効率/常連・SNS・リピート率=集客基盤/内装・厨房設備(エスプレッソマシン・焙煎機・空調)の状態と残存価値/黒字継続・FLコスト管理/営業許可・賃貸契約・敷金・原状回復責任の条件で、属人性・スケルトン契約・財務未整備は減点(事例でもキーコーヒーは老舗ブランド・店舗網・豆販売、森トラストは軽井沢の地域ブランド・技術力、ロート製薬はWIRED CAFEのブランド・コミュニティを評価)— 当社の飲食領域M&A実務知見(定性・共通REF cafe-ma-souba C-03/C-08)。事例の評価点はC-06a/C-06d/C-06e

- [C-09] シェフ=オーナーの属人性(味・常連・集客のオーナー依存)は、レシピ/オペレーション標準化と引継ぎ期間の設計で“残せる”。引継ぎ不足/標準化なしでオーナー退店後に味が変わり常連離れの反面教師もある。逆に標準化・引継ぎを整えた店は脱サラ買い手・チェーン・再生事業者に響く(「必ず査定が上がる」断定はせず継続実績が前提・売却直前の付け焼き刃は効きにくい)— 業界解説(CINC Capital/M&Aナビ等・T4)+当社の飲食領域M&A実務知見(定性): https://cinc-capital.co.jp/column/industry/ma-cafe / https://ma-navigator.com/columns/kafe_ma

- [C-10] 外食全体の売上は回復(2024年 前年比108.4%・喫茶109.0%/JF)だが、喫茶・コーヒー業態はコーヒー豆高騰・競合激化で小規模店の淘汰圧力が強い(売上回復と倒産増の二極化)。喫茶縮小予想(民間調査)はforecast=attributed・断定しない — JF/食の安全・安心財団 外食産業市場動向(日経)(T2・共通REF cafe-ma-souba C-10): https://www.nikkei.com/article/DGXZRSP685890_X20C25A1000000/

- [C-06a] キーコーヒー(東証スタンダード2594・コーヒー総合メーカー)が、京都市の老舗喫茶イノダコーヒ(1940年創業・全国9店舗・25年3月期売上21億円/純利益5,200万円)を、親会社の投資ファンド アント・キャピタル・パートナーズから発行済株式94.2%を取得し子会社化(2025年6月30日発表・7月30日取得)。取得金額は非公表。両社は2021年に業務提携済、2025年4月に共同で福岡市に直販店を開設 — 日経/イノダコーヒ公式(T3>T4・原文確認): https://www.nikkei.com/article/DGXZQOUC3085T0Q5A630C2000000/ / https://www.inoda-coffee.co.jp/news/5170/

- [C-06b] (承継型・本記事の核)イノダコーヒは2022年9月27日、創業家の猪田浩史会長が保有する株式(過半数)を投資ファンド アント・キャピタル・パートナーズへ譲渡(事業承継が目的・後継者不在・譲渡価格非公表・ストライク仲介)。2025年に同ファンドからキーコーヒーへ承継(C-06a)=後継者不在の老舗がファンド承継→同業大手承継の二段で出口を作った — Business Insider/日経/ストライク(T4>T3・一致): https://www.businessinsider.jp/article/259876/ / https://www.nikkei.com/article/DGXZQOUF2877O0Y2A920C2000000/ / https://www.strike.co.jp/seminar/report/20231023.html

- [C-06c] コメダホールディングス(東証プライム3543・喫茶チェーン)が、連結子会社を通じてシンガポールのカフェ・タイ料理レストラン会社POON RESOURCES(2004年設立・30店舗)の株式70%を約18.5億円(16,800千SGD)で取得し孫会社化する基本合意を締結(2024年9月6日/東南アジアでのコメダ珈琲店の事業拡大が狙い/その後10月に諸条件調整で延期)。★これは上場会社による海外(シンガポール30店舗)カフェ会社の開示額で、国内の後継者不在・中小/個人カフェの相場ではない — M&A Online/ストライク/日本M&Aセンター(T3>T4・一致): https://maonline.jp/news/20240906d / https://www.strike.co.jp/ma_news/detail.html?id=20240906d / https://www.nihon-ma.co.jp/news/20240906_3543/

- [C-06d] ロート製薬(東証プライム4527・医薬/化粧品/機能性食品)が、「WIRED CAFE」等を運営し飲食店舗の企画運営・地域コミュニティ事業を手がけるカフェ・カンパニーの株式を第三者割当で取得し持分法適用会社化(2021年8月10日・資本業務提携/食・健康分野のシナジー)。取得額・比率は非開示 — 日本M&Aセンター/PR TIMES(T3>T4・一致): https://www.nihon-ma.co.jp/news/20210810_4527-6/ / https://prtimes.jp/main/html/rd/p/000000133.000044879.html

- [C-06e] 森トラストグループは、子会社の万平ホテルを通じて、軽井沢の老舗ベーカリー「ブランジェ浅野屋」を運営する浅野屋(1933年創業・軽井沢3店舗/関東16店舗)の全株式を取得(2024年12月23日契約・2025年1月31日傘下入り予定/万平ホテルのノウハウでカフェ業態を強化・地域ブランドの取り込み)。取得額は非開示 — 森トラスト公式PR/PR TIMES/日経(T3>T4・一致): https://www.mori-trust.co.jp/news/2024/20241223/ / https://prtimes.jp/main/html/rd/p/000000269.000018049.html / https://www.nikkei.com/article/DGXZQOCC236KV0T21C24A2000000/

- [C-06f] IMOM(名古屋市・就労継続支援B型事業とカフェ事業)が、東京の店舗「LITTLE TOY BOX」をETVOX(東京都目黒区・カフェ運営事業者)に事業譲渡することを決定(2024年7月9日/名古屋での事業に専念しリソース最適化=選択と集中)。金額非開示・報道ベース(補助的に扱う)— M&A Online(T4): https://maonline.jp/news/20240709

- [C-11] 営業許可の地位承継は、事業譲渡=2023年12月13日(令和5改正)施行で届出により承継可(手数料無料・全部譲渡が条件・譲渡契約書添付)。相続・合併・分割=2021年6月1日(令和3改正)施行。「2021改正で事業譲渡の地位承継が可能になった」は誤り。運用は自治体(保健所)で差あり — 東京都保健医療局/川崎市/厚労省(T1相当・共通REF cafe-ma-souba C-11): https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html / https://www.city.kawasaki.jp/350/page/0000130206.html / https://www.mhlw.go.jp/content/11131500/000739154.pdf

- [C-12] 株式譲渡なら法人格不変で営業許可は会社に残り原則手続き不要(個別は管轄保健所確認)。個人事業は株式譲渡が使えず事業譲渡(造作譲渡)一択。深夜酒類提供は届出(許可でない)— 川崎市/食品衛生法の構造(T1相当・共通REF cafe-ma-souba C-12): https://www.city.kawasaki.jp/350/page/0000130206.html

- [C-13] 個人株主の株式譲渡益は申告分離課税20.315%(所得税15%+復興特別所得税0.315%+住民税5%)。個人事業の事業譲渡は譲渡所得・事業所得の区分(敷金/残債清算)。事業承継税制は親族内/社内承継の納税猶予制度で第三者M&A売却とは別物(誤誘導禁止・時限制度は中小企業庁/国税庁の最新情報を要確認)— 国税庁 タックスアンサー No.1463(T1・共通REF cafe-ma-souba C-13): https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

成約の前提となるカフェの利益率・年収の実態(薄利の構造と正常収益力でどう評価されるか)は、カフェの年収・利益率の実際(買収後にいくら残るか)はこちらで扱っています。

「誰が・なぜ売りに出すか」の事例傾向を踏まえ、ゼロからの新規開業と居抜き買収のどちらで参入するかを初期費用・期間・リスクで比べたい方は、カフェの新規開業 vs 居抜き買収(どちらで参入するか)はこちらをご覧ください。

事例の背景にある業界の今(後継者不在・倒産過去最多水準・外食M&A約70件=過去最高)を一次統計で整理したカフェ業界の最新動向2026(倒産・後継者不在・M&A市場の今)はこちら。