カフェ経営の将来性2026|廃業率が示す「続ける・売る・畳む」の判断軸

「カフェ経営はもう先がないのでは」「2026年からこの先も食べていけるのか」——後継者がいなくて続けるか畳むか迷うオーナーも、これから開業・参入を考えている人も、まず気になるのはこの一点でしょう。本記事は、外食市場の回復・スペシャルティ/付加価値という追い風と、高い廃業率・FLコスト(食材費+人件費)に規定された低利益・喫茶縮小予想・物価高・後継者不在という逆風を公的・業界統計で束ね、カフェの将来性を「先がある/ない」の二択ではなく「カフェは“なくなる”のではなく、二極化して残る」と整理します。そのうえで、続けるべきか・磨くべきか・売るべきか・畳むべきかという個社の出口判断まで一気に橋渡しします。相場の算定や廃業との損得、許可承継の実務、そして短期の市況といった深掘りは、それぞれの専門記事へご案内します。

この記事の結論(先に要点だけ)

結論:カフェ経営は「なくなる」のではなく、二極化して残ります。

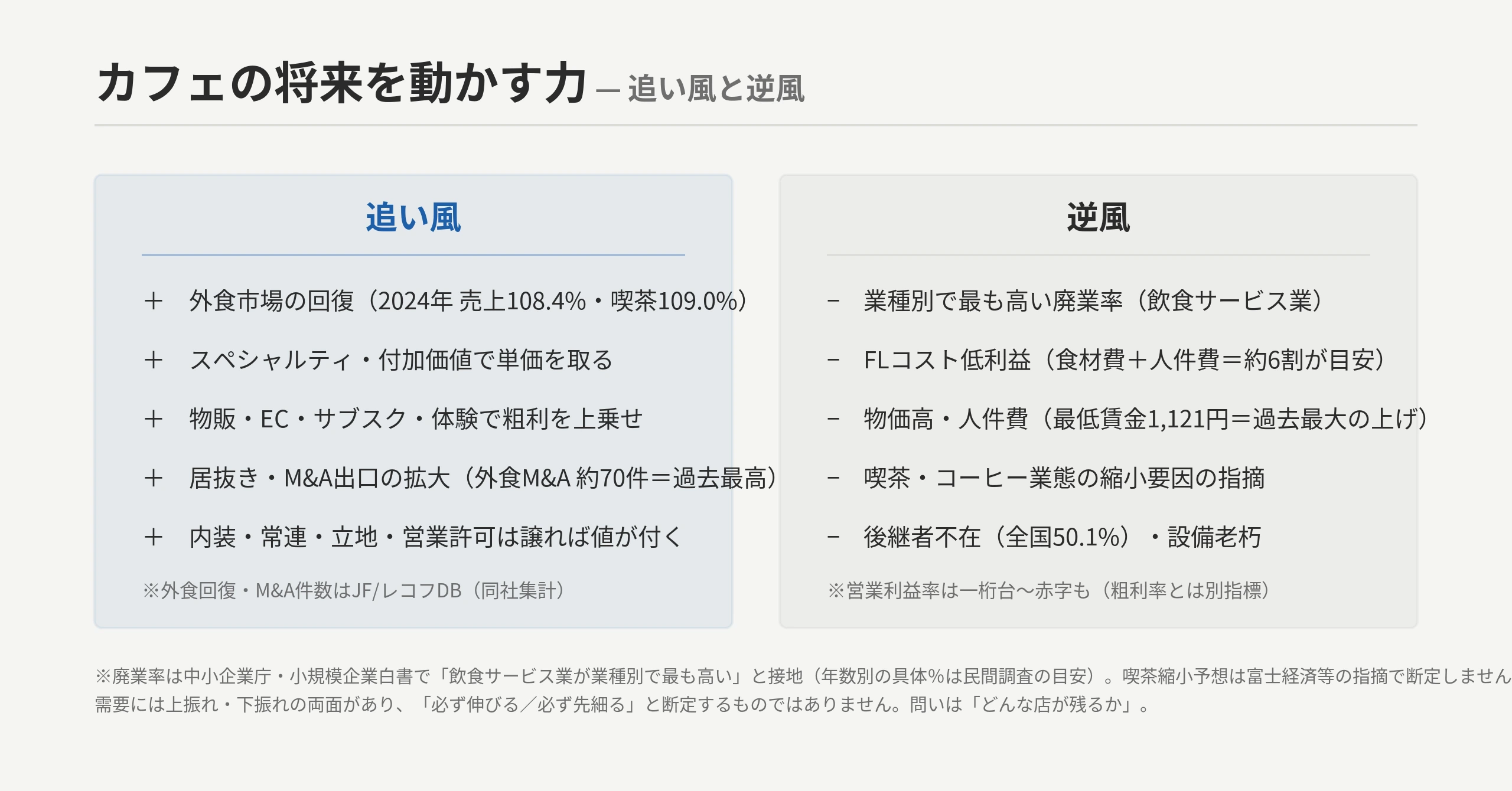

- 逆風は構造的です——カフェ(飲食サービス業)は、公的にも開業率・廃業率がともに業種別で最も高い「多産多死」の業種です[C-01b]。「開業後3年で約50〜60%・11年生存5.2%」といった具体値も語られますが、これは民間調査由来で公的な一次推計は薄いため、本記事では業界の目安として扱います[C-01]。収益はFLコスト(食材費+人件費=売上の約6割が目安)に規定されて低利益(営業利益率は一桁台〜赤字も珍しくない)[C-04]。飲食店倒産は過去最多水準で、2024年は暦年894件(帝国データバンク・小規模約88%)/2024年度は907件=初の900件台(東京商工リサーチ・資本金1千万円未満89.5%)と、集計期間は違えど小零細が淘汰されやすい構図です[C-05][C-05b]。喫茶・コーヒー業態は縮小要因も指摘されます[C-10]。

- ただし“出口”と“付加価値”があります——外食市場は回復基調で、2024年の外食売上は前年比108.4%、喫茶は109.0%[C-07]。スペシャルティ/物販/EC/付加価値で単価を取る店は残ります。そして内装・厨房設備・立地・常連・営業許可は、畳めばゼロ(むしろ原状回復で持ち出し)ですが、居抜きの造作譲渡なら“店ごと”値が付きます——赤字でも好立地なら造作で値が付くことがあります[C-03]。営業許可は、株式譲渡なら法人格が変わらず手続き不要、事業譲渡でも2023年12月13日施行の地位承継届で引き継げます(相続・合併・分割は2021年6月1日施行で別の年号)[C-11][C-12]。

- だから個社の答えはこうなります:勝ち組側(好立地・客単価/回転率・固定客・物販/EC・FLコスト管理・付加価値・営業許可/設備が良好)に立てるなら、続ける/磨く価値があります。立てないなら、内装・常連・立地・許可が生きている“今”に居抜きで売るほうが手取りで有利になりやすい(畳めば原状回復で持ち出し)。買い手にとっては、ゼロから開業するより時間を買える好機です。

- 次の一手:自店が二極化のどちら側かを点検する/募集中の飲食・カフェ案件を見る → 各セクションのご案内へ。

※需要予測には上振れ要因(外食回復・スペシャルティ/付加価値・物販/EC・居抜き/M&A出口の拡大)と下振れ要因(物価高・人件費・大手/コンビニ競合・消費マインド低下・喫茶縮小予想)の両方があり、本記事はどちらも併記します。「必ず伸びる/必ず先細る」と断定するものではありません。なお短期の市況・倒産速報・直近の補助金や原材料相場のトピックはカフェ業界の最新動向で扱い、本記事は中長期の構造的な将来性と意思決定に集約しています。

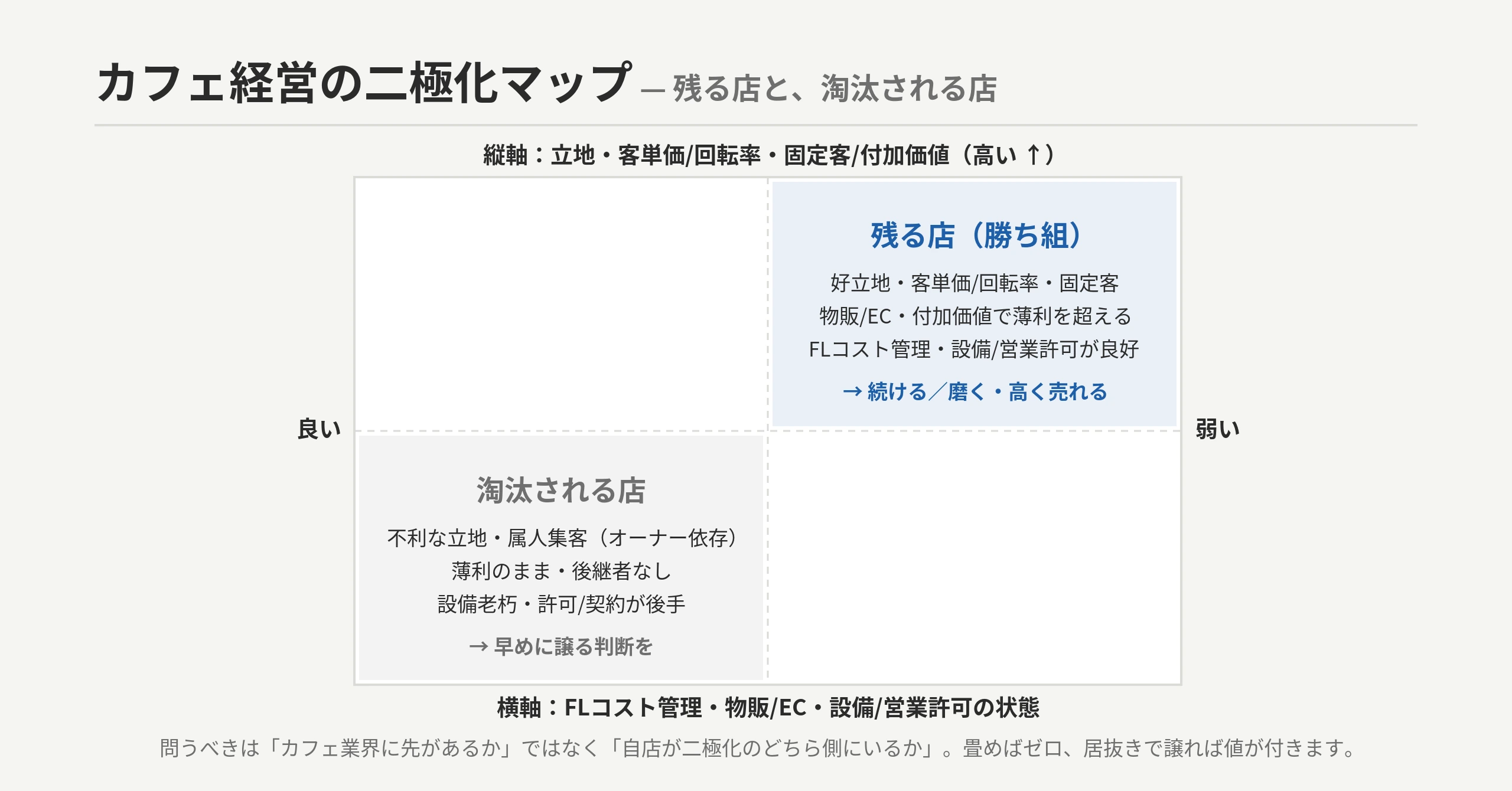

図解F1:立地・客単価/回転率・固定客/付加価値 × FLコスト管理・物販/EC・設備/営業許可で見る二極化マップ。自店がどの象限にいるかが将来性を分けます。

§1 カフェ業界とは — 市場規模と「FLコスト低利益×居抜きで店ごと売れる」というビジネスモデル

まず、カフェがどういうビジネスかを押さえます。FLコスト構造と「居抜きで店ごと売れる」という飲食固有の出口が、後の将来性・M&A価値を読み解く伏線になります。

カフェ/喫茶店業とは、コーヒー・軽食・スイーツなどを提供する飲食店で、外食産業のうち喫茶・コーヒー業態に位置づけられる業種です。食品衛生法に基づく飲食店営業許可を受けて営業し、その収益は食材費+人件費(FLコスト)に強く規定される、労働集約・低利益のビジネスです[C-04]。内装や厨房設備に大きな初期投資が要る一方で、その設備や立地・常連が“資産”として残るという特徴があります。

「斜陽」ではなく、外食回復・付加価値・出口に支えられた業種

カフェは「もう先がない」と語られがちですが、需要そのものが消える業種ではありません。外食市場は回復基調にあり、後述するとおり2024年の外食売上は前年比108.4%、喫茶は109.0%と前年を上回りました[C-07]。コーヒーを外で飲む習慣やカフェ利用は生活に定着しており、スペシャルティ/サードウェーブ・物販/EC・体験といった付加価値で単価を取る方向性もあります。そして、後継者不在や廃業率の高さの裏側で、内装・常連・立地・営業許可ごと“店ごと”譲る居抜き・M&Aという出口が広がっています。需要が一度に消える業種ではないのです。

「市場規模」の数字には注意が必要

「カフェの市場規模は何兆円」「廃業率は何%」といった数字を探している方も多いでしょう。しかし、カフェ単独の市場規模(金額)や廃業率を直接示す官庁統計は限定的です。喫茶・コーヒー業態を含む外食市場規模はJF(食の安全・安心財団)が推計しており、喫茶店市場規模は2023年で約1兆1,892億円とされますが、これは「市場規模(売上)」であって「事業所数」や「営業許可施設数」とは別の母数です[C-07]。経済センサスでは「宿泊業, 飲食サービス業」が令和3年で50万7,102事業所ですが、これは横断的な集計で、喫茶店だけを切り出した細分類の事業所数は別途抽出が必要な近似値です[C-07b]。「○兆円市場」「廃業率○%」と言い切る記事を見かけたら、その出所と母数を確かめる慎重さがあってよいでしょう(廃業率の扱いは§2・§3.5で後述します)。

ビジネスモデルは「FLコスト低利益×居抜きで店ごと売れる」

カフェの収益は、FLコスト(Food=食材費+Labor=人件費)が売上の約6割が目安で、ここに家賃・光熱費が乗るため、営業利益率は一桁台〜赤字も珍しくない低利益構造です[C-04]。FL比率約60%は中小機構の整理に基づく目安で、客単価・回転率・席数あたりの家賃効率が収益を強く規定します。エスプレッソマシン・焙煎機・空調といった厨房・内装への高い初期投資は、裏を返せば“資産”として残ります。

そのうえに、飲食に特有の「居抜きで店ごと売れる」という出口構造が乗ります。ここがカフェの最大の特徴です。経営の状態とは独立に、立地・坪数・路面かどうかで値が付く居抜き造作譲渡が成立し、赤字でも好立地なら造作で値が付くことがあります[C-03]。さらに、個人経営は株式譲渡が使えず、事業譲渡(店舗・造作譲渡)が出口の中心になります[C-12]。畳めば内装・厨房設備・常連・営業許可はゼロどころか原状回復で持ち出しですが、譲れば値が付く——この非対称が、後で見る将来性・M&A価値の伏線です(詳しくは§4へ)。

外部環境をPESTで素描すると、政治・法=食品衛生法・飲食店営業許可・HACCP・営業許可の地位承継、経済=物価高(コーヒー豆・乳製品)・人件費上昇・最低賃金、社会=コロナ後の客足変化・在宅・オーナー高齢化・後継者不在、技術=スペシャルティ/サードウェーブ・物販/EC・キャッシュレスという構図です。次章で、この追い風と逆風を分けて見ていきます。なお、業態を問わない飲食店M&Aの全体像(評価・手順)は飲食店M&Aの全体像も参考になります。同じ飲食業態でも、深夜0時以降の酒類提供・接待の許認可を伴うバー・スナック(ナイト業態)の将来性はバー・スナックの将来性で扱っています。

§2 2026年とその先のカフェ経営の将来性 — 外食回復・付加価値の追い風と、廃業率・低利益・喫茶縮小の逆風

将来性の核心は、需要の「量」よりも「どんな店が残るか」です。ここでは追い風3つと逆風2つを分けて見たうえで、なぜ「二極化」に行き着くのかを整理します。本章は中長期の構造ドライバーに絞り、短期の市況・倒産速報・直近の補助金や原材料相場のトピックはカフェ業界の最新動向で扱います。

図解F2:カフェ経営の将来性ドライバー俯瞰図。追い風と逆風が拮抗するなかで「どんな店が残るか」が将来性を分けます。

追い風①:外食市場の回復と「コーヒーを飲む文化」の底堅さ

カフェの需要を支えるベースとして、まず外食市場の回復が挙げられます。JF(食の安全・安心財団)の調査では、2024年の外食売上は前年比108.4%、喫茶は109.0%と前年を上回りました[C-07]。コロナ禍で大きく落ち込んだ外食は回復基調にあり、コーヒーを外で飲む習慣やカフェ利用は生活に定着しています。

→ 個社にとっては、立地・客単価・回転率で需要を取り込めるかが分かれます。市場全体が回復しても、不利な立地や薄利の店にそのまま波及するわけではありません。

追い風②:スペシャルティ・物販/ECで単価を取る付加価値の道

低利益のFLコスト構造を越える道として、付加価値の設計があります。スペシャルティ/サードウェーブのコーヒー、豆やグッズの物販・EC、サブスクや体験型の提供などで、客単価と粗利を引き上げる方向性です。具体的な単価上昇幅は店ごとに大きく異なり、ここで数値を断定することはできませんが、「同じ立地・席数でも、付加価値を設計できる店ほど低利益の壁を越えやすい」というのが方向性です。

→ 個社にとっては、付加価値を設計できる店ほど、薄利の業界平均から抜け出しやすくなります。コーヒー一杯の単価と、そこに乗せられる体験・物販の有無が、収益力の差になります。

追い風③:居抜き・M&A出口の構造的拡大

後継者不在・廃業率の高さの裏側で、「畳む」以外の出口として第三者承継(M&A)・居抜き造作譲渡が構造的に拡大しています。外食業界のM&Aは2024年に約70件=過去最高(前年の約2倍・レコフM&Aデータベース起点/日本M&Aセンター集計)に達し[C-07]、後継者不在率も全国で高水準が続いています[C-06][C-09]。

→ 個社にとっては、これは「売れる資産を持つ店」には追い風です。内装・常連・立地・営業許可が生きていれば、畳まずに次の担い手へ渡し、対価を得る道があります。

逆風①:高い廃業率・FLコスト低利益

一方の逆風は、まず廃業率の高さと低利益です。公的にも、飲食サービス業(宿泊業, 飲食サービス業)は開業率・廃業率がともに業種別で最も高い「多産多死」の業種です[C-01b]。「開業後3年で約50〜60%・11年生存5.2%」といった年数別の具体値も語られますが、これは居抜き情報.COMなどの民間調査由来で、公的な一次推計は薄いため、本記事では業界の目安として扱います(出典を明示しないサイトも多く、断定はしません)[C-01]。

収益構造も薄利です。前述のとおりFLコスト(食材費+人件費=売上の約6割が目安)に規定され、家賃・光熱費を引くと営業利益率は一桁台〜赤字も珍しくありません[C-04]。

→ 個社にとっては、不利な立地・属人集客・薄利の「凡庸な店」ほど淘汰されやすいということです。需要があっても、薄利のまま体力を削れば続きません。

逆風②:物価高・人件費・喫茶縮小予想

原価と人件費の上昇も構造的な逆風です。人件費(FLコストのL)については、最低賃金が2025年度(令和7年度)に全国加重平均1,121円となり、前年度の1,055円から66円・6.3%の引き上げ=目安制度が始まった1978年度以降で過去最大、全47都道府県で初めて時給1,000円を突破しました(令和7年10月1日から順次発効)[C-08]。原価(FLコストのF)でも、コーヒー豆の高騰が続いており、国内アラビカ種コーヒー豆は2024年度平均で1kg900円を超え、前年度比約1.4倍・コロナ前の約2.5倍とされます[C-05b]。小規模ほど価格交渉力が弱く、原価上昇を価格に転嫁しにくい面があります。

加えて、喫茶・コーヒー業態には縮小要因も指摘されます。富士経済の調査では、「2022年以降の食品値上げ・生活コスト上昇で消費マインドが低下し、家庭外でのコーヒー注文率が低下している可能性」「外食店で若年層・女性向けにコーヒー以外のカフェメニューが広がり、コーヒー注文率も低下していることが考えられる」と縮小要因が指摘されています[C-10]。喫茶・コーヒー専門店の市場規模そのものの縮小幅は同社の有料レポート由来で具体数値は公開範囲では確認できないため、本記事では「同社が縮小要因を指摘している」という方向性に留め、断定はしません[C-10]。

→ 個社にとっては、原価・人件費の上昇を価格や付加価値で吸収できるかが分かれ目です。豆も牛乳も人件費も上がるなかで、薄利のまま据え置けば利益は削られていきます。

だから「二極化」する

ここまでをまとめると、外食回復・付加価値・出口という追い風がある一方で、廃業率・低利益・物価高・喫茶縮小・後継不在という逆風は、小規模・属人的な店ほど重くのしかかります。競争環境を簡単に整理すると、買い手(消費者)の代替選択肢は多く(コンビニコーヒー・チェーン・自宅)、新規参入は開業のハードル自体は比較的低いものの低利益で存続が難しく、代替の脅威(コンビニコーヒー・大手チェーン)は強く、供給(人手)は不足で労務はコスト圧、という構図です。

その結果、カフェ経営は「好立地・客単価/回転率・固定客・物販/EC・FLコスト管理・付加価値・営業許可/設備が良好」の勝ち組と、「不利な立地・属人集客・薄利・後継不在・設備老朽」の淘汰組に二極化していきます。問うべきは「カフェ業界に先があるか」ではなく「自店が勝ち組側に立てるか」です。

§3 カフェ経営で生き残る戦略 — 二極化のどちら側に立つか(続ける/磨く/売る/畳む)

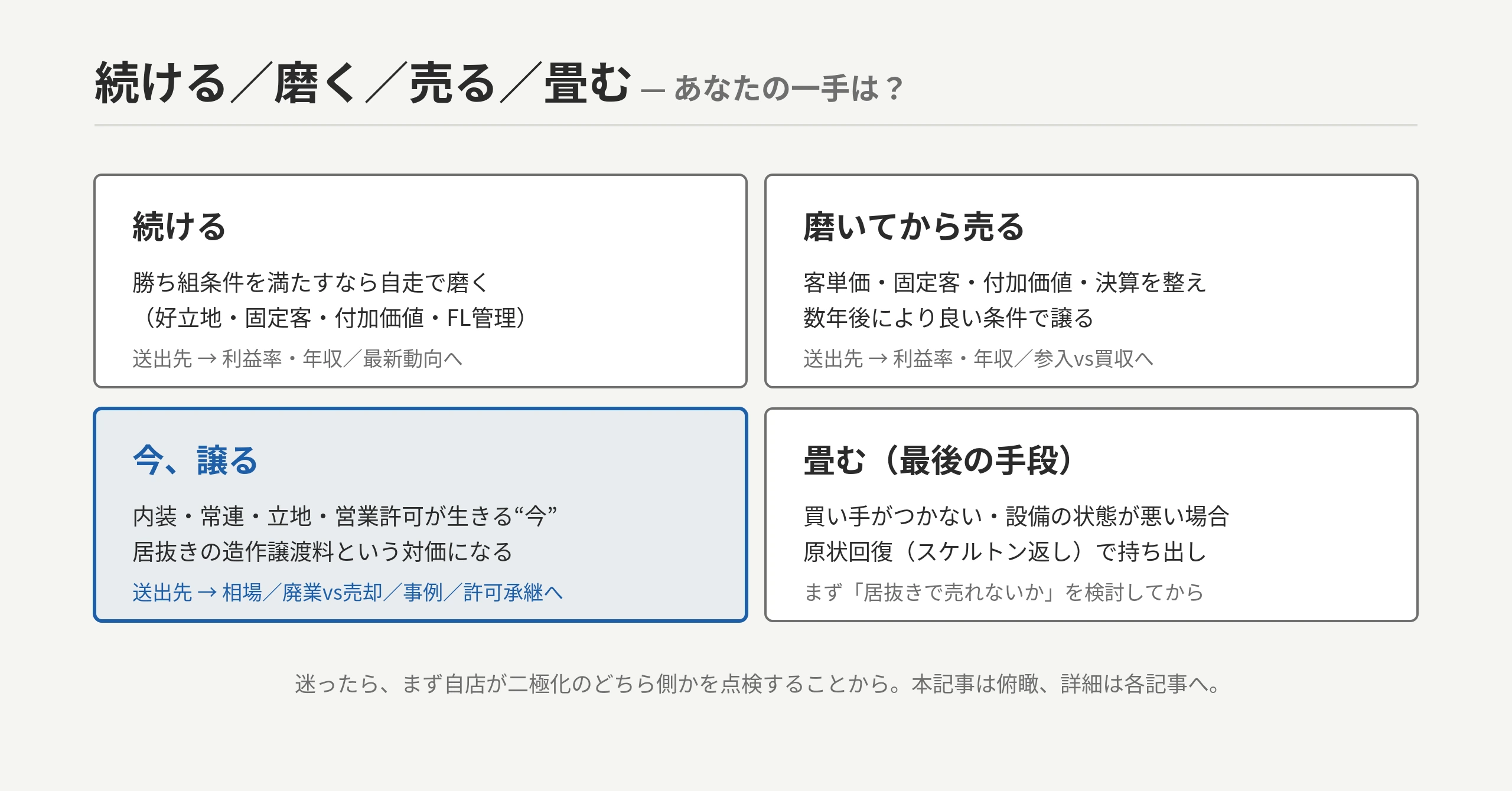

将来性が「二極化」だとすれば、問いは「業界に先があるか」ではなく「自店(あるいは投資先)が勝ち組側に立てるか」に変わります。ここでは取り得る4つの選択肢を整理します。

図解F3:「続ける/磨く/売る/畳む」4択の意思決定フレームと、各深掘りの送出先マップ。本記事は俯瞰、詳細は各記事へ。

勝ち組の条件 — 自走で「磨く」

二極化の勝ち組側に立つには、薄利を変える手を打つ必要があります。代表的なのは次の通りです。

- 立地・席数あたり家賃効率の活用:好立地・路面・駅近、あるいは坪数・席数に対して家賃効率の良い物件は、それ自体が収益とM&A価値の源泉になります。

- 客単価・回転率の改善:コーヒー一杯の単価、滞在時間と回転、ピーク帯の運営で、同じ席数でも売上は変わります。

- 固定客・会員・SNS集客の積み上げ(属人集客からの脱却):オーナーの人柄だけに依存せず、固定客・会員・SNSフォロワーという「店の資産」を積むと、集客が安定し、後述のM&Aでも評価されます。

- 物販・EC・サブスク・体験での粗利上乗せ:豆やグッズの物販、ECやサブスク、体験型メニューで、店内飲食に依存しない粗利を作ります。

- FLコスト管理(原価率・人件費・廃棄):原価率・人件費・廃棄ロスを管理し、薄い営業利益を会社の打ち手で変えます。

- スペシャルティ/付加価値での差別化:価格競争でなく付加価値で単価を取る方向に踏み出します(追い風②)。

SWOTで「買われる強み」を棚卸しする

自店の強みを整理しておくと、続けるにせよ売るにせよ判断が早くなります。強み(Strength)になりやすいのは、好立地・路面・駅近、内装・厨房設備(エスプレッソマシン/焙煎機/空調)の良好な状態、常連・ブランド・SNS、黒字継続、有効な営業許可、賃貸・敷金の良条件、そしてオーナー属人性の低さ(味・接客が個人に依存していない)です。これらはそのままM&Aの加点要素になるため(§4で詳述)、「磨いて続ける」も「磨いて高く売る」も同じ準備が効きます。

4つの選択肢

二極化のどちら側に立てるかを踏まえて、取り得る道は次の4択に整理できます。

1. 続ける:勝ち組の条件(好立地・客単価/回転率・固定客・物販/EC・FLコスト管理・付加価値・営業許可/設備が良好)を満たしているなら、続ける価値は十分あります。 2. 磨いてから売る:今は条件が足りなくても、客単価・固定客・付加価値・FLコスト管理を整え、決算の見え方を改善すれば、数年後により良い条件で譲れる可能性があります。 3. 今、譲る:後継者がおらず、磨く体力も難しいなら、内装・常連・立地・営業許可が生きているうちに会社・店舗ごと譲るのが現実的です。畳めば原状回復で持ち出しになる資産が、居抜きで譲れば造作譲渡料という対価になります。 4. 畳む(最後の手段):居抜きの買い手がつかない、立地・設備の状態が悪いなどの場合は、原状回復(スケルトン返し)で持ち出してでも畳む判断になります。ただし、まず「居抜きで売れないか」を検討してからでも遅くありません。

新規参入・買い手の視点

「ゼロから開業する」か「内装・常連・立地・許可ごと居抜きで買う」か、という選択もあります。低利益のカフェでも、好立地・固定客・営業許可が揃った店を居抜きで買えば、ゼロから立ち上げる時間と初期投資を節約できるケースもあります。参入の採算や難易度は次章(§3.7)で軽く触れ、独立と買収を比べた詳細はカフェで独立するなら新規開業と居抜き買収どっちで扱います。

§3.5 カフェ業界の現状と課題 — 廃業率の高さ・後継者不在・物価高

需要があっても、薄利と高齢化が続けば店は続きません。ここは売り手オーナーが「畳むか・売るか」を意識する直接の動機につながる部分です。なお、廃業率・喫茶縮小予想・FLコスト低利益・後継者不在・二極化という共通ドライバーは、本記事(§2・§3.5)がカフェクラスターの定義元です。

廃業率は高い — ただし「公的な具体値は薄い」と知っておく

カフェ(飲食)は廃業率が高い業種です。公的には、中小企業庁の小規模企業白書で「宿泊業, 飲食サービス業は開業率・廃業率がともに業種別で最も高い」と接地できます[C-01b]。一方で、「開業後3年で約50〜60%・11年生存5.2%」といった年数別の具体値は、居抜き情報.COMなどの民間調査(2014〜2016年データ等)由来で、公的な一次推計は薄いものです[C-01]。業界専門誌の編集長も「公的機関のデータは見つからない」と認めており、これらの数値は業界の目安として、出典を添えて引用するのが誠実な扱いです。つまり「カフェの廃業率は高い」は公的白書で言えますが、年数別の具体%は業界の目安と明記して引用する——この使い分けが大切です。

倒産は過去最多水準 — ただし「出口需要が増える文脈」でもある

倒産統計も裏打ちします。飲食店倒産は2024年(暦年)894件=過去最多(帝国データバンク・小規模が約88%)、飲食業倒産は2024年度(4〜2月累計)907件=初の900件台(東京商工リサーチ・資本金1千万円未満89.5%)でした[C-05][C-05b]。さらにカフェに絞ると、喫茶店倒産は2024年度で66件と過去最多の可能性が指摘されています[C-05b]。

注:帝国データバンク(暦年)と東京商工リサーチ(年度)は集計期間が異なり、件数を単純比較できません。また「飲食店倒産894件」と「喫茶店倒産66件」は対象が別で、混同しないようご注意ください。倒産・休廃業の件数はいずれもカフェ単独で完全に切り出された公的統計ではなく、各調査会社の集計です。

注目すべきは、これらは「将来性が無い」根拠に見える一方で、「畳むか譲るか」の出口需要が増える文脈でもあるということです。小零細が9割近くを占める業界で、薄利と高齢化に直面した店が、内装・常連・立地・営業許可という資産を抱えたまま出口を探している——それが居抜き・M&Aの拡大(§2追い風③)につながります。

後継者不在 — 全国50.1%で接地

後継者不在も深刻です。全国の後継者不在率は50.1%(2025年・帝国データバンク)で、最も高いのは建設業の57.3%です[C-06]。飲食業単独の値は中分類で明示されにくいため、本記事では全国値で接地し、飲食単独は要確認とします(建設業の57.3%を飲食の値として使うことはしません)。物価高・人件費・喫茶縮小という逆風と重なって、「自店を誰に・どう引き継ぐか」の判断が早晩迫られます。

廃業にかかる原状回復(スケルトン返し)・厨房撤去・残リース・退職金などの総コストの分解は、カフェは廃業と売却どっちが得?で詳しく扱っています(本記事では中身までは踏み込みません)。なお、業態を問わない廃業と事業譲渡の一般論は廃業と事業譲渡どっちが得かも参考になります。

「畳む」以外の出口は広がっている

一方で、第三者承継(M&A)・居抜き譲渡という出口は構造的に拡大しています。外食M&Aは2024年に約70件=過去最高に達し[C-07]、後継者がいなくても店を引き継げる仕組みが広がっています。担い手が枯れる業界事情と、出口の広がり——この2つが重なって、カフェにとって「畳む」以外の選択肢が現実味を増しています。次章でその出口(M&A)の中身を見ていきます。

§3.7 利益率と新規参入の余地 — 儲かるのか/今から入れるのか

「カフェは儲かるのか」「今から参入して採算が合うのか」は、続ける人にも開業・買収を考える人にも気になるところです。ここを、利益率と参入の観点から整理します。

低利益だが、利益率は会社の打ち手で変えられる

数字で見ると、カフェの利益率にはFLコストという独特の構造があります。FLコスト(食材費+人件費)が売上の約6割が目安(中小機構の整理)で、ここに家賃・光熱費が乗るため、営業利益率は一桁台〜赤字も珍しくありません[C-04]。

注:FL比率約60%は「原価+人件費」の合計であり、これは粗利率の話ではありません。「カフェは利益率○%」と語られるとき、それが粗利率(売上総利益率)なのか営業利益率なのかで意味が大きく変わります。本記事では、FLコストに規定された結果としての営業利益率が「一桁台〜赤字も珍しくない」と定性的に扱い、カフェ単独の営業利益率の確定値は出しません(公的財務区分は「宿泊業, 飲食サービス業」中分類までで、カフェ単独の一次値は薄いためです)。

つまり「業界全体が薄利だから将来がない」のではなく、§3で見たとおり、客単価・回転率の改善・固定客の積み上げ・物販/ECでの粗利上乗せ・FLコスト管理・スペシャルティ/付加価値での差別化で、この営業利益率は会社の打ち手次第で変えられます。「儲からないカフェ」と「残るカフェ」に分かれるのが実態です。利益率・オーナー年収の実態と、薄利業態をどう評価して買うかはカフェオーナーの年収と利益率の実際で掘り下げています。

「年収」より「いくらで売れるか・買えるか」

「カフェ 経営 やめとけ」「カフェ 儲からない」「カフェ オーナー 年収」といった検索も多くありますが、この領域は開業支援・求人系のメディアが詳しく扱っています。本記事は事業の出口に軸足を置くため、「いくら稼ぐか」よりも「自店がいくらで売れるか/店をいくらで買えるか」という視点でお伝えします。

新規参入・買収の余地

参入のハードルは、資金そのものよりも立地・固定客・FLコスト管理にあります。飲食店営業許可・食品衛生責任者の取得自体は、ゼロから開業する場合の通常の手続きで、物件取得・内装・厨房設備への初期投資が主なコストです。一方で、低利益のなかで黒字を出すには、好立地・固定客・付加価値・原価管理という「勝ち組条件」を作れるかが鍵になります。だからこそ、ゼロから建てるより、内装・常連・立地・営業許可ごと居抜きで買うほうが、時間と初期投資を節約できるケースもあります。独立と買収を初期費用・時間・難易度で比べた詳細はカフェで独立するなら新規開業と居抜き買収どっちを、この「買う」という選択の実務は次章をご覧ください。

§4 【M&A・投資視点】将来性から見たカフェの売り時・買い時

ここからは、マクロの将来性を「買う/売る/磨く」という具体的な判断に落とします。本章は俯瞰にとどめ、相場の算定式や廃業との損得、許可承継の実務といった詳細は、それぞれの専門記事へご案内します。

内装・厨房設備(エスプレッソマシン/焙煎機/空調)・好立地・常連・SNS・ブランド・営業許可という“数字に出ない資産”は、廃業すればゼロ円(むしろ原状回復で持ち出し)、居抜きで譲れば値が付きます。赤字でも好立地なら造作で値が付き、黒字で常連・立地が良ければ事業の営業権(のれん)が乗る——だからこそ、低利益のカフェでも、二極化が進む今こそ“今のうちに”磨いて売る/時間を買って買う妙味があります。

相場の見方(要約)

カフェの売却相場は、実は“2つ”あります。①居抜き造作譲渡=立地・坪数で決まる物件相場(造作譲渡料は業界の目安・公的統計なし)と、②年買法=時価純資産+営業権(営業利益の概ね数年分)で見る事業相場です[C-02][C-03]。ただし、カフェに「これが相場」という明確な金額は存在せず、仲介サイトに載る譲渡額は売り手の「希望額」であって成約額ではありません[C-02]。造作譲渡料の業者の目安や坪単価式(月家賃÷坪数=坪単価×60〜100倍など)も、あくまで業界仲介の相場感で公的統計はないため、本記事では幅(レンジ)で述べ、断定はしません[C-03]。

相場の算定式や税引後の手取りの詳しい解説は、カフェの売却相場(居抜き造作譲渡と年買法)をご覧ください(本記事では中身までは踏み込みません)。また、業態を問わない飲食店売却の相場と造作査定の内訳は飲食店売却の相場で、実際にどんな店が・どんな条件で売れたのかはカフェの売却・第三者承継 事例傾向で整理しています。

買い手のチェックポイント3つ

買い手(多店舗展開チェーン・脱サラ独立希望者・居抜き再生事業者・隣接する飲食/物販事業者など)が見るべきは、次の3点です。

1. 立地・物件・無形資産:立地・路面・席数あたりの家賃効率、常連/SNS/ブランド、内装・厨房設備(エスプレッソマシン/焙煎機/空調)の状態と残存価値。 2. 収益力:黒字継続、客単価/回転率、FLコスト水準、物販/EC比率といった「儲かる構造ができているか」。 3. DD(買収監査)リスク:営業許可の有効性・地位承継の可否、賃貸契約/敷金/原状回復責任、残リース、簿外債務、味・接客がオーナー個人に属人化していないか。

売り手の準備ポイント3つ

売り手が「磨く」と評価が上がります。

1. 資産の文書化・数値化:営業許可・賃貸契約・敷金・設備台帳・常連/会員/SNSの状況を文書化し、数値で示せるようにする。 2. 属人化の解消・決算の見え方改善:レシピ標準化・オーナー不在でも回る体制づくり、直近3期の決算を整え、黒字化・FLコスト改善を進める。 3. 負債・責任の精査:残リース・借入・個人保証・原状回復責任を洗い出しておく(=磨くと評価が上がります)。

営業許可・個人保証・敷金の承継 — ここがスキーム選択の核

カフェのM&Aで重要なのが営業許可と賃貸・敷金の承継です。「営業許可は引き継げない=廃業しかない」という誤解が、ここで正されます。

- 株式譲渡なら、株主が変わるだけで法人格は変わらないため、会社が持つ飲食店営業許可は会社に残り、原則として手続き不要で継続します(個別は管轄保健所にご確認ください)[C-12]。

- 事業譲渡でも、営業許可の地位承継は、2023年12月13日(令和5年改正)施行で、届出により承継できるようになりました(手数料無料・全部譲渡が条件・譲渡契約書を添付)[C-11]。相続・合併・分割による地位承継は2021年6月1日(令和3年改正)施行で、これは事業譲渡とは別の年号です。「2021年改正で事業譲渡の地位承継が可能になった」というのは誤りなので、ご注意ください[C-11]。

- 個人事業の場合は株式譲渡が使えず、事業譲渡(造作譲渡)が出口の中心になります[C-12]。なお、深夜0時以降に酒類を提供する場合の「深夜酒類提供飲食店営業」は、許可ではなく届出である点も整理しておくとよいでしょう[C-12]。

手続きの詳細(地位承継届の出し方・添付書類・自治体ごとの運用差)はカフェの営業許可は引き継げる?地位承継届と株式・事業譲渡で扱い、ここでは相場・出口への効き方に絞ります。自治体(保健所)によって運用差があるため、個別には管轄保健所・行政書士へご確認ください。

税の入口だけ

第三者へのM&A売却のうち、個人株主の株式譲渡益は申告分離課税で一律約20.315%(所得税15%+復興特別所得税0.315%+住民税5%)の世界です[C-13]。一方、個人事業の事業譲渡(造作譲渡)は、譲渡所得・事業所得の区分で扱いが変わります[C-13]。個別の税額計算は税理士へご相談ください。廃業(清算)の課税やコストとの比較はカフェは廃業と売却どっちが得?で扱っています。

3Cで見る — 買い手・競合・自社

整理すると、買い手(多店舗展開チェーン・脱サラ独立希望者・居抜き再生事業者・隣接する飲食/物販事業者の前後方統合・時間を買う買い手)は、ゼロから揃えると時間のかかる立地・常連・内装/設備・営業許可をまとめて取り込みたいと考えています。競合は同業他社やチェーンの面取り、コンビニコーヒーです。そして自社は、売れる強み(好立地・固定客・設備・営業許可・黒字)を言語化できるかどうかが鍵になります。買い手が実在することは、売り手にとって「畳まなくても引き取り手がいる」という安心材料でもあります。

編集部より:将来性は「業界」ではなく「その店がどちら側か」で決まる

「カフェはもう儲からない・やめとけ」とよく言われますが、M&Aの現場で見ると話は単純な斜陽論では片付きません。赤字でも好立地・路面・席数あたりの家賃効率が良い店は、内装と営業許可ごと“居抜き”で買い手がつき、造作譲渡料が入ります。逆に、味と接客がオーナー個人に依存した店は、黒字でも事業の営業権(のれん)が乗りにくく、売りにくい。畳めば内装・厨房設備・常連・営業許可はゼロ円どころか原状回復で持ち出しですが、譲れば値が付く——ここが見落とされがちな分かれ目です。将来性は「カフェ業界」ではなく「その店が二極化のどちら側にいるか」で決まる。後継者がいない・体力的に追随できないなら、内装・常連・立地・許可が生きている“今”が一番高く売れるタイミングであることが多い、というのが実感です。(※本コラムは当社の飲食領域におけるM&A実務での一般的な所感であり、特定の事例を示すものではありません)

あなたのカフェは二極化のどちら側か(10項目チェック)

次の項目を自店(または買収候補)に当てはめてみてください。チェックが多いほど「続ける/磨く価値あり&高く売れる」側、少ないほど「早めに譲る判断を」という側です。売り手の準備にも、買い手のDD(買収監査)にも使えます。

- ☐ 好立地・路面・駅近である、または席数あたりの家賃効率が良い

- ☐ 客単価・回転率が改善できる、または十分である

- ☐ 固定客・会員・SNSフォロワーがいる(オーナー属人の集客でない)

- ☐ 物販/EC/サブスク等で店内飲食以外の粗利を上乗せできている

- ☐ FLコスト(食材費+人件費)を管理できている

- ☐ 内装・厨房設備(エスプレッソマシン/焙煎機/空調)が良好である

- ☐ 直近で黒字基調である

- ☐ 営業許可が有効で、賃貸契約/敷金/原状回復責任の条件を把握している

- ☐ 味・接客がオーナー個人に依存していない(レシピ標準化ができている)

- ☐ 後継者の有無を把握している

▶ 二極化の今こそ、次の一手を

売り手の方へ:内装・常連・立地・営業許可が生きているうちが、最も条件が整いやすいタイミングです。居抜き譲渡・営業許可の承継を含めて、自店の概算評価を売り手は完全無料でご相談いただけます。 → 営業許可・常連・内装ごとの居抜き譲渡を含めて無料で売却相談する 買い手・参入検討の方へ:廃業率が高く居抜き在庫が出る“今”が、ゼロから開業するより時間を買う好機です。 → 募集中の飲食・カフェのM&A案件を見る

§5 よくある質問(FAQ)

Q1. カフェ経営の将来性はありますか?2026年はどうなりますか? A. 「なくなる」のではなく「二極化して残る」というのが本記事の結論です。外食市場は回復基調(2024年の外食売上前年比108.4%・喫茶109.0%)[C-07]で、スペシャルティ/物販/付加価値で単価を取る店は残ります。ただしカフェ(飲食サービス業)は業種別で開業率・廃業率がともに最も高く[C-01b]、FLコスト低利益[C-04]・物価高・喫茶縮小予想[C-08][C-10]・後継者不在[C-06]という逆風で、不利な立地・属人集客・薄利の店ほど厳しくなります。問うべきは「業界に先があるか」より「自店が勝ち組側に立てるか」です。

Q2. カフェの廃業率はどのくらい高いですか? A. 公的には、飲食サービス業(宿泊業, 飲食サービス業)は開業率・廃業率がともに業種別で最も高い「多産多死」の業種です[C-01b]。「開業後3年で約50〜60%・11年生存5.2%」といった具体値も語られますが、これは民間調査由来で公的な一次推計は薄いため、業界の目安として扱うのが正確です[C-01]。倒産統計でも、飲食店倒産は2024年(暦年)894件、飲食業倒産は2024年度907件と過去最多水準で、小零細が淘汰されやすい構図です[C-05][C-05b](暦年と年度は集計期間が違うため併記しています)。

Q3. カフェ経営は「やめとけ」と言われ、儲からないのはなぜですか?利益率は? A. 収益がFLコスト(食材費+人件費=売上の約6割が目安)に規定され、家賃・光熱費を引くと営業利益率は一桁台〜赤字も珍しくない低利益構造だからです[C-04]。ただし、客単価・回転率・固定客・物販/EC・FLコスト管理・付加価値で利益率は会社の打ち手次第で変えられます。なお「利益率○%」は粗利率の話か営業利益率の話かで意味が変わるため、混同にご注意ください。詳しくはカフェオーナーの年収と利益率の実際へ。

Q4. 後継者がいないカフェはどうすべきですか? A. 「畳む」前に「内装・常連・立地・許可ごと売る」選択肢の検討をおすすめします。全国の後継者不在率は50.1%と高い一方[C-06]、外食M&Aは2024年に約70件と過去最高で第三者承継・居抜き譲渡が拡大しています[C-07]。内装・常連・立地・営業許可が生きているうちほど評価が上がります。廃業との損得はカフェは廃業と売却どっちが得?をご覧ください。

Q5. 赤字のカフェでも売れますか?営業許可は引き継げますか? A. 赤字でも好立地なら、内装・設備ごとの居抜き造作で値が付く場合があります(経営の状態と独立に物件として値付けされるのが飲食固有の非対称です)[C-03]。営業許可も引き継げます。株式譲渡なら法人格が変わらず会社に残って手続き不要、事業譲渡でも2023年12月13日施行の地位承継届で承継できます(相続・合併・分割は2021年6月1日施行で別の年号)[C-11][C-12]。可否は管轄保健所・行政書士にご確認ください。詳しくはカフェの営業許可は引き継げる?地位承継届と株式・事業譲渡へ。

Q6. これからカフェに開業・参入する価値はありますか? A. 低利益の業態ですが、好立地・固定客・付加価値・FLコスト管理という「勝ち組条件」を作れるなら価値はあります。ゼロから開業するより、内装・常連・立地・営業許可ごと居抜きで買って時間を買う選択もあります。廃業率が高く居抜き在庫が出る今は、買い手にとって取り込みの機会でもあります。独立と買収の比較はカフェで独立するなら新規開業と居抜き買収どっちへ。

Q7. カフェ経営の今後・将来はどうなりますか? A. 需要には上振れ要因(外食回復・スペシャルティ/付加価値・物販/EC・居抜き/M&A出口の拡大)と下振れ要因(物価高・人件費・大手/コンビニ競合・消費マインド低下・喫茶縮小予想)の両方があり、「必ず伸びる/必ず先細る」とは言えません。確からしいのは、需要の総量より「どんな店が残るか」で差がつき、好立地・客単価/回転率・固定客・物販/EC・FLコスト管理・付加価値・許可/設備が良好な勝ち組と、不利な立地・属人集客・薄利・後継不在の淘汰組への二極化が進むという方向性です。短期の市況・倒産速報・原材料相場はカフェ業界の最新動向で扱います。

§6 まとめ — 売り手/買い手が次に取るべき一手

カフェ経営は「なくなる」業界ではありません。外食市場の回復・スペシャルティ/物販/付加価値という追い風が需要を支えています[C-07]。ただし、業種別で最も高い廃業率[C-01b]・FLコスト低利益(営業利益率は一桁台〜赤字も珍しくない)[C-04]・物価高・喫茶縮小予想[C-08][C-10]・後継者不在[C-06]で、業界は「好立地・客単価/回転率・固定客・物販/EC・FLコスト管理・付加価値・営業許可/設備が良好な勝ち組」と「不利な立地・属人集客・薄利・後継不在・設備老朽の淘汰組」に二極化していきます。だから問うべきは「カフェ業界に先があるか」ではなく「自店(あるいは投資先)が勝ち組側に立てるか」です。

あなたが取るべき一手(二分岐チェックリスト)

- 売り手(続けるか畳むか売るか迷うオーナー):□ 後継者がいない/□ 薄利・物価高に体力的に追随しづらい/□ 内装・常連・立地・営業許可は今はまだ生きている——2つ以上当てはまるなら、畳む(原状回復で持ち出し)前に「内装・常連・許可ごと居抜きで売る」選択肢を検討してください。手取り・相場はカフェの売却相場、廃業との損得はカフェは廃業と売却どっちが得?へ。

- 買い手・参入検討者:□ 多店舗展開・隣接業態で面を取りたい/□ ゼロから開業するより内装・常連・立地・許可ごと買って時間を買いたい——廃業率が高く居抜き在庫が出る“今”が取り込みの好機です。募集中の案件は募集中の飲食・カフェのM&A案件を見るへ。

内装・常連・立地・営業許可は、廃業すれば価値ゼロで消える(むしろ原状回復で持ち出しになる)一方、居抜きで譲れば次の担い手に引き継がれ、対価が残ります。「自店が二極化のどちら側か」を一度点検することが、後悔しない出口選び・投資判断の第一歩です。なお短期の市況・直近トピックはカフェ業界の最新動向で扱っています。

▶ 畳む前に、まず自店の立ち位置を知る

「自店は勝ち組側か」「居抜きで売るならいくらになるか」「営業許可の承継はどうなるか」——売り手は完全無料でご相談いただけます。 → 畳む前に無料で相場を知る(売り手完全無料)

免責

本記事はカフェ(飲食・喫茶業)の業界動向・将来性・M&Aに関する一般的な情報提供を目的としたものであり、特定の将来予測・査定額・成約・節税効果を保証するものではありません。記載した需要予測・相場・財務指標・税の取り扱いはあくまで目安・レンジ・推計であり、実際の状況は店舗の立地・規模・状態・市況・制度改正により異なります。カフェの廃業率の年数別具体値(3年で約50〜60%・11年生存5.2%等)は民間調査由来で公的な一次推計は薄く、造作譲渡料・坪単価式は業界仲介の目安で公的統計はありません。喫茶縮小予想は調査会社の予測・指摘であり断定するものではなく、需要予測には上振れ要因・下振れ要因の両方があります。倒産件数は調査会社により集計期間(暦年/年度)が異なります。営業許可の地位承継は自治体(保健所)により運用差があります。個別の税務(株式譲渡課税・事業所得/譲渡所得の区分)は税理士、許認可(飲食店営業許可)の承継・廃止は行政書士・管轄保健所、契約・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [C-01b] 飲食サービス業(宿泊業, 飲食サービス業)は開業率・廃業率がともに業種別で最も高い「多産多死」(雇用保険データ)— 中小企業庁「2022年版 小規模企業白書」第1-1-37図: https://www.chusho.meti.go.jp/pamflet/hakusyo/2022/shokibo/b1_1_2.html / PDF https://www.chusho.meti.go.jp/pamflet/hakusyo/2022/PDF/shokibo/00sHakusho_zentai.pdf

- [C-01] カフェの廃業率の年数別具体値(開業1年で約30%・3年で約50〜60%・11年生存5.2%等)は居抜き情報.COM(2014〜2016年データ)等の民間調査由来で、公的な一次推計は薄い(出典明示のないサイトが多く、業界専門誌編集長も「公的機関のデータは見つからない」と認める)=業界の目安・断定回避 — 業界解説(T3・attributed)

- [C-02] 中小M&Aで年買法(時価純資産+営業利益×概ね数年分)が目安に用いられるが、理論的裏付けは弱く「明確な相場」は存在せず、仲介サイトの譲渡額は売り手の希望額=成約額ではない — 中小M&A実務解説(T3・attributed・range/詳細は cafe-ma-souba)

- [C-03] カフェの居抜き造作譲渡料は数十万〜数百万円規模が業者の目安(立地・坪数・路面で変動/坪単価式「月家賃÷坪数=坪単価×60〜100倍」も業者の目安・公的統計なし)。赤字でも好立地なら造作で値が付くことがある/廃業はスケルトン原状回復で持ち出しになりやすい(手取りの非対称)— 業界相場解説(T3・attributed・range): https://misesapo.jp/archives/3901

- [C-04] カフェはFLコスト(食材費+人件費=売上の約6割が目安/中小機構「小規模事業者支援のための業務必携」)に規定され、営業利益率は一桁台〜赤字も珍しくない低利益構造(粗利率と営業利益率は別指標で混同しない)— 中小機構+業態解説(T2/attributed): https://www.smrj.go.jp/

- [C-05] 飲食店倒産は2024年(暦年)894件=過去最多(小規模が約88%)— 帝国データバンク「飲食店倒産動向(2024年)」: https://www.tdb.co.jp/report/industry/20250114-insyokutousan/

- [C-05b] 飲食業倒産は2024年度907件=初の900件台(資本金1千万円未満89.5%)/喫茶店倒産は2024年度66件と過去最多の可能性/国内アラビカ種コーヒー豆は2024年度平均1kg900円超=前年度比約1.4倍・コロナ前約2.5倍 — 東京商工リサーチ「2024年度 飲食業の倒産動向」: https://www.tsr-net.co.jp/data/detail/1201142_1527.html / 帝国データバンク「喫茶店(カフェ)倒産動向(2024年度)」: https://www.tdb.co.jp/report/industry/20250305_coffee/

- [C-06] 後継者不在率は全国50.1%(2025・最も高いのは建設業57.3%/飲食単独値は中分類で明示されにくく要確認)— 帝国データバンク「後継者不在率動向調査2025」: https://www.tdb.co.jp/report/economic/20251121-successor25y/

- [C-07] 外食業界の売上は2024年に前年比108.4%(喫茶109.0%)で回復基調/喫茶店市場規模は2023年で約1兆1,892億円(JF)/外食M&A件数は2024年 約70件=過去最高(前年の約2倍・レコフM&Aデータベース起点)— JF(食の安全・安心財団)外食産業市場動向調査(日本経済新聞): https://www.nikkei.com/article/DGXZRSP685890_X20C25A1000000/ / 日本M&Aセンター(レコフDB引用): https://www.nihon-ma.co.jp/columns/2025/x20250205-3/

- [C-07b] 喫茶店(細分類)の事業所数は経済センサスで要抽出の近似値(「宿泊業, 飲食サービス業」は令和3年で50万7,102事業所)。市場規模(売上)≠事業所数≠営業許可施設数で母数を混同しない — 総務省・経産省「令和3年経済センサス‐活動調査」: https://www.e-stat.go.jp/dbview?sid=0004005673

- [C-09] 飲食の第三者承継・居抜き譲渡(M&A出口)は構造的に拡大=「畳む」以外の出口が広がる(外食M&A過去最高・後継者不在を背景/全業種・外食値であり業態内訳の確定値ではない)— 日本M&Aセンター(レコフDB引用): https://www.nihon-ma.co.jp/columns/2025/x20250205-3/

- [C-10] 外食全体は売上回復(2024年108.4%・喫茶109.0%)だが、喫茶・コーヒー業態は食品値上げ・生活コスト上昇による消費マインド低下・コーヒー注文率の低下といった縮小要因が指摘される(市場規模の縮小幅は同社有料レポート由来で公開範囲では未確認=attributed・range・断定回避)— 富士経済「業務用コーヒー市場調査2024」: https://www.fuji-keizai.co.jp/report/detail.html?code=162312733

- [C-11] 営業許可の地位承継は、事業譲渡=2023年12月13日(令和5年改正)施行で届出により承継可(手数料無料・全部譲渡が条件・譲渡契約書添付)。相続・合併・分割=2021年6月1日(令和3年改正)施行で別の年号(「2021改正で事業譲渡の地位承継」は誤り)。自治体(保健所)運用差あり — 東京都保健医療局 事業譲渡(地位承継): https://www.hokeniryo1.metro.tokyo.lg.jp/shokuhin/jigyojoto.html / 川崎市: https://www.city.kawasaki.jp/350/page/0000130206.html / 厚労省 食品衛生法改正リーフ: https://www.mhlw.go.jp/content/11131500/000739154.pdf

- [C-12] 株式譲渡なら法人格不変で営業許可は会社に残り手続き不要(個別は管轄保健所確認)。個人事業は株式譲渡が使えず事業譲渡(造作譲渡)が出口の中心。深夜0時以降の酒類提供(深夜酒類提供飲食店営業)は許可でなく届出 — 東京都保健医療局/厚労省 食品衛生法(同上C-11)

- [C-13] 個人株主の株式譲渡益は申告分離課税で約20.315%(所得税15%+復興特別所得税0.315%+住民税5%)/個人事業の事業譲渡は譲渡所得・事業所得の区分(個別は税理士へ)— 国税庁 タックスアンサー No.1463: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

- [C-08] 最低賃金は2025年度(令和7年度)に全国加重平均1,121円=前年度1,055円から66円・6.3%引き上げ=目安制度開始(1978年度)以降で過去最大、全47都道府県で初めて時給1,000円を突破(令和7年10月1日から順次発効)=人件費(FLコストのL)への構造的上昇圧 — 厚生労働省「令和7年度地域別最低賃金額改定」: https://www.mhlw.go.jp/stf/newpage_60788.html / 全国一覧 https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/koyou_roudou/roudoukijun/minimumichiran/index.html