解体工事会社のM&A相場2026|売却価格の目安と手取りを公開

後継者がいない。職人も自分も歳をとった。元請の値下げ要請も止まらない——。続けるのは限界、でも畳むには重機の処分も原状回復もある。そこで頭をよぎるのが「売れるなら売って引退したい。でも、いくらになるんだ?」という問いです。本記事は、解体工事会社の売却相場の「見方」と、税引後に残る「手取り」を、一次統計と実務目線でお伝えします。

この記事の結論(先に要点だけ)

- 解体会社に「これが相場」という明確な金額は存在しません[K01-02]。実務では年買法(時価純資産+営業利益の2〜5年分/案件により幅)で“目安”を置きます[K01-01]。

- 価格を押し上げるのは、建設業許可(解体工事業)・有資格者・産廃許可・優良元請との継続取引・自社重機・黒字低借入です[K08-01][K08-02]。

- 株式譲渡なら、会社が持つ許可は原則そのまま引き継がれます。一方産廃(収集運搬・処分)の許可は事業譲渡では引き継げず、買い手が取り直しになる[K09-03]ため、多くの解体M&Aで「株式譲渡」が選ばれます。

- 廃業は重機処分・原状回復・退職金で持ち出しになりがち。会社に値が付くなら、譲渡のほうが手元に残るお金が多い場合があります。

- 次の一手は、畳む前に自社の概算評価を一度知ること。仲介に営業される前に、無料で相場感をつかむのが安全です。

§1 解体工事業界とは — 需要構造と「許認可ビジネス」という強み

「解体業は斜陽だ」と思っていませんか。実は中長期で需要が見込まれ、許認可が参入障壁となる、値の付きやすい業種です。

解体工事業の建設業許可業者数は69,949業者(2025年3月末時点、前年比+3.6%)[K07-01]。建設業許可業者全体483,700業者[K07-02]のなかで増え続け、2019年の43,186から6年で約1.6倍に伸びました[K07-03]。

注:この69,949は「建設業許可(解体工事業)の許可業者数」です[K07-01]。1社が複数業種の許可を持つため「解体会社が約7万社」ではなく、許可保有数≠会社数です。

許可が強みになるのは、許認可が二層構造だからです。請負金額500万円未満は建設リサイクル法の「解体工事業登録」、500万円以上は「建設業許可(解体工事業)」が必要[K09-01]。さらに2014年の建設業法改正(2016年6月1日施行)で解体が独立業種となり、経過措置終了後は「とび・土工工事業」許可では解体を請け負えなくなりました[K09-02]。新規参入では一朝一夕に揃わない許可・登録・有資格者の蓄積が、M&A評価の土台になります。

PESTで見れば、政策=空き家対策・アスベスト規制強化、経済=人件費・処分費高騰、社会=職人の高齢化と採用難、技術=ICT施工。需要はあるのに続ける体力が削られ、後継者問題が重なる構図です。

解体業界の需要動向や将来性の全体像は、解体業の将来性 — 「なくなる」のではなく二極化して残るで俯瞰しています。本記事(相場・売却価格)と併せてご覧ください。

§2 解体業界の動向と将来性 — なぜ今、M&A出口が増えているのか

需要が堅調でも、すべての解体会社が安泰ではありません。「小規模ほど詰む」構図が進み、出口としてM&A(譲渡)が現実的な選択肢になっています。

最大の背景は後継者問題です。建設業の後継者不在率は57.3%(2025年)で全業種最高水準[K04-01](全業種平均は50.1%)。ただしピークの71.4%(2018年)から14.1ポイント低下し、改善傾向にあり[K04-01]、「譲渡という出口を選ぶ会社が増えた」と読めます。

建設業の倒産は2025年度で2,047件(前年比+5.3%)と、12年ぶりに2,000件台に乗りました[K04-02]。2025年上半期の建設業倒産986件のうち後継者難を要因とする倒産は69件(7.0%)と、2018年以降の上半期で最多[K04-03]。解体を含む「職別工事業」では倒産736件(前年比+16.0%)と増加しています[K04-04]。

注:解体工事業だけの倒産統計は公的区分がないため「職別工事業(解体を含む区分)の数値で近似」しています[K04-04]。

人手と後継者が足りない今、「許可も職人も元請取引も健在なうち」の譲渡が、買い手の好機・売り手の売り時です。業界の市場規模・担い手・倒産・M&Aの“今”の定点観測は解体工事業界の最新動向で整理しています。

§3 解体会社の生き残り戦略 — 続ける/譲る/畳むの3択

続ける現実は利益率の低さとの戦いです。解体を含む職別工事業の売上高営業利益率は▲0.42%(令和4年度=営業赤字、建設業全体は0.33%)[K02-01]、自己資本比率も29.79%と建設業5区分で最も低い[K02-02]。利益率・社長年収の実態と「薄利でも高く売れる会社の財務」は解体業の利益率・社長年収はいくら?で詳しく解説しています。

注:解体単独ではなく「職別工事業(解体を含む区分)の数値で近似」しています[K02-01]。

薄利を変える「自走」(産廃中間処理への川下統合・特殊工法・ICT施工)には投資と時間、担い手が要ります。畳む(廃業)は重機処分・原状回復・退職金など出ていくお金が想像より大きくなりがちです。

そして譲る(M&A・譲渡)。「買われる強み」(許可・有資格者・産廃許可・元請取引・重機・低借入)が揃うなら、あなたの会社は「畳むしかない事業」ではなく「買われる資産」です。

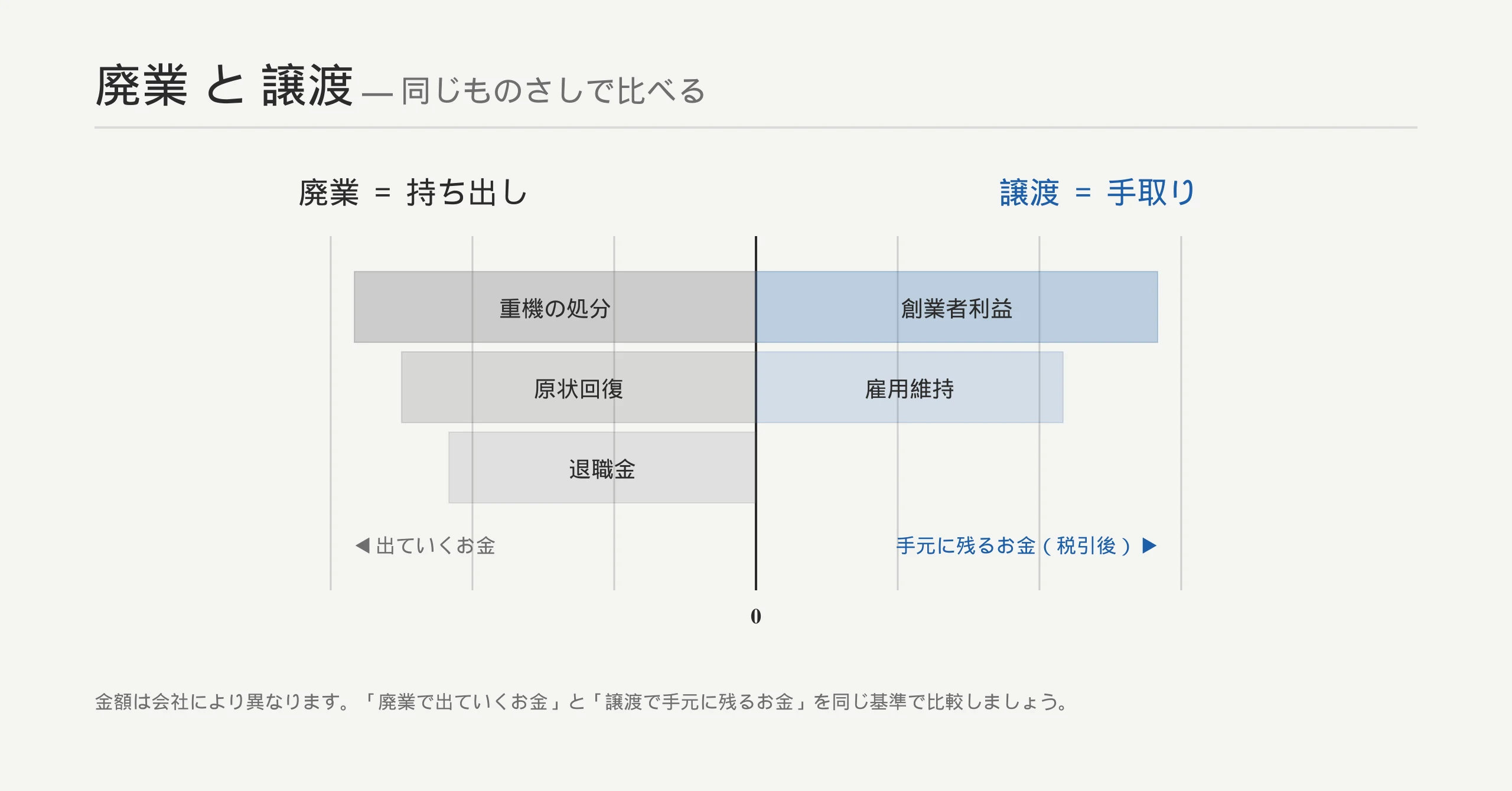

§3.5 廃業 vs 売却 — 手取りで比べると見え方が変わる

廃業は重機・原状回復・退職金など「持ち出し」になりやすく、許可・取引・職人も価値ゼロで消えます。売却なら条件次第で創業者利益が残り、個人保証の解除や雇用維持も交渉できます。

判断軸は「廃業して出ていくお金」と「売却して手元に残るお金(税引後の手取り)」を同じものさしで比べること。処分価格だけ見ていた方が、査定で「会社ごと売るほうが手取りが多い」と気づくことも多くあります。

図解F3:廃業(持ち出し)と譲渡(手取り)を同じものさしで比較。具体額は会社により異なります。

詳細は別記事で比較予定です(「解体業の廃業と売却の手取り徹底比較」※近日公開)。一般論は廃業と譲渡の比較も参考に。

▶ 廃業を決める前に、まず手取りを試算しませんか

「畳むといくら持ち出しか」「売るといくら残るか」を同じ土俵で比べると結論が変わることがあります(売り手は完全無料)。 → 解体会社の譲渡を無料で相談する

§4【M&A・投資視点】解体会社の売却相場と評価の決まり方

「うちはいくらで売れるのか」を、相場の見方と評価の仕組みから解きます。

まず大前提:解体に「明確な相場」は存在しない

解体会社に「相場はこの金額」という明確な数字は存在しません[K01-02]。仲介サイトの譲渡額は売り手の「希望額」であって成約額ではないからです(上場企業の公表M&A事例でも取得価額は「非開示」が大半という実態は、解体業M&A事例集で買い手タイプ別に整理しています)。実務では次式で目安を置きます。

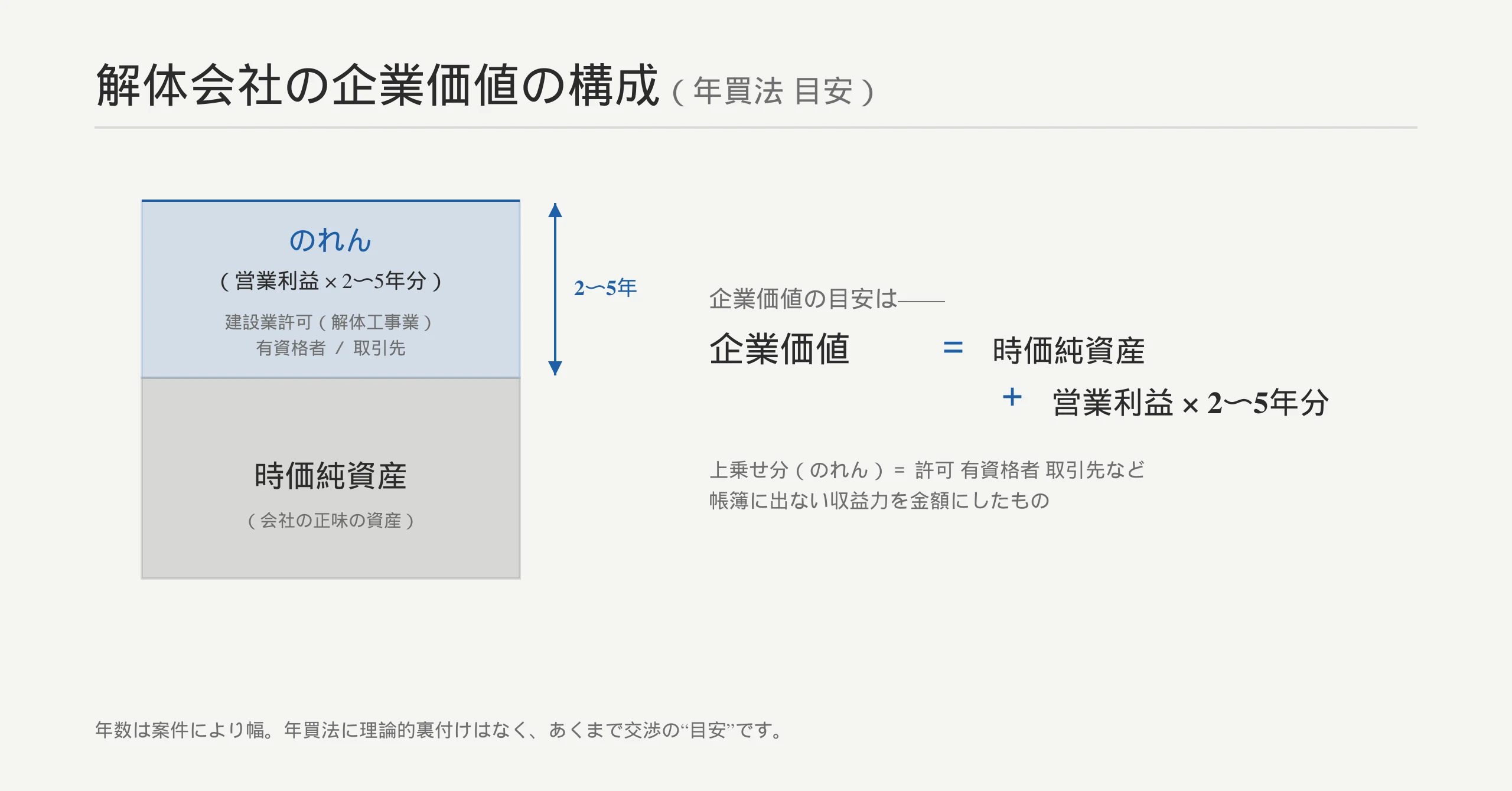

算定式①:年買法(中小M&Aの定番)

中小M&Aの定番が年買法です。

株式価値 = 時価純資産 + 営業利益の2〜5年分(案件により幅)[K01-01]

上乗せ部分が「のれん」——許可・有資格者・取引先など帳簿に出ない収益力の金額化です。ただし年買法には理論的な裏付けがなく、公認会計士協会のガイドラインにも記載がありません[K01-02]。あくまで交渉のたたき台で、年数(2〜5年)も出典でばらつきます。

算定式②:3つのアプローチ

企業価値評価には本来、コストアプローチ(純資産)・インカムアプローチ(将来収益)・マーケットアプローチ(類似会社比較)の3アプローチがあります[K01-04]。ただし中小の解体会社ではDCF(インカム)は適用しにくく、純資産+年買法が好まれます[K01-04]。なお「EV/EBITDA倍率」は全業界の平均値で解体特化の数字ではなく、一次データもないため本記事では用いません。算定方法は企業価値の算定実務(年買法/EBITDA/DCF)をご覧ください。

価格を押し上げる「加点」と、下げる「減点」

加点される要素[K08-01]

- 解体工事業登録・建設業許可(解体工事業)・特定建設業許可などの許認可

- 産業廃棄物処理業の許可

- 有資格者(1級施工管理技士など)。1名で評価額が数千万円単位で動くことも[K08-02]

- 特殊工法・実績、自社の重機、無借金・低借入

減点[K08-03]

- 借入・債務の過大

- デューデリジェンス(買収監査)で発覚するリスク(簿外債務・事故歴・近隣トラブルなど)

図解F1:企業価値=時価純資産+営業利益×2〜5年分(年買法・目安)。数値は本文・Claims Ledger準拠。

編集部より:現場で「価格を分ける」のは、決算書に出ない部分です

解体会社の評価は売上の大小だけでは決まりません。最後に効くのは、許可(建設業・産廃)の持ち方、有資格者・職人の定着、元請取引の継続、重機が自社か、近隣クレーム・事故歴のきれいさ——いずれも帳簿に表れにくい要素ばかり。ここを整えるだけで買い手の見る目は変わり、価格にも交渉のしやすさにも直結します。(※本コラムは当社の建設・解体領域におけるM&A実務での知見に基づく一般的な所感です)

3Cで見る:買い手は何を狙っているか

買い手(同業・周辺業種)が欲しいのは、ゼロから揃えると時間のかかる許可・有資格者・営業エリア・元請枠です。許可と人材を「会社ごと」得られるM&Aの効率は、内製化や自前拡大には代えがたく、自社の強みを言語化できれば価値が明確になります。

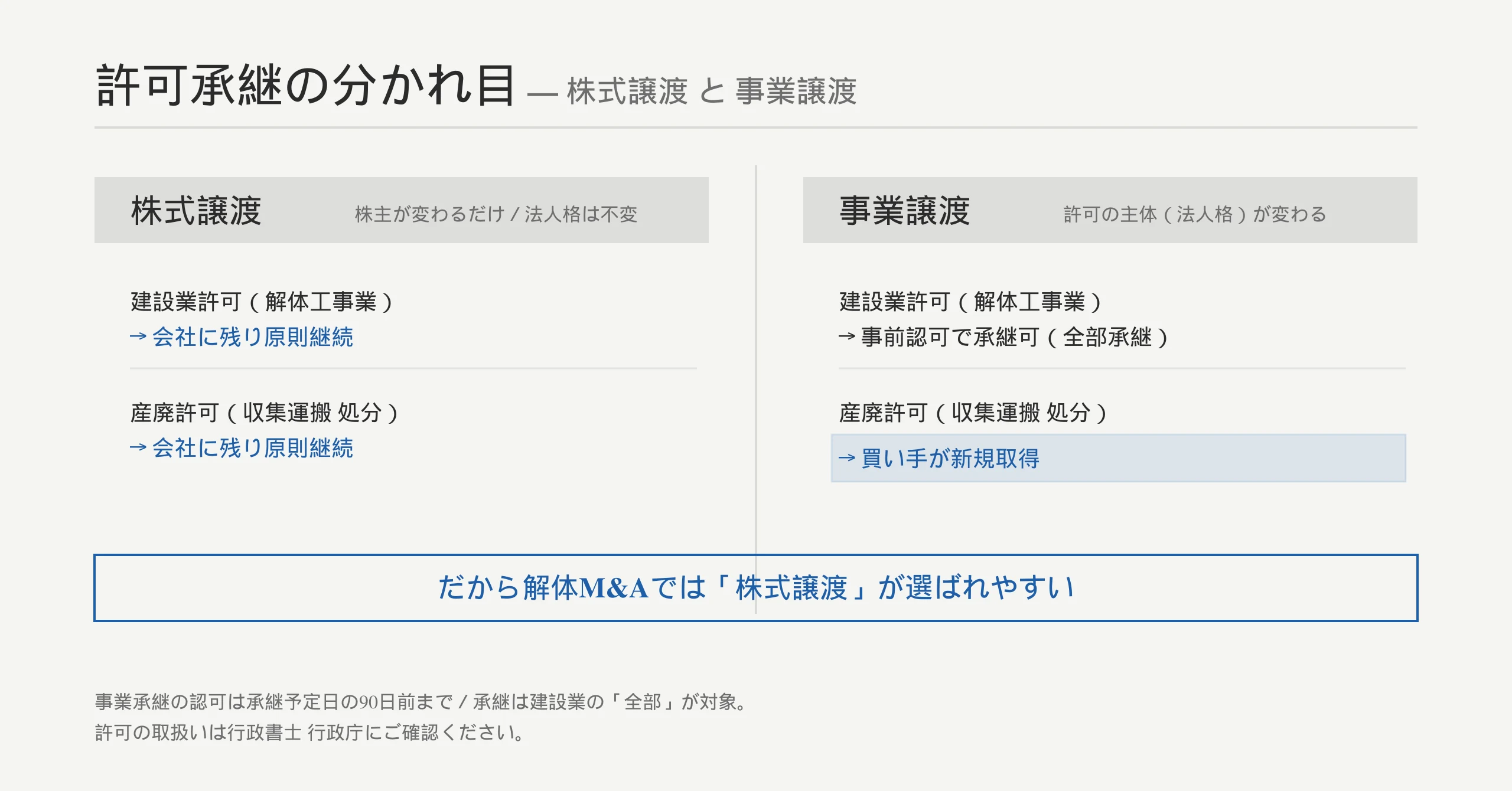

許認可の承継 — ここがスキーム選択の分かれ目(最重要)

株式譲渡は株主が変わるだけで法人格は変わらず、会社が持つ許可は会社に残り、原則として継続します(経管・専技の体制維持が前提)。

事業譲渡は異なります。建設業許可は、令和2年(2020年)10月施行の改正建設業法で、事前認可による地位承継の制度が新設されました(17条の2・3)[K03-01]。従前は廃業+新規申請で空白期間が生じましたが、改正後は事業承継は承継予定日の90日前まで、相続は死亡後30日以内の認可で、地位を空白なく承継できます(承継者が許可要件を満たすことが前提)[K03-02]。ただし承継は建設業の「全部」が対象で、一部のみの承継はできません[K03-03]。

解体ならではの落とし穴がここです。★産業廃棄物の収集運搬業・処分業の許可は、事業譲渡・合併・分割では承継されず、買い手(承継者)が新規に取得しなければなりません[K09-03]。環境省の通知でも「当該承継する者において新規の許可の取得を要する」と明記されています[K09-03]。建設業許可のような「業の地位承継制度」が産廃許可にはないためで、この差が解体M&Aで株式譲渡が選ばれやすい理由です。許可3層(解体工事業登録・建設業許可・産廃許可)がスキーム別にどう承継・維持されるかの実務手順は、解体工事業の許可は承継できる?M&Aで引き継ぐ実務で逆引きできます。

図解F2:株式譲渡なら建設業許可も産廃許可も会社に残り原則継続。事業譲渡は建設業許可=事前認可で承継可(全部承継)・産廃許可=買い手が新規取得。

手取り(税引後)の考え方

個人株主が株式売却で得た利益には、申告分離課税で税率20.315%(所得税15%+復興特別所得税0.315%+住民税5%)が課されます[K06-01](計算は取得費等で変わるため税理士へ)。

「M&Aで事業承継税制を使って節税できる」は正しくありません。事業承継税制(贈与・相続による株式取得の納税猶予制度)は親族内・社内承継の制度で、第三者へのM&A売却とは別物です[K05-03]。むしろ税制適用後に第三者へ売却すると猶予の取消事由になります[K05-03]。(法人版・特例措置の特例承継計画の提出期限は令和8年度税制改正で延長され、令和9年(2027年)9月30日です[K05-02]。期限は改正で変わりうるため最新情報をご確認ください。)

仲介手数料と期間

成功報酬はレーマン方式(譲渡額5億円までの部分5%、5〜10億円4%、10〜50億円3%、50〜100億円2%、100億円超1%)が一般的[K10-02]。起算額の取り方(株価/オーナー受取額/企業価値/移動総資産の4種)で報酬は変わります[K10-03]。中小案件では着手金・月額・中間金・成功報酬に加え最低報酬500万〜2,500万円程度が実質コストになりがちです[K10-04]。

期間は準備から成約まで半年〜1年以上が一般的で、好条件には2年ほど前からの準備が理想です[K10-01]。

売却前に整えると評価が上がる10項目(チェックリスト)

次の項目を点検すると、買い手の評価と交渉のしやすさが変わります。自社に当てはめてください。

- ☐ 建設業許可(解体工事業)の有効期限・更新状況

- ☐ 1級・2級施工管理技士など有資格者の在籍と定着

- ☐ 産業廃棄物(収集運搬・処分)許可の保有状況と範囲

- ☐ 直近3期分の決算書の整備(見え方の改善)

- ☐ 簿外債務・未払残業・原状回復責任など隠れ負債の有無

- ☐ 係争・事故歴・近隣クレームの履歴と対応状況

- ☐ 重機・車両の台帳と所有/リースの区分

- ☐ 元請・主要取引先への依存度(取引の継続性)

- ☐ 会社名義と社長個人資産の混在の解消

- ☐ 経営業務管理責任者・専任技術者の体制(許可要件の維持)

▶ 「自社だといくらになる?」をまず知る

“数字に出ない資産”を踏まえた概算評価を、売り手は完全無料でお出しします。承継スキーム(株式か事業譲渡か)も含めてご相談ください。 → 解体会社の無料売却査定を相談する

買い手側の動きや進め方は、建設業のM&A・許可承継の全体像やM&A売却の流れ・期間・費用も参考に。掲載中の案件は建設・不動産・住宅のM&A案件一覧からご覧いただけます。

§5 よくある質問(FAQ)

Q1. 解体工事会社のM&A相場はいくらですか? A. 解体に「明確な相場」は存在しません[K01-02]。実務では年買法(時価純資産+営業利益の2〜5年分/案件により幅)を目安にします[K01-01]。仲介サイトの金額は譲渡希望額で成約額ではありません。目安は無料査定が近道です。

Q2. 解体業の売却価格はどうやって決まりますか? A. 時価純資産にのれん(営業利益の数年分)を上乗せする年買法が基本です[K01-01]。許可・有資格者・産廃許可・元請取引・自社重機・低借入が加点[K08-01]、特に1級施工管理技士などは1名で数千万円単位動くことも[K08-02]。過大な債務やDDで発覚するリスクは減点です[K08-03]。

Q3. 解体業は廃業と売却、どちらが得ですか? A. 廃業は重機処分・原状回復・退職金で持ち出しになりやすく、売却なら創業者利益や雇用維持が残せます。「出ていくお金」と「手元に残るお金(税引後)」を同じものさしで比べてください(→§3.5)。

Q4. 後継者がいない解体会社でも売れますか? A. 可能性は十分あります。建設業の後継者不在率は57.3%と高く[K04-01]、後継者難による倒産も増える一方で[K04-03]、買い手は許可・人材・元請枠を一括取得できるM&Aを求めています。許可と職人・取引が健在なうちほど評価が上がります。

Q5. 解体工事業の許可はM&Aで引き継げますか? A. スキームによります。株式譲渡なら許可は会社に残り原則継続。事業譲渡では建設業許可は令和2年改正で事前認可による承継が可能ですが(90日前までの認可等)[K03-01][K03-02]、産廃の収集運搬業・処分業の許可は承継されず、買い手が新規取得する必要があります[K09-03]。扱いは行政書士・行政庁にご確認ください。

Q6. 株式譲渡と事業譲渡、どちらがいいですか? A. 解体業では、建設業許可も産廃許可も会社に残る株式譲渡が選ばれやすいです。事業譲渡だと産廃許可を買い手が取り直し[K09-03]、建設業許可も事前認可(全部承継が前提)が必要[K03-01][K03-03]。簿外債務の引き継ぎなど他の要素もあり、専門家を交えた検討を。

Q7. 解体業のM&Aにかかる期間・費用はどのくらいですか? A. 準備から成約まで半年〜1年以上が一般的で、好条件には2年前からの準備が理想です[K10-01]。費用は成功報酬がレーマン方式(5億円までの部分5%など)[K10-02]、中小では最低報酬500万〜2,500万円程度が実質コストです[K10-04]。個人の株式譲渡益には20.315%の税が課されます[K06-01]。

§6 まとめ — 畳む前に、まず査定を

- 「明確な相場」はありません[K01-02]が、年買法(時価純資産+営業利益の2〜5年分/案件により幅)で目安は置けます[K01-01]。

- 値段を作るのは許可・有資格者・産廃許可・元請取引・重機・低借入という“数字に出ない資産”です[K08-01][K08-02]。

- 株式譲渡なら許可は会社に残って継続。事業譲渡では産廃許可を買い手が取り直しになる[K09-03]ため、株式譲渡が好まれます。

- 後継者不在率は57.3%と高い一方[K04-01]、買い手は許可と人材を求めています。許可も職人も健在な「今」が売り時です。

許可・職人・取引は、廃業すれば価値ゼロで消えますが、譲渡なら次の担い手に引き継がれ、対価が残ります。自社の値段を知ることが、後悔しない出口選びの第一歩です。

▶ 許可承継を含めて、無料で相談する

「うちはいくらか」「どちらのスキームが良いか」「職人の雇用は守れるか」——売主は完全無料です。 → 許可承継を含めて無料相談する(売主完全無料)

免責

本記事は解体工事会社のM&Aに関する一般的な情報提供を目的としたものであり、特定の査定額や成約・売却を保証するものではありません。記載した相場・算定式・倍率はあくまで目安・事例・レンジであり、実際の成約価格を保証するものではありません。個別の税務の取り扱いは税理士、許認可の承継可否は行政書士・行政庁、契約・法務に関する事項は弁護士へご相談ください。本記事には当社サービス(無料売却相談)へのご案内を含みます。

出典

- [K01-01][K01-02] 年買法(株式価値=時価純資産+利益×数年分、年数は案件により幅/理論的裏付けはない)— マクサスM&A/プルータス・コンサルティング(T3・attributed): https://www.maxus.co.jp/columns/3725 / https://www.plutusmaad.jp

- [K01-04] 企業価値評価の3アプローチと中小での年買法選好 — mastory(T3・attributed): https://mastory.jp

- [K02-01][K02-02] 職別工事業(解体を含む近似)の売上高営業利益率▲0.42%(令和4年度・営業赤字)・自己資本比率29.79% — 建設業情報管理センター(CIIC)「建設業の経営分析(令和4年度)」: https://www.ciic.or.jp/wp-content/uploads/2024/01/bunseki_R04.pdf

- [K03-01][K03-02][K03-03] 改正建設業法(令和2年10月施行)による地位承継認可制度(17条の2・3)— 国土交通省 関東地方整備局/国土交通省: https://www.ktr.mlit.go.jp/ktr_content/content/000877209.pdf / https://www.mlit.go.jp/common/001365753.pdf

- [K04-01] 建設業の後継者不在率57.3%(2025・全業種最高/ピーク71.4%(2018)から改善)— 帝国データバンク「後継者不在率動向調査2025」: https://www.tdb.co.jp/report/economic/20251121-successor25y/

- [K04-02] 建設業 倒産2,047件(2025年度・12年ぶり2,000件台)— 東京商工リサーチ: https://www.tsr-net.co.jp/news/status/detail/1202724_1610.html

- [K04-03] 建設業倒産(2025上半期)986件・後継者難69件(7.0%) — 帝国データバンク: https://www.tdb.co.jp/report/industry/20250706_kensetsu25y/

- [K04-04] 職別工事業(解体含む近似)の倒産736件(+16.0%) — 東京商工リサーチ: https://www.tsr-net.co.jp/data/detail/1200839_1527.html

- [K05-02][K05-03] 事業承継税制(法人版・特例措置)は贈与・相続の納税猶予制度でM&A売却とは別物/特例承継計画 提出期限 令和9年(2027)9/30(令和8年度税制改正で延長)— 中小企業庁 法人版事業承継税制(特例措置): https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku.html / 東京都産業労働局: https://www.sangyo-rodo.metro.tokyo.lg.jp/chushou/shoko/keiei/jigyoshokeizeisei/ (※国税庁No.4148は令和7年4月1日基準で旧期限表記のため計画期限の出典に用いない)

- [K06-01] 個人の株式譲渡益は申告分離課税20.315% — 国税庁 タックスアンサー No.1463: https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1463.htm

- [K07-01][K07-02][K07-03] 解体工事業の建設業許可業者数69,949(2025/3末・+3.6%)/全体483,700/推移 — 国土交通省「建設業許可業者数調査(令和7年3月末)」: https://www.mlit.go.jp/report/press/content/001889275.pdf

- [K08-01] 評価加点要素(許認可・有資格者・技術・重機・無借金)— CINC Capital/mastory(T3・attributed): https://www.cinc-capital.co.jp/column/industry/demolition-ma / https://mastory.jp

- [K08-02] 有資格者(1級施工管理技士等)1名で評価額が数千万円単位変動 — M&A総研/船井総研(T3・attributed): https://www.masouken.com / https://ma.funaisoken.co.jp

- [K08-03] 減点要素(債務・DDで発覚するリスク)— mastory/M&A総研(T3・attributed): https://mastory.jp / https://www.masouken.com

- [K09-01][K09-02] 解体の許認可二層(建設リサイクル法の解体工事業登録/建設業許可)と解体業種新設(2016/6/1施行)— 国土交通省 建設リサイクル法Q&A/東京都: https://www.mlit.go.jp/sogoseisaku/region/recycle/d11pdf/recyclehou/qanda/qanda2023.pdf / https://www.toshiseibi.metro.tokyo.lg.jp/ryokuchi_keikan/shoshigen/recy/6

- [K09-03] 産廃 収集運搬業・処分業の許可は事業譲渡・合併・分割で承継されず買い手が新規取得 — 環境省 廃棄物規制課長通知(環循規発第2003301号): https://www.env.go.jp/content/900479532.pdf

- [K10-01] 中小M&Aの所要期間 半年〜1年以上(準備は2年前から)— M&A総研/船井総研(T3): https://www.masouken.com / https://ma.funaisoken.co.jp

- [K10-02][K10-03] 仲介成功報酬レーマン方式(5/4/3/2/1%)と起算額4種 — fundbook/Stella Consulting(T3・attributed): https://fundbook.co.jp / https://www.stella-consulting.jp/archives/1078

- [K10-04] 着手金・月額・中間・成功報酬/最低報酬500万〜2,500万円 — fundbook/M&Aキャピタルパートナーズ系解説(T3・range): https://fundbook.co.jp / https://www.ma-cp.com